Statistiche chiave per il titolo Digital Realty

- Performance di questa settimana: -0,9%

- Intervallo di 52 settimane: da $ a $

- Prezzo attuale: $

Cosa è successo?

L'attività di colocation di Digital Realty(DLR) - il segmento che affitta alle imprese suite di data center più piccole e altamente connesse piuttosto che capacità in blocco ai giganti del cloud - ha registrato prenotazioni nel 2025, segnalando un cambio di piattaforma che ha spinto l'FFO Core per azione dell'intero anno a 7,39 dollari, il 10% in più rispetto al 2024 e al di sopra della fascia alta della guidance iniziale, con le azioni a 177,80 dollari che riflettono la crescente convinzione che la domanda di infrastrutture di intelligenza artificiale abbia un percorso più lungo di quanto il mercato abbia valutato un anno fa.

I risultati del quarto trimestre 2025 di Digital Realty, comunicati il 5 febbraio, hanno registrato un fatturato di 1,63 miliardi di dollari contro una stima di consenso di 1,58 dollari e un FFO core di 1,86 dollari per azione contro una stima di 1,58 dollari, mentre il management ha fissato una guidance per il 2026 di 7,90-8,00 dollari per azione, il che implica una crescita di circa l'8% della linea di fondo a metà strada, nonostante un noto vento contrario agli interessi passivi dovuto al rifinanziamento di 1,075 miliardi di euro di eurobond al 2,5% al 4% circa.

Il segmento 0-1 MW più interconnessione - l'attività di colocazione e connettività che serve alle imprese che implementano carichi di lavoro di inferenza AI piuttosto che cluster di addestramento su scala iperscale - ha registrato un record trimestrale nel quarto trimestre di 96 milioni di dollari di prenotazioni, coronando un anno intero che ha superato del 35% i livelli del 2024 e ha lasciato unarretrato record di 1,4 miliardi di dollari al 100% della quota, con 634 milioni di dollari di contratti di locazione già programmati per l'inizio del 2026.

Il direttore finanziario Matt Mercier ha dichiarato alla Morgan Stanley Technology, Media and Telecom Conference del 2 marzo che "nel 2025, abbiamo visto che circa il 20% delle prenotazioni all'interno di questa categoria è stato guidato dall'IA con un qualche livello di carico di lavoro di inferenza", rispetto a una media di una sola cifra nel 2024, collegando direttamente la produzione record del segmento colocation all'accelerazione dell'adozione dell'IA da parte delle imprese.

Una pipeline di sviluppo lordo da oltre 10 miliardi di dollari con un rendimento stabilizzato atteso dell'11,9%, una capacità futura di 5 GW, 3,225 miliardi di dollari di impegni azionari da parte di LP per il primo fondo chiuso hyperscale di Digital Realty e la continua espansione geografica in Malesia, Bulgaria e Portogallo fanno sì che l'azienda possa registrare una crescita del Core FFO ben oltre il decennio, man mano che la domanda di inferenza da parte delle imprese passerà dall'attuale 20% delle prenotazioni di colocation alla quota di maggioranza rappresentata oggi dai carichi di lavoro cloud.

Il parere di Wall Street sul titolo DLR

Il portafoglio record di 1,4 miliardi di dollari, con 634 milioni di dollari di contratti di locazione già programmati per il 2026, converte lo slancio del leasing di Digital Realty direttamente in una crescita guidata del Core FFO di 7,90-8,00 dollari per azione, rendendo gli utili del 2026 insolitamente visibili per una società di queste dimensioni.

Si prevede che i ricavi crescano da 6,1 miliardi di dollari nel 2025 a 6,7 miliardi di dollari nel 2026 e a 7,4 miliardi di dollari nel 2027, grazie all'avvio del portafoglio ordini, a spread di rinnovo in contanti del 6%-8% e a un segmento di colocazione in crescita del 35% all'anno, con margini EBITDA vicini al 54%-55% nello stesso periodo.

Nel frattempo, si stima che l'EPS normalizzato di DLR - il dato sugli utili per azione depurato dalle voci una tantum - balzerà del 129,4% a 3,61 dollari nel 2026, grazie all'accelerazione dell'avvio del portafoglio e ai proventi delle commissioni del fondo chiuso hyperscale da 3,2 miliardi di dollari, un veicolo di investimento privato che Digital Realty ha lanciato per cofinanziare la costruzione di grandi data center, che confluiscono nel conto economico.

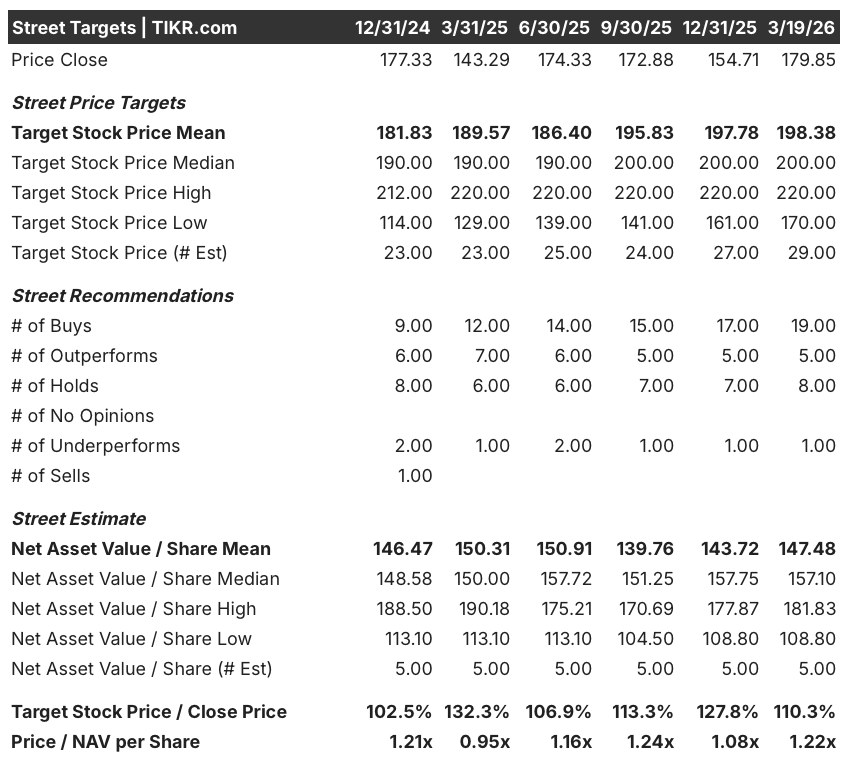

Wall Street è diventata sempre più costruttiva: 24 analisti hanno attualmente rating buy o outperform contro 8 hold e 1 underperform, con un obiettivo di prezzo medio di 198,38 dollari che implica un rialzo del 10,3% circa da 179,85 dollari, ancorato alla visibilità del backlog e al tasso di crescita dell'8% del FFO guidato.

Il target basso di 170 dollari riflette l'ipotesi ribassista che i venti di rifinanziamento derivanti dal rinnovo dell'Eurobond da 1,075 miliardi di euro al 4% circa rispetto alla precedente cedola del 2,5% comprimano l'FFO a breve termine, mentre il target alto di 220 dollari prezza una crescita delle prenotazioni di colocation più rapida del previsto, man mano che l'inferenza AI aziendale - l'uso di modelli AI distribuiti per generare output in tempo reale - supera l'attuale quota del 20% delle prenotazioni del segmento.

Cosa dice il modello di valutazione?

Il modello TIKR mid-case valuta DLR a 268,48 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 49,3% e un IRR annualizzato dell'8,7%, supportato da un'ipotesi di CAGR dei ricavi del 9,5% che i 634 milioni di dollari di inizio locazione del 2026 e l'espansione della rete di Innovation Lab a Singapore, Giappone e Londra stanno già iniziando a convalidare.

Oggi il mercato valuta DLR a 1,22x il valore patrimoniale netto, un premio che sottovaluta il potere di guadagno insito in una pipeline di sviluppo da oltre 10 miliardi di dollari che rende l'11,9% su base stabilizzata.

Le prenotazioni guidate dall'intelligenza artificiale nel segmento della colocazione da 0-1 MW sono passate da una media a una cifra nel 2024 al 20% nel 2025, la conferma operativa che la domanda di inferenza si sta espandendo nel segmento su cui il modello TIKR si basa maggiormente.

Il 2 marzo il direttore finanziario Matt Mercier ha confermato che l'adozione dell'inferenza è "ancora agli inizi", segnalando che la quota del 20% di prenotazioni di colocation da parte dell'AI è un limite, non un tetto, per le ipotesi di crescita del modello.

L'ipotesi chiave a rischio è il mantenimento di spread di rinnovo in contanti del 6%-8%; un eventuale ammorbidimento dei prezzi dei data center, in particolare nella Virginia settentrionale dove la limitazione dell'offerta è il fattore principale, comprimerebbe direttamente la crescita dei NOI di pari capitale ed eroderebbe la traiettoria degli FFO.

I risultati del primo trimestre 2026 confermeranno se i 634 milioni di dollari previsti per l'inizio dei contratti di locazione nel 2026 saranno rispettati e se il segmento 0-1 MW manterrà il suo tasso di esecuzione trimestrale record superiore a 96 milioni di dollari.

Conviene investire in Digital Realty Trust, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DLR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Digital Realty Trust, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DLR su TIKR gratuitamente →