Statistiche chiave per Dell Technologies Inc. Azioni

- Performance di questa settimana: -1,6%

- Intervallo di 52 settimane: da $66,3 a $168,1

- Prezzo attuale: $149,2

Cosa è successo?

Dell(DELL) ha chiuso l'anno fiscale 2026 con 64,1 miliardi di dollari di ordini di server AI, a riprova del fatto che la divisione infrastrutture dell'azienda, che costruisce e vende i server rack specializzati che alimentano i data center AI su larga scala, si è trasformata da un'attività secondaria del produttore di PC nel motore di crescita di una delle più grandi aziende di hardware del pianeta, con azioni in rialzo del 24% da un anno all'altro a 149,21 dollari.

Ilfatturato del quarto trimestre dell'anno fiscale 2026 ha raggiunto la cifra record di 33,4 miliardi di dollari, con un aumento del 39% e battendo il consenso degli analisti di 31,73 miliardi di dollari, mentre l'azienda ha alzato le sue previsioni di fatturato per l'anno fiscale 2027 a 138 miliardi di dollari - 142 miliardi di dollari, a fronte di una stima precedente di 125,54 miliardi di dollari - un divario che ha fatto impennare le azioni del 17,5% il 27 febbraio, il più grande guadagno in un solo giorno in quasi due anni.

Il fatturato dei server ottimizzati per l'intelligenza artificiale è più che raddoppiato a 24,68 miliardi di dollari per l'intero anno e ha raggiunto 9 miliardi di dollari nel solo quarto trimestre, con un aumento di 4,4 volte rispetto all'anno precedente, mentre la rivale Hewlett Packard Enterprise ha registrato un portafoglio di AI di poco più di 5 miliardi di dollari rispetto al record di 43 miliardi di dollari di Dell per l'anno fiscale 2020.

Il direttore finanziario David Kennedy ha dichiarato, durante la telefonata per gli utili del quarto trimestre dell'anno fiscale 2026, che "siamo passati da una nuova domanda netta di 34 miliardi di dollari su base sequenziale nel trimestre, ma il valore in dollari della nostra pipeline non è mai stato così alto come nella storia", sottolineando che la conversione record degli ordini non ha prosciugato la domanda futura.

Un portafoglio AI di 43 miliardi di dollari, una previsione di 50 miliardi di dollari di ricavi da server AI nell'anno fiscale 2027, un aumento del 20% del dividendo a 2,52 dollari per azione all'anno e un'ulteriore autorizzazione al riacquisto di azioni per 10 miliardi di dollari, fanno da cornice a una storia di ritorno di capitale che diventa sempre più difficile da respingere man mano che il ciclo di adozione dell'AI da parte delle imprese - che ora conta più di 4.000 clienti e sta accelerando - continua ad ampliarsi.

Il parere di Wall Street sul titolo DELL

Il backlog sull'intelligenza artificiale da 43 miliardi di dollari che entrerà nell'esercizio 2027 precarica di fatto la linea di ricavi, convertendo la divisione infrastrutture di Dell (ISG, che ospita i server AI, i server tradizionali e lo storage) in un'attività ricca di visibilità piuttosto che in una scommessa ciclica sull'hardware; questo cambiamento è la causa diretta della previsione di ricavi per l'esercizio 2027 di 138 miliardi di dollari - 142 miliardi di dollari, che ha superato di gran lunga il precedente consenso di 125,54 miliardi di dollari.

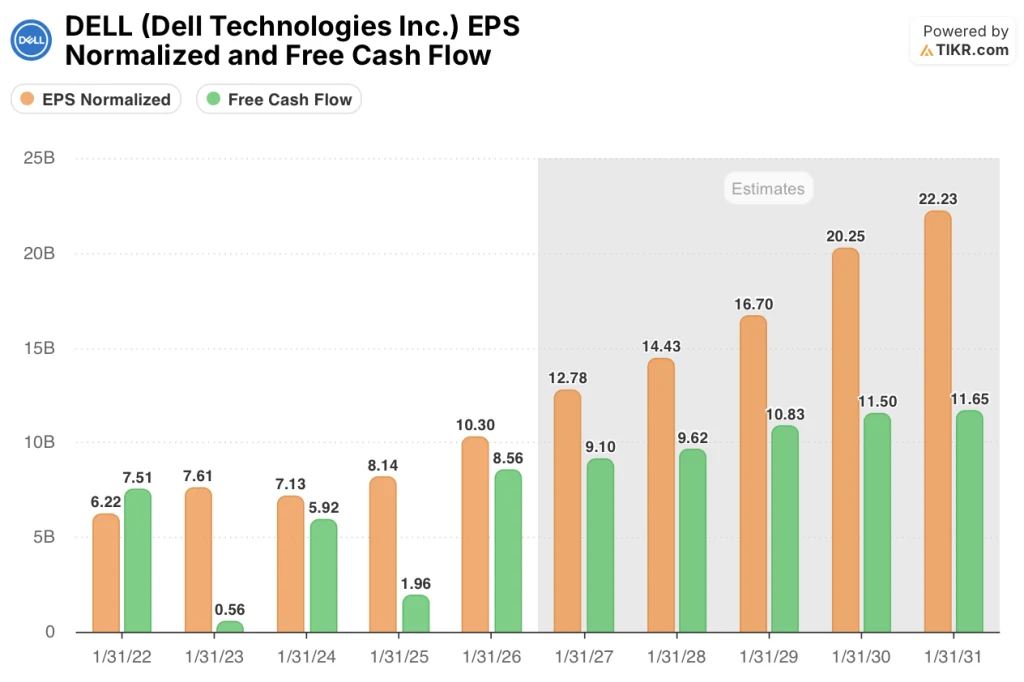

TIKR stima che l'EPS normalizzato per l'esercizio 2027 sia pari a 12,78 dollari, in crescita del 24,1% rispetto ai 10,30 dollari dell'esercizio 2026, grazie ai 50 miliardi di dollari di fatturato dei server AI e alla continua riduzione delle spese operative, che sono passate da oltre il 13% del fatturato al 9,9% nel solo quarto trimestre.

Il flusso di cassa libero è salito del 337% a 8,56 miliardi di dollari nell'esercizio 2026, grazie all'aumento delle spedizioni di server AI, e il TIKR prevede 9,10 miliardi di dollari di FCF nell'esercizio 2027, fornendo il carburante per l'aumento del dividendo del 20% a 2,52 dollari per azione all'anno e l'autorizzazione al riacquisto di 10 miliardi di dollari annunciata il 26 febbraio.

L'obiettivo medio di consenso di $167,22 di 23 analisti - 14 buy, 5 outperform, 6 hold, 1 sell - implica un rialzo del 12,1% rispetto alla chiusura del 18 marzo di $149,21, anche se tale obiettivo è stato fissato a fronte di una stima dei ricavi di consenso che Dell ha già superato con la propria guidance.

Gli obiettivi di prezzo degli analisti variano da 110 a 220 dollari, dove il caso ribassista è incentrato sull'inflazione dei costi della memoria che erode i margini di CSG e il caso rialzista riflette la domanda di server AI che sostiene la traiettoria di 50 miliardi di dollari prevista da Dell stessa; il ciclo dei prezzi della memoria - con i prezzi spot della DRAM aumentati di 5,5 volte in sei mesi - è la singola variabile che separa questi due risultati.

Cosa dice il modello di valutazione?

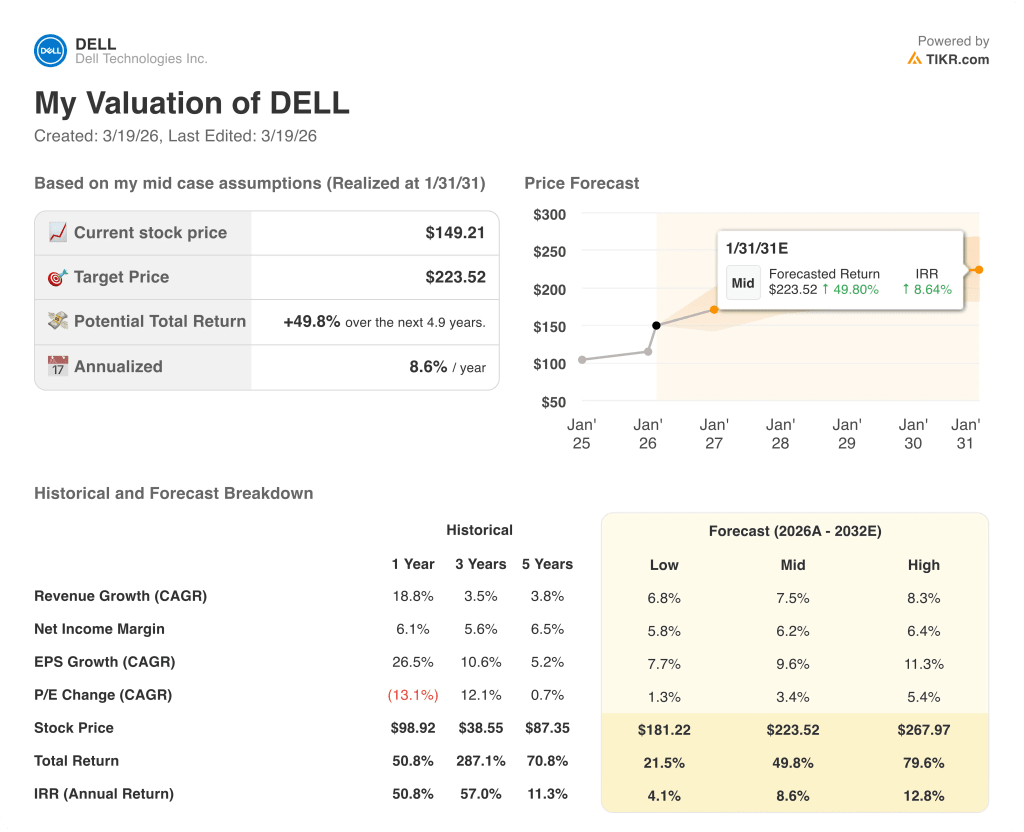

L'obiettivo medio di TIKR di 223,52 dollari, sostenuto da un CAGR dei ricavi a termine del 7,5% e da un CAGR dell'EPS del 9,6% fino all'anno fiscale 2031, implica un rendimento totale del 49,8% in 4,9 anni con un IRR dell'8,6%, giustificato dai 64,1 miliardi di dollari di ordini di Dell per l'AI nell'anno fiscale 2026 e da un portafoglio di ordini che offre una copertura dei ricavi a termine senza paragoni.

Dell tratta a circa 11x gli utili a termine a fronte di un tasso di crescita normalizzato dell'EPS del 24,1% previsto per l'esercizio 2027 - un rapporto PEG ben al di sotto di 1, che il backlog di 43 miliardi di dollari e la guida ai ricavi dell'IA di 50 miliardi di dollari rendono difficile da liquidare come speculativo.

Il backlog di 43 miliardi di dollari per l'intelligenza artificiale, composto per la maggior parte da ordini di server Grace Blackwell e dalla domanda di Vera Rubin che si sta accumulando nella pipeline dei 5 trimestri, conferisce al CAGR del 7,5% dei ricavi futuri di TIKR una base operativa concreta che i modelli analitici costruiti prima dell'aumento della guidance del 26 febbraio non hanno completamente assorbito; il target medio di TIKR è di 223,52 dollari.

Il direttore finanziario David Kennedy ha dichiarato durante la telefonata sugli utili del quarto trimestre che il valore in dollari della pipeline a 5 trimestri "non è mai stato così alto", indicando in particolare le imprese come la categoria in più rapida crescita - il segmento che guida anche le vendite di storage e servizi a più alto margine, il miglioramento del mix che è alla base della tesi della capitalizzazione degli utili.

Se i costi della memoria aumentano più velocemente di quanto le azioni di pricing di Dell possano compensare - i prezzi spot delle DRAM sono già aumentati di 5,5 volte in sei mesi - i margini operativi di CSG, già al 4,7% nel quarto trimestre e guidati verso l'estremità inferiore del quadro di riferimento a lungo termine, si comprimono ulteriormente e interrompono la storia della leva OpEx a sostegno della crescita degli EPS.

I risultati del primo trimestre dell'anno fiscale 2027, che dovrebbero mostrare un fatturato di 13 miliardi di dollari per i server AI e un EPS non-GAAP di 2,90 dollari contro una stima precedente di 2,37 dollari, confermeranno se la guida al fatturato AI di 50 miliardi di dollari per l'intero anno è rispettata e se i margini di CSG si sono stabilizzati dopo gli aumenti di prezzo del 6 gennaio.

Conviene investire in Dell Technologies Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DELL, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di Dell Technologies Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DELL su TIKR gratuitamente →