Statistiche chiave per il titolo BKR

- Performance degli ultimi 6 mesi: 22%

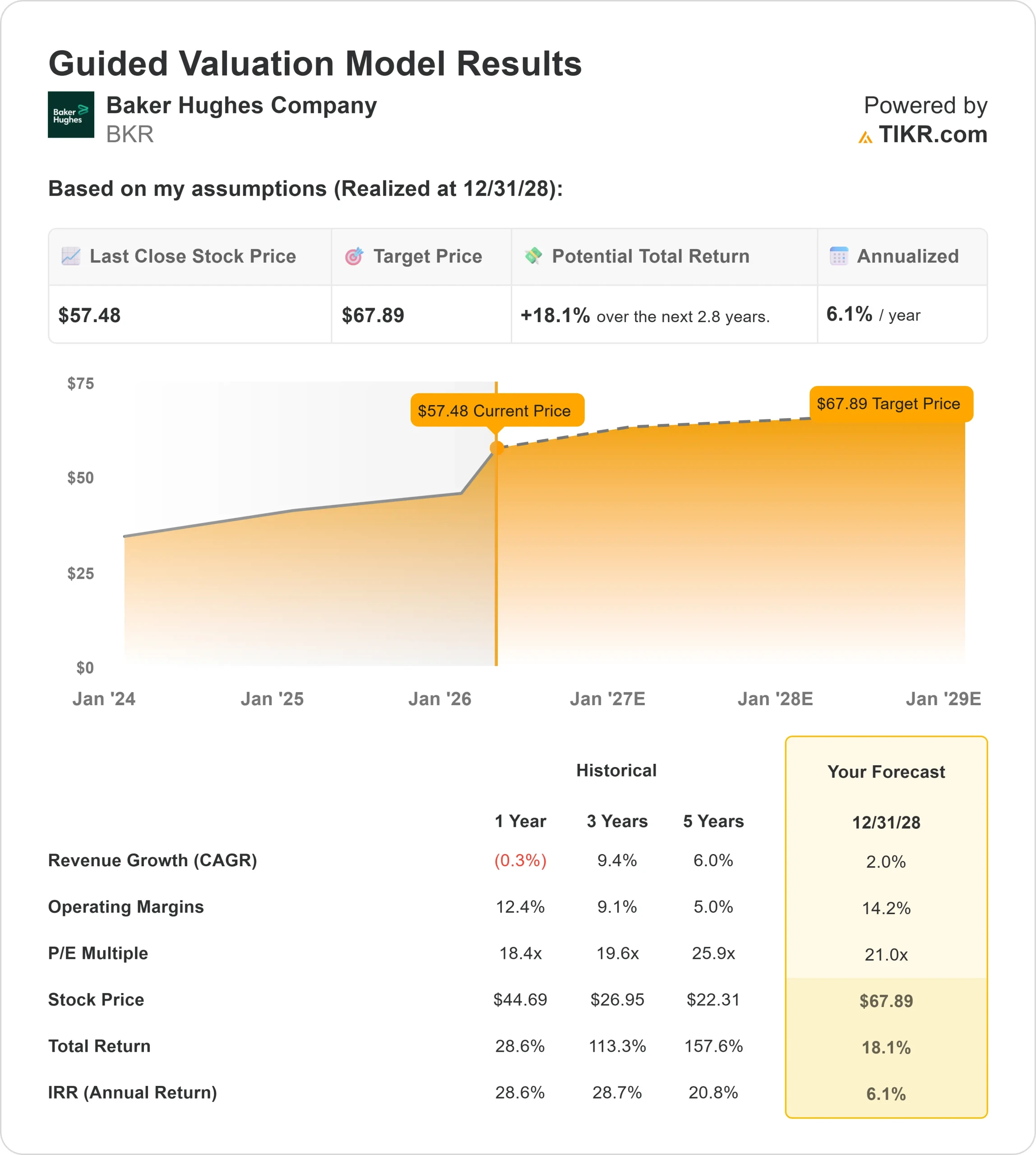

- Intervallo di 52 settimane: da $34 a $67

- Prezzo obiettivo del modello di valutazione: 68 dollari

- Rialzo implicito: 18%

Analizza i tuoi titoli preferiti come Baker Hughes Company con TIKR (è gratis) >>>.

Cosa è successo?

Il titolo Baker Hughes è salita di circa il 22% negli ultimi 6 mesi, e di recente è stata scambiata vicino a 57 dollari per azione, in quanto gli investitori si sono sempre più concentrati sulle società di infrastrutture energetiche che beneficiano della forte domanda di GNL e dell'aumento del consumo di elettricità legato ai data center e alle infrastrutture di intelligenza artificiale.

Il titolo è salito soprattutto perché Baker Hughes sta registrando una crescita record degli ordini e del portafoglio ordini legati ai progetti GNL e ai sistemi energetici, il che migliora la visibilità degli utili e sostiene una crescita più stabile e a lungo termine dei profitti.

L'azienda ha registrato un EBITDA rettificato per il quarto trimestre di 1,34 miliardi di dollari e un EPS di 0,78 dollari, contribuendo a un EBITDA record per l'intero anno di 4,83 miliardi di dollari, mentre l'amministratore delegato Lorenzo Simonelli ha dichiarato che l'azienda "ha continuato ad eseguire ad alto livello".

Il segmento Industrial & Energy Technology, che comprende le apparecchiature per il GNL utilizzate nei terminali di esportazione e i sistemi di alimentazione che generano elettricità per uso industriale e per i centri dati, ha guidato i risultati con ordini record di 14,9 miliardi di dollari e un portafoglio ordini di 32,4 miliardi di dollari, tra cui 2,5 miliardi di dollari di ordini di sistemi di alimentazione e 1 miliardo di dollari legati ai centri dati.

Questa tendenza è visibile anche in tutto il settore, con concorrenti come Schlumberger e Halliburton che hanno beneficiato del rafforzamento degli investimenti energetici internazionali e dell'attività nei campi petroliferi.

Tuttavia, Baker Hughes si differenzia maggiormente per la sua esposizione alle infrastrutture GNL e ai sistemi energetici, che sono legati alla domanda di elettricità a lungo termine piuttosto che all'attività di perforazione a ciclo breve.

I recenti depositi istituzionali hanno mostrato un posizionamento attivo da parte dei principali investitori. Sei Investments ha aumentato la sua partecipazione del 9,6% a circa 3,4 milioni di azioni, mentre Bank of Montreal ha aumentato la sua posizione del 23,8% a circa 1 milione di azioni e Aristotle Atlantic Partners ha avviato una nuova posizione del valore di circa 12 milioni di dollari.

Allo stesso tempo, BNP Paribas ha tagliato la sua partecipazione del 42,2%, Clearline Capital ha ridotto la sua posizione del 22,7% e Aventail Capital ha ridotto le sue partecipazioni del 72,8%, indicando un ribilanciamento del portafoglio piuttosto che un chiaro cambiamento di sentimento.

Anche l'attività degli insider è stata osservata con attenzione, con l'amministratore delegato Lorenzo Simonelli che ha venduto circa 33 milioni di dollari di azioni all'inizio di marzo, riducendo la sua partecipazione di circa il 24%, anche se gli investitori rimangono concentrati sul forte portafoglio di ordini, sulla domanda di GNL e sulla crescita dell'energia elettrica guidata dai centri dati verso il 2026.

Valutazione istantanea della società Baker Hughes (gratuita con TIKR) >>>

BKR è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 2%

- Margini operativi: 14%

- Multiplo P/E di uscita: 21x

Si prevede che lacrescita dei ricavi rimanga costante, sostenuta dalla costruzione di infrastrutture per il GNL e dai servizi per il gas, mentre i Paesi espandono la capacità di esportazione e le reti energetiche per soddisfare la crescente domanda globale.

L'espansione dei margini è guidata da uno spostamento verso segmenti a più alto valore come le turbomacchine e le soluzioni digitali, che generano ricavi più ricorrenti e a più alto margine rispetto ai tradizionali servizi di perforazione.

Ciò significa che la performance futura dipende meno dai cicli del prezzo del petrolio e più dall'esecuzione del portafoglio ordini, dai contratti di servizio a lungo termine e dalla disciplina dei prezzi nei progetti infrastrutturali.

Sulla base di questi input, il modello stima un prezzo obiettivo di 68 dollari, che implica circa il 18% di rialzo, indicando che il titolo appare modestamente sottovalutato ai livelli attuali.

Nel corso del prossimo anno, la crescita dovrebbe essere sostenuta dalle continue approvazioni di progetti LNG, dall'aumento della domanda di elettricità da parte dei data center e delle infrastrutture AI e dall'espansione nei mercati internazionali e offshore, tutti fattori che favoriscono gli ordini di attrezzature e i ricavi da servizi a lungo termine.

Ai livelli attuali, Baker Hughes appare modestamente sottovalutata, con una performance futura guidata dalla domanda di infrastrutture energetiche, dalla conversione del portafoglio ordini e dal miglioramento dei margini piuttosto che dalla ripresa ciclica dei giacimenti petroliferi.

Quanto rialzo ha il titolo BKR da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Baker Hughes Company, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate la società Baker Hughes in meno di 60 secondi con TIKR (è gratuito) >>>.