Statistiche chiave per il titolo DaVita

- Performance dell'ultima settimana: -0,03%

- Intervallo di 52 settimane: da $101 a $159,4

- Prezzo attuale: $150,7

Cosa è successo?

Per un'azienda di dialisi che gestisce 3.200 cliniche per la cura dei reni negli Stati Uniti e all'estero, il primo anno di profitto di DaVita nella sua unità di cura basata sul valore, la sua più forte guida a memoria d'uomo e un'impennata del 29% in una sola settimana dai minimi di 52 settimane di $ 101,00 agli attuali $ 150,72 segnalano insieme una tesi di recupero che non è più speculativa.

Il 2 febbraio Barclays ha alzato il suo obiettivo di prezzo su DVA a 158 dollari da 143 dollari dopo che la società ha riportato un utile per azione rettificato per il quarto trimestre di 3,40 dollari contro le stime IBES di 3,16 dollari, con un fatturato trimestrale di 3,62 miliardi di dollari che ha battuto il consenso di 3,497 miliardi di dollari di circa 120 milioni di dollari.

Il punto intermedio della guidance di EPS rettificato di DaVita per il 2026, pari a 14,30 dollari, supera del 13% il consenso degli analisti prima degli utili, pari a 12,65 dollari, grazie all'eliminazione del vento contrario di 45 milioni di dollari di ricavi per trattamento derivante dall'attacco ransomware dell'aprile 2025, all'aumento dei tassi di rimborso e al primo anno di profitto della sua unità Integrated Kidney Care, che gestisce contratti basati sul rischio che coprono circa 5,6 miliardi di dollari di spesa annuale dei pazienti.

Il 2 febbraio DaVita ha anche annunciato un investimento di minoranza di 200 milioni di dollari in Elara Caring, un fornitore nazionale di servizi sanitari a domicilio, in collaborazione con Ares Private Equity, per costruire un modello di assistenza domiciliare specifico per i reni, con l'obiettivo di ridurre le ospedalizzazioni e le terapie mancate per circa un quarto dei pazienti di DaVita che ricorrono all'assistenza domiciliare.

Il direttore finanziario Joel Ackerman ha dichiarato durante la telefonata di presentazione dei risultati del quarto trimestre del 2025 che "con il nostro attuale programma di allocazione del capitale e rimuovendo i venti contrari derivanti dall'investimento in Mozarc, vediamo l'opportunità di superare la nostra guidance a lungo termine per l'EPS rettificato, che va dall'8% al 14%", collegando direttamente l'aumento della guidance all'eliminazione delle perdite di Mozarc, un'impresa tecnologica di dialisi le cui perdite cumulative sono state ora completamente riconosciute.

La tabella di marcia triennale di DaVita prevede una crescita annua del reddito operativo rettificato compresa tra il 3% e il 7%, il ritorno a una crescita del volume di trattamenti di almeno il 2% entro il 2029 circa, grazie all'adozione del GLP-1 tra i pazienti esistenti, all'introduzione di dializzatori a taglio medio e al recupero della vaccinazione antinfluenzale dall'attuale tasso dell'80% al di sopra del 90%, il tutto sostenuto da un flusso di cassa libero annuo compreso tra 1,0 e 1,25 miliardi di dollari e da un programma di riacquisto che ha ritirato quasi 13 milioni di azioni per circa 1,8 miliardi di dollari nel 2025.

L'opinione di Wall Street sul titolo DVA

La vittoria degli utili del quarto trimestre e l'azzeramento della guidance per il 2026 giustificano direttamente la proiezione di TIKR di una crescita normalizzata degli EPS del 30,6% quest'anno, mentre scompare il freno di 45 milioni di dollari del ransomware sui ricavi per trattamento e il numero di azioni continua a ridursi grazie al programma di riacquisto di 1,8 miliardi di dollari eseguito nel 2025.

Il consensus di TIKR prevede un aumento dell'EPS normalizzato da 10,78 dollari nel 2025 a 14,08 dollari nel 2026 e a 16,33 dollari nel 2027, sostenuto da margini di dialisi statunitensi stabili o in crescita, dal primo anno di profitto di Integrated Kidney Care (IKC), che ha generato un utile operativo rettificato di 22 milioni di dollari, e dall'eliminazione delle perdite di Mozarc, un'impresa tecnologica di dialisi che aveva pesato sull'altra linea di reddito.

Sette dei nove analisti che coprono DVA hanno un rating di Hold (mantenere), mentre uno di Buy (acquistare) e uno di Outperform (sovraperformare), ma l'obiettivo di prezzo medio di $151,71 implica solo un rialzo dello 0,7% rispetto agli attuali $150,72, un consenso che è stato fissato prima dello sbarco del punto medio della guidance EPS del 33% e che non ha ancora digerito completamente i meccanismi sottostanti della ripresa.

La forbice tra il target minimo dell'analista di 126,00 dollari e quello massimo di 190,00 dollari riflette la reale incertezza su due variabili già introdotte nella telefonata sugli utili: il vento contrario di 40 milioni di dollari del credito d'imposta sui premi ACA, che il direttore finanziario Joel Ackerman ha dichiarato che la telefonata sugli utili del primo trimestre chiarirà, e il ritmo della ripresa del volume dei trattamenti verso l'obiettivo a lungo termine del 2%.

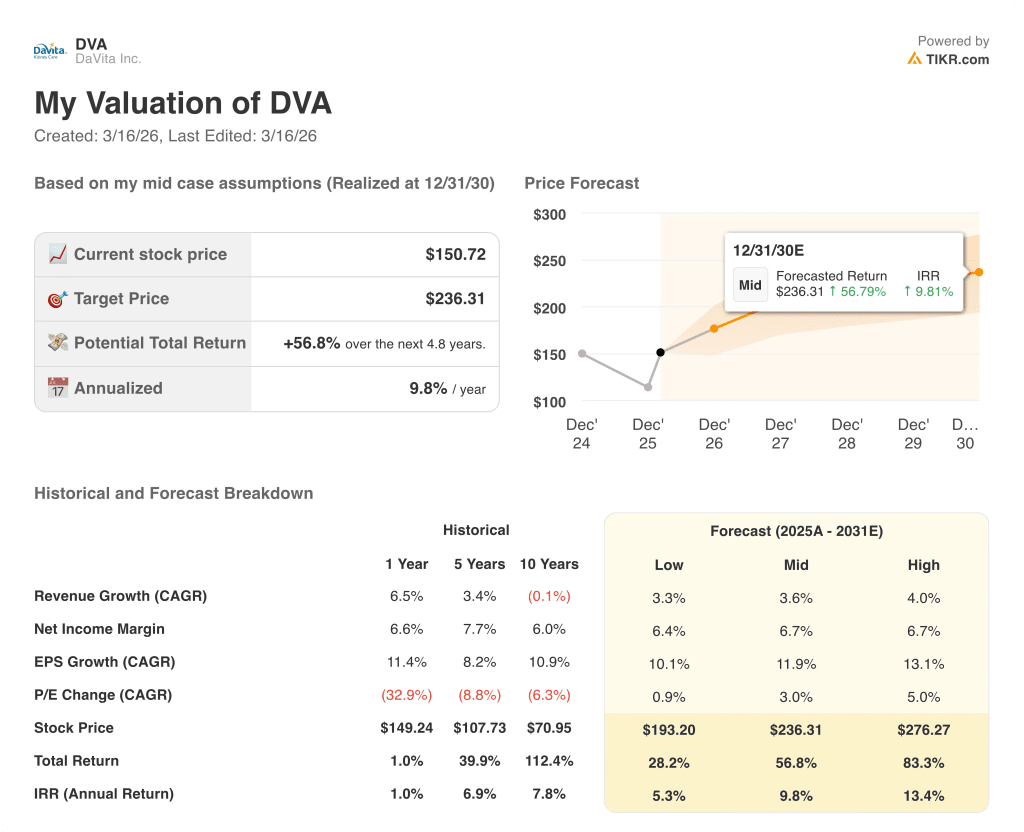

Cosa dice il modello di valutazione?

L'obiettivo medio di 236,31 dollari di TIKR implica un rendimento totale del 56,8% in 4,8 anni, con un IRR annualizzato del 9,8%, ancorato da un CAGR del 3,6% per i ricavi e dell'11,9% per l'EPS fino al 2030, ipotesi che il management ha già convalidato per il primo anno di questa fase, con un intervallo di riferimento di 13,60-15,00 dollari per l'EPS e di 1,0-1,25 miliardi di dollari per il flusso di cassa libero.

Il mercato valuta DVA come un'utility di dialisi a crescita lenta, ma il modello di TIKR prevede 23,53 dollari di EPS normalizzato entro il 2029, una cifra che il programma di riacquisto in corso rende strutturalmente raggiungibile anche senza la ripresa dei volumi.

Il raggiungimento della redditività da parte di IKC con un anno di anticipo rispetto alla tabella di marcia fissata per il 2026 in occasione del Capital Markets Day del 2021 conferma la capacità operativa alla base delle proiezioni di TIKR, con la direzione che prevede una crescita incrementale del reddito operativo di IKC di 20 milioni di dollari nel 2026, oltre alla base di 22 milioni di dollari.

La dichiarazione di Ackerman alla conferenza di TD Cowen del 2 marzo, secondo cui il calo del titolo "è stato guidato dagli investitori" e "la nostra storia non è cambiata", indica che il management considera il recente ribasso come una dislocazione del sentiment e non dei fondamentali.

Il rischio principale è la scadenza del credito d'imposta sui premi dell'ACA: se i tassi di efficacia deludono e il vento contrario di 40 milioni di dollari si rivela più vicino ai 70 milioni di dollari previsti per il 2027, l'ipotesi di crescita dei ricavi per trattamento di TIKR, pari all'1%-2%, si rompe e la curva di composizione degli EPS si comprime.

Il primo trimestre del 2026 è l'unico catalizzatore da tenere d'occhio, in particolare per quanto riguarda il tasso di efficacia dei pazienti che hanno aderito all'ACA e la traiettoria aggiornata dei ricavi per trattamento, che Ackerman ha confermato determinerà se il vento contrario di 40 milioni di dollari per l'APTC reggerà o si allargherà.

Conviene investire in DaVita Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo DVA, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire DaVita Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni DVA su TIKR gratuitamente →