Statistiche chiave per il titolo AMTM

- Performance a 6 mesi: 17%

- Intervallo di 52 settimane: da $16 a $38

- Prezzo obiettivo del modello di valutazione: 32 dollari

- Rialzo implicito: 6,5%

Valuta i tuoi titoli preferiti come Amentum Holdings con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Amentum Holdings è salita di circa il 17% negli ultimi 6 mesi, e di recente è stata scambiata vicino ai 30 dollari per azione, grazie alla risposta degli investitori all'accelerazione dei contratti nucleari, alla domanda costante nei programmi di infrastrutture spaziali e digitali e al miglioramento dei margini.

L'aumento riflette la crescente fiducia che la forza del portafoglio ordini dell'azienda e lo spostamento verso lavori a più alto margine possano tradursi in guadagni più elevati fino al 2026.

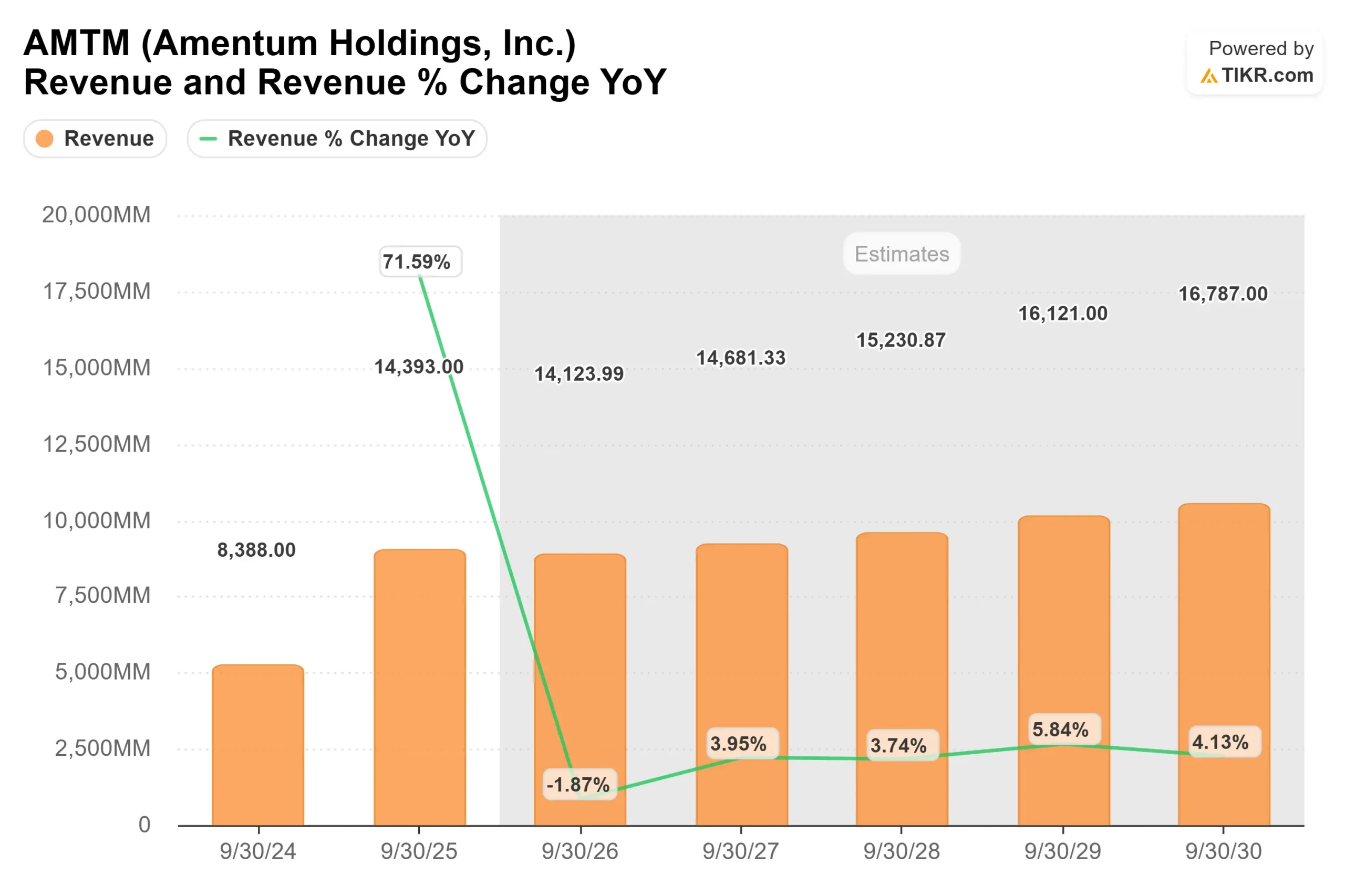

Gli utili di questa settimana hanno rafforzato il rialzo. Amentum ha registrato nel primo trimestre dell'anno fiscale 2026 un fatturato di 3,24 miliardi di dollari, con una crescita normalizzata di circa il 3%, un EBITDA rettificato di 263 milioni di dollari con un margine dell'8,1% e un EPS rettificato di 0,54 dollari, in crescita del 6% rispetto all'anno precedente.

L'amministratore delegato John Heller ha dichiarato che "lo slancio continua a dare risultati", in quanto l'azienda ha generato 3,3 miliardi di dollari di prenotazioni nette, ha incrementato il backlog del 4% a oltre 47 miliardi di dollari, ha aumentato il backlog finanziato del 23% a 7 miliardi di dollari e ha ribadito la guidance per l'intero anno per un fatturato compreso tra 13,95 e 14,3 miliardi di dollari e un EPS rettificato compreso tra 2,25 e 2,45 dollari.

Anche l'attività istituzionale ha sostenuto il sentiment. CenterBook Partners ha aumentato la sua partecipazione del 145,8% a 308.081 azioni per un valore di circa 7,38 milioni di dollari, Public Sector Pension Investment Board ha aumentato le sue partecipazioni del 16,3% a 597.976 azioni e Oppenheimer & Co. ha ampliato la sua posizione del 723,8% a 75.483 azioni.

Thrivent Financial for Lutherans ha aggiunto 118.306 azioni per arrivare a detenere 1.805.411 azioni per un valore di 43,24 milioni di dollari, mentre Lingohr Asset Management ha aumentato la sua partecipazione del 1.650% a 175.000 azioni.

Alcune società hanno ridotto l'esposizione, tra cui Telos Capital, Universal Beteiligungs, New York State Common Retirement Fund e Coastal Bridge Advisors, lasciando la proprietà istituzionale vicina al 39,93%.

Nel complesso, il rally di sei mesi riflette un mercato che valuta un'esecuzione più solida nei settori dell'energia nucleare, dei sistemi spaziali e delle infrastrutture digitali critiche.

Con quasi un miliardo di dollari di aggiudicazioni nel settore nucleare durante il trimestre, 23 miliardi di dollari di proposte in attesa di aggiudicazione e margini in espansione all'8,1%, l'impostazione per il 2026 è incentrata sulla conversione del portafoglio ordini, sul continuo miglioramento del mix e sull'esecuzione disciplinata dei costi, piuttosto che su una rapida accelerazione della linea superiore.

AMTM è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 1,9%.

- Margini operativi: 5.3%

- Multiplo P/E di uscita: 11,0x

Si prevede che i ricavi crescano a un ritmo modesto, riflettendo la normalizzazione dopo le recenti transizioni dei contratti e un modello di business basato su programmi governativi di lunga durata piuttosto che su una rapida espansione commerciale.

Con il 95% delle entrate previste per il 2026 provenienti da attività già esistenti o da attività di ricandidatura, la visibilità rimane elevata.

L'espansione dei margini è il fattore più importante. Il margine EBITDA rettificato ha raggiunto l'8,1% nel 1° trimestre e il management continua a dare priorità ai programmi nucleari, spaziali e digitali a più alto margine, riducendo al contempo la spesa indiretta e catturando le sinergie di costo.

Anche un miglioramento incrementale dei margini può aumentare in modo significativo gli utili, data l'entità del fatturato di 14 miliardi di dollari.

L'ipotesi di un multiplo di uscita di 11,0x si allinea strettamente ai livelli storici di negoziazione, indicando che l'aumento della valutazione dipende principalmente dall'esecuzione piuttosto che dall'espansione del multiplo. La crescita degli utili futuri rimane la variabile principale.

Sulla base di questi input, il modello stima un prezzo obiettivo di 32 dollari, che implica un rialzo di circa il 6,5% rispetto ai livelli attuali, suggerendo che il titolo appare oggi pienamente valutato o moderatamente sopravvalutato.

Ai livelli attuali, vicini ai 30 dollari, la performance fino al 2026 si baserà probabilmente sull'aumento delle aggiudicazioni nucleari, sulla crescita dei sistemi spaziali, sulla conversione del portafoglio ordini e sulla disciplina dei margini piuttosto che su una rapida accelerazione dei ricavi.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Quanto rialzo ha il titolo AMTM da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Amentum Holdings, o il valore di qualsiasi azione, in meno di un minuto utilizzando lo strumento del Nuovo Modello di Valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.