Statistiques clés pour l'action Verizon

- Performance de la semaine dernière : +0.5%

- Fourchette de 52 semaines : 38,4 $ à 51,7

- Prix actuel : 51

Que s'est-il passé ?

Verizon(VZ) a enregistré 616 000 ajouts nets de téléphones postpayés au quatrième trimestre 2025, sa meilleure performance trimestrielle en matière d'abonnés en six ans, un géant des télécommunications portant 148,9 milliards de dollars de dettes a finalement montré au marché un redressement avec des dents, avec des actions se négociant à 50,97 $.

Le PDG Dan Schulman, qui a pris les rênes en octobre 2025 après cinq années consécutives de pertes de parts de marché, a annoncé le 30 janvier que Verizon prévoyait 750 000 à 1 million d'ajouts nets de téléphones postpayés en 2026, soit 2 à 3 fois le total de 2025, ainsi que des prévisions de BPA ajusté de 4,90 à 4,95 dollars, ce qui représente une croissance de 4 à 5 % par rapport à une moyenne historique de cinq ans de - 1 %.

Le remaniement des coûts qui sous-tend ces prévisions est tout aussi frappant : Schulman a supprimé 13 000 postes au quatrième trimestre, identifié 5 milliards de dollars d'économies sur les dépenses d'exploitation en 2026 et ramené les dépenses d'investissement entre 16 et 16,5 milliards de dollars, soit une réduction combinée de 4 milliards de dollars par rapport à l'ancien taux d'exécution combiné de Verizon et Frontier, tout en continuant à s'engager à au moins 2 millions de nouveaux passages de fibre optique cette année.

La clôture, le 20 janvier, de l'acquisition de Frontier Communications pour un montant de 20 milliards de dollars, qui a ajouté une infrastructure Internet en fibre optique couvrant plus de 9 millions de passages et a porté l'empreinte totale de la fibre optique de Verizon à plus de 30 millions de foyers, ajoute une opportunité matérielle de vente croisée que Schulman a encadrée directement lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025: "Nous sommes considérablement sous-pénétrés avec nos services sans fil dans les marchés Frontier", et les clients groupés affichent un taux de désabonnement inférieur de 40 % à celui des abonnés sans fil autonomes.

L'objectif de 21,5 milliards de dollars de flux de trésorerie disponible de Verizon pour 2026, le plus élevé depuis 2020, finance un programme de rachat d'actions de 25 milliards de dollars autorisé sur trois ans, une 20e augmentation annuelle consécutive du dividende et une trajectoire de désendettement pour revenir à l'objectif de levier net de 2,0 à 2,25x d'ici 2027, ce qui fait que le cas d'investissement repose sur la question de savoir si la stratégie de Schulman, qui consiste à augmenter les volumes plutôt que les prix, peut soutenir ce que les chiffres commencent à peine à montrer.

L'avis de Wall Street sur l'action VZ

L'inflexion du nombre d'abonnés de Schulman au quatrième trimestre, le premier véritable battement de volume depuis des années, élimine le doute central du marché quant à savoir si Verizon peut croître sans hausses de prix destructrices, et soutient directement les prévisions de BPA ajusté de 2026 de 4,90 $ à 4,95 $.

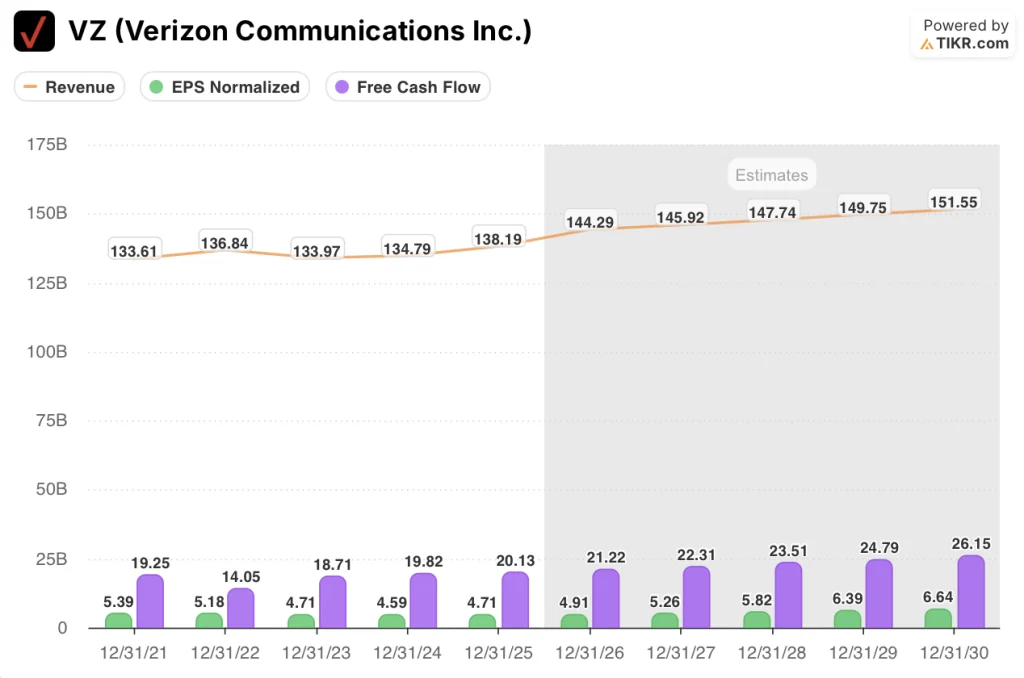

Le consensus de TIKR prévoit une croissance des revenus de 4,4% à 144,3 milliards de dollars en 2026, en accélération par rapport à 2,5% en 2025, tandis que le BPA normalisé augmente de 4,3% à 4,91 dollars, le taux de croissance le plus élevé depuis au moins 2021, soutenu par la réduction de l'OpEx de 5 milliards de dollars et la contribution de l'EBITDA de Frontier déjà en cours d'exécution.

La marge de flux de trésorerie disponible, la mesure la plus précise de l'efficacité de la génération de capital dans une entreprise de télécommunications à forte intensité de capital, est la plus convaincante : La marge FCF de Verizon s'est effondrée à 10,3 % en 2022, est remontée à 14,6 % en 2025 et TIKR prévoit une nouvelle expansion à 15,3 % d'ici 2027, contre 13,2 % pour AT&T en 2025 et seulement 14,4 % d'ici 2027, un écart qui se creuse en faveur de Verizon au fur et à mesure que les synergies de Frontier s'accumulent.

Wall Street compte actuellement 8 achats, 3 surperformances, et 14 conservations contre zéro vente, avec un objectif de prix moyen de 50,54 $, ce qui implique une hausse à peu près plate de moins de 1 % par rapport à la clôture actuelle de 50,97 $, un consensus qui n'a pas encore absorbé tout le poids de la refonte des coûts de Schulman ou de la piste des ventes croisées de Frontier.

L'écart de 29 dollars entre l'objectif plancher de 42 dollars et l'objectif plafond de 71 dollars reflète une véritable bifurcation : les baissiers tablent sur une croissance plate des revenus des services sans fil et une dette totale de 148,9 milliards de dollars, tandis que les haussiers tablent sur 750 000 à 1 million d'ajouts nets de services postpayés et 21,5 milliards de dollars de flux de trésorerie disponibles convertis en rachats et en réduction de l'endettement jusqu'en 2027.

Que dit le modèle d'évaluation ?

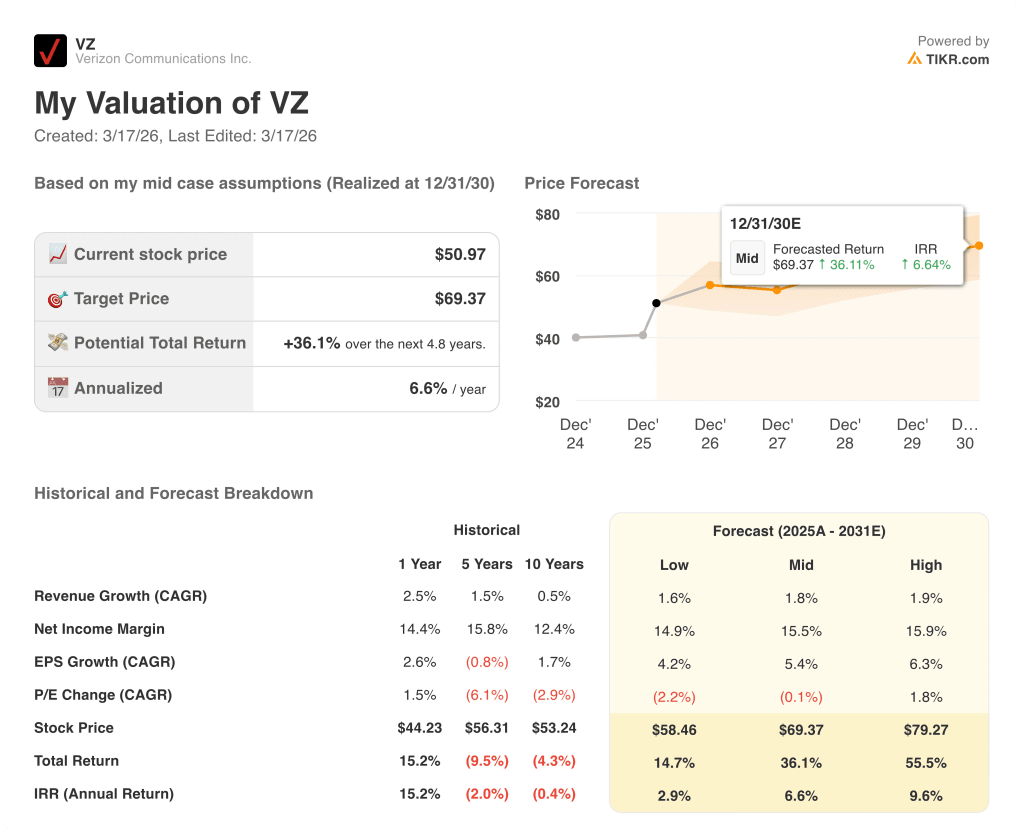

Le modèle de TIKR vise 69,37 $, ce qui implique un rendement total de 36,1 % sur 4,8 ans avec un TRI annualisé de 6,6 %, grâce à une hypothèse de TCAC du BPA de 5,4 % et à une marge de revenu net passant de 14,4 % en 2025 à 15,5 % d'ici 2030, des données fondées directement sur le programme de réduction des coûts de 5 milliards de dollars et sur l'augmentation des synergies de Frontier à 1 milliard de dollars d'ici 2028.

Le marché considère Verizon comme un fournisseur de dividendes stagnants, mais l'autorisation de rachat de 25 milliards de dollars sur trois ans, qui s'ajoute à un flux de trésorerie disponible plancher de 21,5 milliards de dollars, rend ce cadre numériquement indéfendable.

L'objectif de 69,37 $ de TIKR repose sur une croissance du BPA de 5,4 % par an, un taux que les premières prévisions de Schulman, à savoir une croissance de 4 à 5 %, confirment déjà, avant même que les avantages de la convergence et les ventes croisées de Frontier Wireless ne soient pleinement pris en compte.

La déclaration de Schulman selon laquelle une réduction de 5 points de base du taux de désabonnement permet à Verizon d'atteindre la moitié de son objectif de 750 000 à 1 million d'ajouts nets indique que la reprise est structurelle et non promotionnelle, et que l'économie des abonnés s'améliore avant même que la nouvelle proposition de valeur ne soit lancée au cours du premier semestre 2026.

Le risque est le taux de désabonnement : si la nouvelle proposition de valeur pour le consommateur, dont le lancement est prévu pour le premier semestre 2026, ne parvient pas à faire baisser de manière significative le taux de désabonnement des téléphones postpayés, le modèle de revenus basé sur le volume s'enlise et le plancher de 4,90 à 4,95 dollars pour le BPA est mis sous pression.

Le catalyseur est le résultat du premier trimestre 2026, où les premiers ajouts nets de téléphones postpayés sous la fourchette des prévisions annuelles de Schulman de 750 000 à 1 million confirmeront si la réduction du taux de désabonnement et la dynamique de vente croisée de Frontier se poursuivent au même rythme.

Devriez-vous investir dans Verizon Communications Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action VZ, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Verizon Communications Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action VZ sur TIKR →