Estadísticas clave de las acciones de Zoetis

- Resultados de la semana pasada: +1.8%

- Rango de 52 semanas: $115,3 a $177

- Precio actual: 125,9

¿Qué ha ocurrido?

Las acciones de Zoetis(ZTS) cotizan a 125,93 dólares, casi un 29% por debajo de su máximo de 52 semanas de 177,00 dólares, infravalorando a una empresa que acaba de superar las estimaciones de ingresos del cuarto trimestre en 27 millones de dólares, al tiempo que adquiría el negocio de genómica de Neogen el 2 de marzo.

Daniel Clark, analista de Leerink Partners, señaló que las franquicias de Simparica, dermatología y dolor OA fueron menores de lo esperado, aunque Zoetis obtuvo un beneficio por acción ajustado de 1,48 dólares en el cuarto trimestre, frente a una estimación de 1,40 dólares.

Por debajo de la cifra de pérdidas, la franquicia Simparica generó por sí sola 1.500 millones de dólares de ingresos en 2025, con un crecimiento operativo del 12%, y Simparica Trio superó por primera vez los 1.000 millones de dólares en ventas anuales en Estados Unidos.

Kristin Peck, consejera delegada, declaró en la conferencia sobre resultados del cuarto trimestre que "no se trata de un descenso de la demanda subyacente de atención sanitaria, sino más bien de una mayor sensibilidad a los precios y unos presupuestos domésticos más ajustados", algo directamente relevante, ya que Numelvi, de Merck, recibió la aprobación de la FDA estadounidense el 25 de febrero, lo que intensifica la competencia en dermatología.

Con la aprobación de CYTOPOINT, de acción prolongada, prevista para finales de 2026, el lanzamiento de Lenivia en la UE y Canadá en el primer semestre de 2026, y 12 posibles superventas en desarrollo, Zoetis está construyendo una cartera de productos que amplía su ventaja competitiva mucho más allá de la presión actual sobre las franquicias.

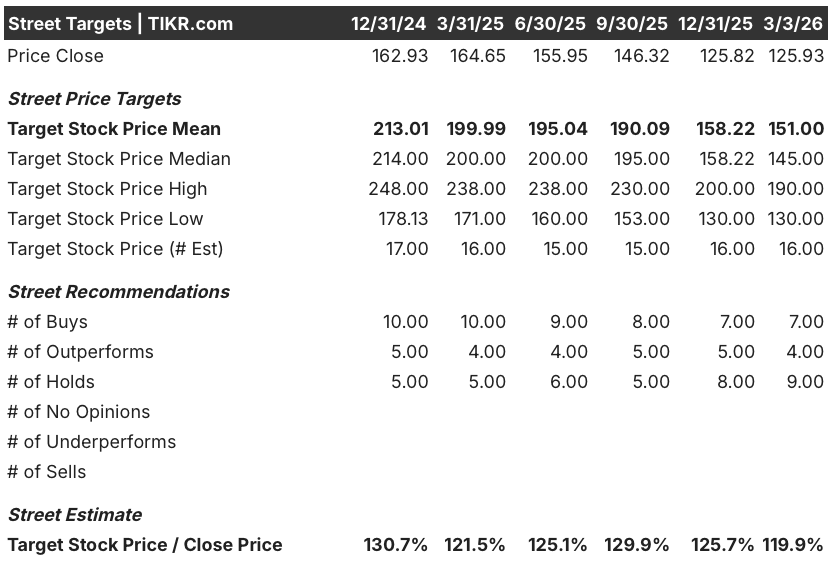

La opinión de Wall Street sobre las acciones de ZTS

La adquisición de Neogen genomics el 2 de marzo por 160 millones de dólares amplía directamente las capacidades de salud animal de precisión de Zoetis, reforzando el crecimiento de los ingresos del 4,7% que los analistas de consenso ya esperan para 2026.

Fundamentalmente, los ingresos crecen de 9.500 millones de dólares en 2025 a una previsión de 9.900 millones de dólares en 2026, mientras que el BPA normalizado se acelera un 9,6% hasta 7,0 dólares, lo que indica una estabilización del negocio tras un año turbulento.

Wall Street muestra actualmente 7 compras, 4 superaciones y 9 retenciones frente a un precio objetivo medio de 151,0 dólares, lo que implica un alza del 19,9% desde 125,9 dólares, aunque el creciente recuento de retenciones refleja la fatiga en torno a la suavidad de los animales de compañía de EE.UU..

El rango de precios objetivo de los analistas abarca desde 130,0 $ en el extremo inferior hasta 190,0 $ en el superior. El escenario alcista depende de la aprobación de CYTOPOINT de acción prolongada, prevista para finales de 2026, y el extremo inferior refleja el descenso sostenido de Librela en EE.UU. tras una caída del 32% en el cuarto trimestre.

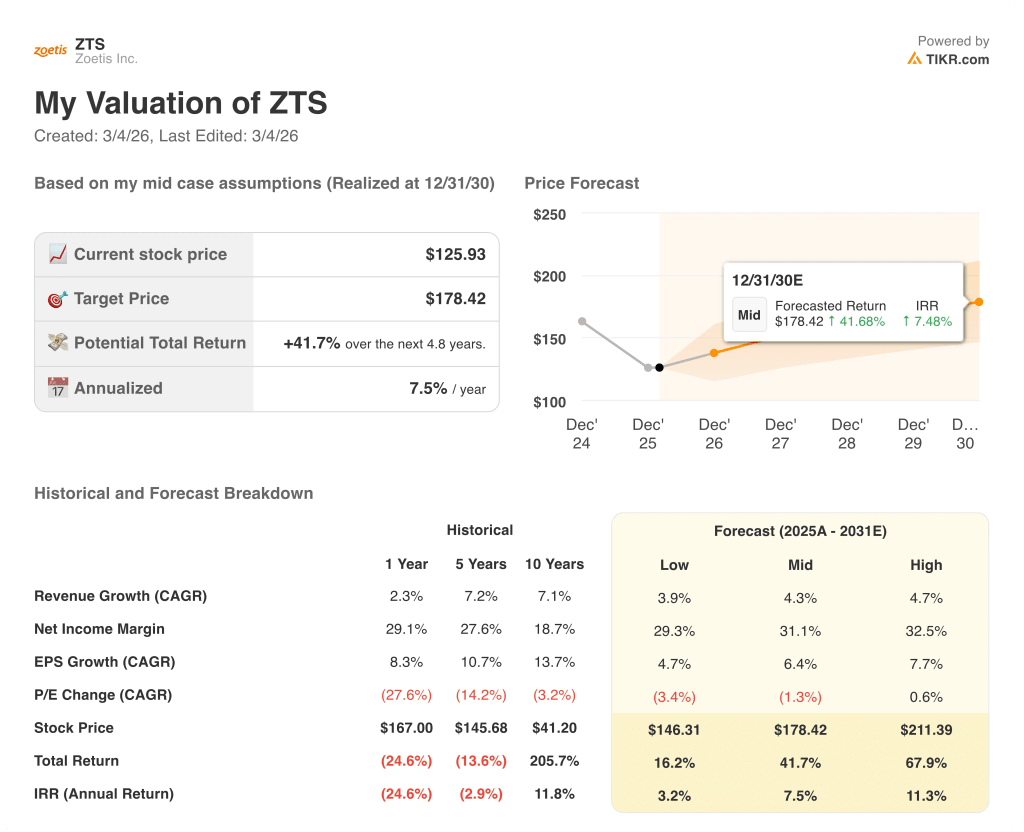

¿Qué dice el modelo de valoración?

El modelo de valoración TIKR apunta a 178,4 $ para el 31 de diciembre de 2030, lo que implica una rentabilidad total del 41,7% y una TIR del 7,5% anual desde los 125,9 $ actuales. Esa diferencia existe a pesar de que el negocio generará 4.200 millones de dólares en EBITDA en 2025 con márgenes del 44,8%.

El mercado valora a ZTS como una historia de dermatología en declive, ignorando que Simparica Trio superó los 1.000 millones de dólares en ventas anuales en EE.UU. mientras que la ganadería ofrecía un crecimiento operativo orgánico del 8% en 2025.

Los márgenes de EBITDA se mantuvieron en el 44,8% en 2025 a pesar de la presión competitiva y la debilidad de los consumidores, un nivel de rentabilidad estructural que el precio actual no refleja.

Mientras tanto, el director financiero Wetteny Joseph dijo en la Cumbre de Salud Animal de Bank of America el 26 de febrero que Zoetis ve "una desconexión entre eso y dónde estamos valorados hoy", lo que indica la convicción de la dirección de que la acción está mal valorada.

Sin embargo, el descenso del 32% de Librela en EE.UU. en el cuarto trimestre sigue siendo la mayor amenaza; si esa debilidad se extiende a la franquicia más amplia del dolor de OA, la tesis de la reaceleración de la cartera se desmorona por completo.

La aprobación de CYTOPOINT de acción prolongada en EE.UU., prevista para finales de 2026, será la señal más clara de si Zoetis puede compensar la competencia en dermatología con el impulso de la cartera de productos de nueva generación.

ZTS está infravalorada en 125,9 dólares en relación con su objetivo modelo de 178,4 dólares, y el calendario de aprobación de CYTOPOINT es la única variable que determina si se cierra esa brecha.

Debería invertir en Zoetis Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de ZTS y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Zoetis Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de ZTS en TIKR →.