Estadísticas clave de las acciones de Western Digital

- Rango de 52 semanas: $55 a $603

- Precio actual: 527

- Objetivo medio de Street: $537

- Objetivo máximo de la calle: $685

- Consenso de analistas: 17 de compra / 4 de superación / 3 de mantenimiento / 1 de infravaloración

- Objetivo del modelo TIKR (dic. 2030): 944 $.

Western Digital obtiene unos resultados récord en el tercer trimestre gracias a que la demanda de almacenamiento de IA supera a la oferta de discos duros

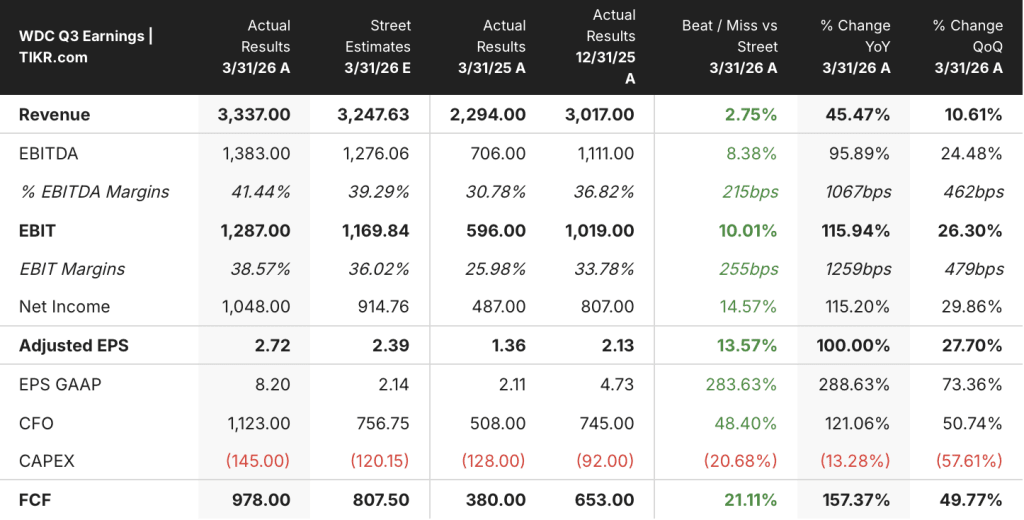

Western Digital Corporation(WDC) reportó resultados fiscales Q3 2026 el 30 de abril, entregando $ 3,34 mil millones en ingresos contra una estimación de consenso de $ 3,25 mil millones, con un BPA no GAAP de $ 2,72, casi el doble de los $ 1,38 reportados en el mismo trimestre hace un año.

Los resultados positivos no reflejan el cambio más importante.

El margen bruto superó el 50% por primera vez, situándose en el 50,5%, una expansión secuencial de 440 puntos básicos impulsada por la combinación de unidades nearline de mayor capacidad, la adopción de la tecnología UltraSMR y la mejora de los precios en los tres mercados finales.

La nube representó el 89% de los ingresos, alrededor de 3.000 millones de dólares, un 48% más interanual, ya que los hiperescaladores aumentaron su dependencia de la cartera de unidades de disco duro nearline de WDC para absorber los datos generados por la inferencia de IA a gran escala.

Irving Tan, CEO de WDC, describió la dinámica de la demanda creciente en la llamada de resultados del tercer trimestre de 2026: "Cada token, cada consulta respondida y cada punto de control guardado crea datos que requieren un almacenamiento persistente, escalable y rentable. Y la mayoría de estos datos se almacenan en discos duros".

Los ingresos de explotación rondaron los 1.300 millones de dólares, un 116% más que un año antes, lo que se traduce en un margen de explotación del 38,6%.

El flujo de caja libre de las acciones de Western Digital en el trimestre fue de 978 millones de dólares, lo que representa un margen de FCF del 29%, y la dirección devolvió 752 millones de dólares a los accionistas a través de recompras en ese mismo periodo.

La empresa terminó el tercer trimestre con una posición de tesorería neta positiva: 2.000 millones de dólares en efectivo frente a sólo 1.600 millones de deuda convertible restante, una transformación que siguió a la monetización de la participación en SanDisk, que redujo la deuda en unos 3.100 millones de dólares en un solo trimestre.

El consejo aprobó un aumento del dividendo del 20%, hasta 0,15 dólares por acción y trimestre, lo que refleja la confianza de la dirección en la durabilidad de la base de flujo de caja libre.

Para el cuarto trimestre, la dirección prevé unos ingresos de 3.650 millones de dólares en el punto medio, con un margen bruto de entre el 51% y el 52%, y un BPA de 3,25 dólares, lo que implica que el crecimiento secuencial de los beneficios no se ralentizará.

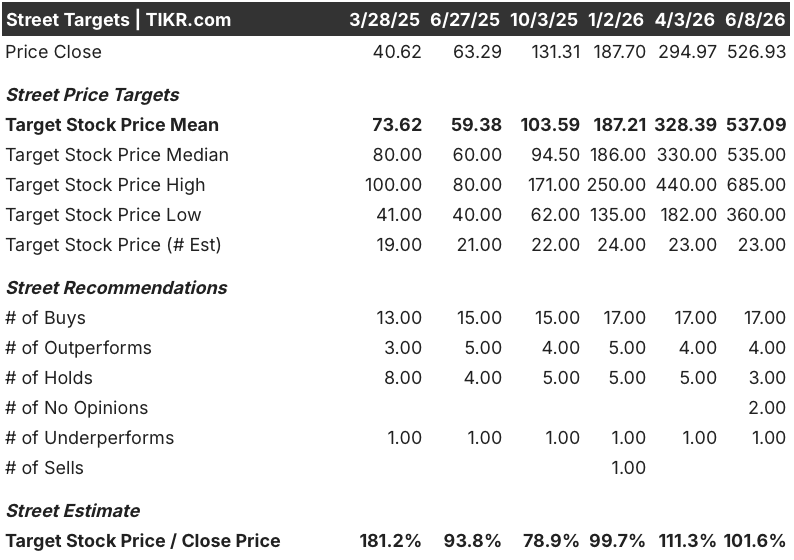

El consenso de analistas para WDC se sitúa en 17 compras, pero el objetivo medio de Street casi ha cerrado la brecha con el precio actual

La tabla de analistas a 8 de junio muestra 17 compras, 4 sobrecompras, 3 reservas y 1 subcompra entre 25 analistas, una distribución que refleja una alta convicción atenuada por la carrera vertical de la acción en los 12 meses anteriores.

El objetivo medio de la calle se sitúa en torno a 537 $, apenas por encima del precio actual de alrededor de 527 $, que parece un techo hasta que el historial de objetivos lo pone en contexto: la media estaba en torno a 328 $ en abril.

El objetivo máximo de la calle, en torno a 685 $, representa un potencial alcista del 30% desde los niveles actuales, anclado en los analistas que modelan la rampa de volumen ePMR de 40 terabytes y el progreso de cualificación HAMR hasta la segunda mitad del calendario de 2026.

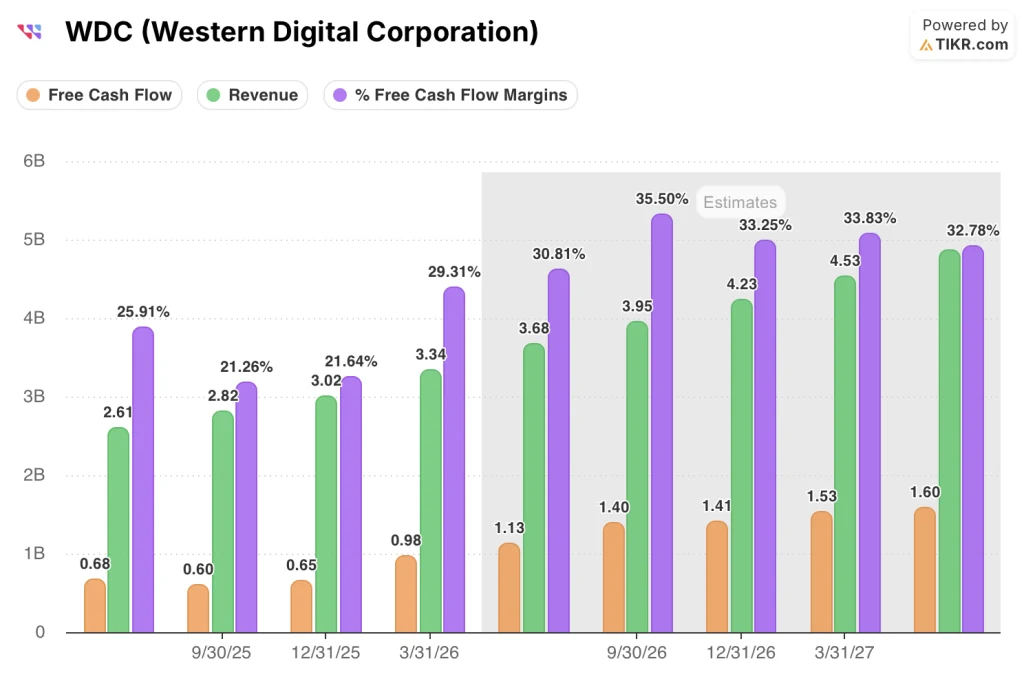

El consenso sobre FCF para el trimestre de junio se sitúa en torno a los 1.100 millones de dólares, y la trayectoria futura va más allá: los analistas prevén un FCF de unos 1.400 millones de dólares en el trimestre de septiembre y de unos 1.400 millones de dólares en el trimestre de diciembre, lo que implica un ritmo de ejecución que se acerca a los 5.500 millones de dólares anuales a finales del ejercicio 2027.

El consenso de ingresos para el cuarto trimestre de 2026 se sitúa en torno a los 3.700 millones de dólares, con un crecimiento interanual del 41%, seguido de un crecimiento aproximado del 40% en los trimestres de septiembre y diciembre.

El panorama de la demanda de exabytes es lo que hace que las previsiones sean más creíbles que ambiciosas. El Director Financiero, Kris Sennesael, declaró en la conferencia de Barclays del 5 de mayo que las expectativas de crecimiento del exabyte a largo plazo han superado el 25% CAGR, y añadió que podría ser "quizá algo que empiece por 3", una revisión de la demanda que aún no ha sido totalmente absorbida en los objetivos de precios de consenso.

El objetivo medio de las acciones de Western Digital ha seguido el ritmo de la acción en lo que va de año, pero el objetivo alto de 685 $ cotiza en el escenario al que la mayoría de los analistas siguen asignando una probabilidad inferior a la plena. Con un margen de FCF cercano al 30% y unos LTA que ahora se extienden hasta 2029, el riesgo que la calle está valorando es el riesgo de ejecución en la rampa ePMR, no el riesgo de demanda, y una rampa limpia cierra esa brecha rápidamente.

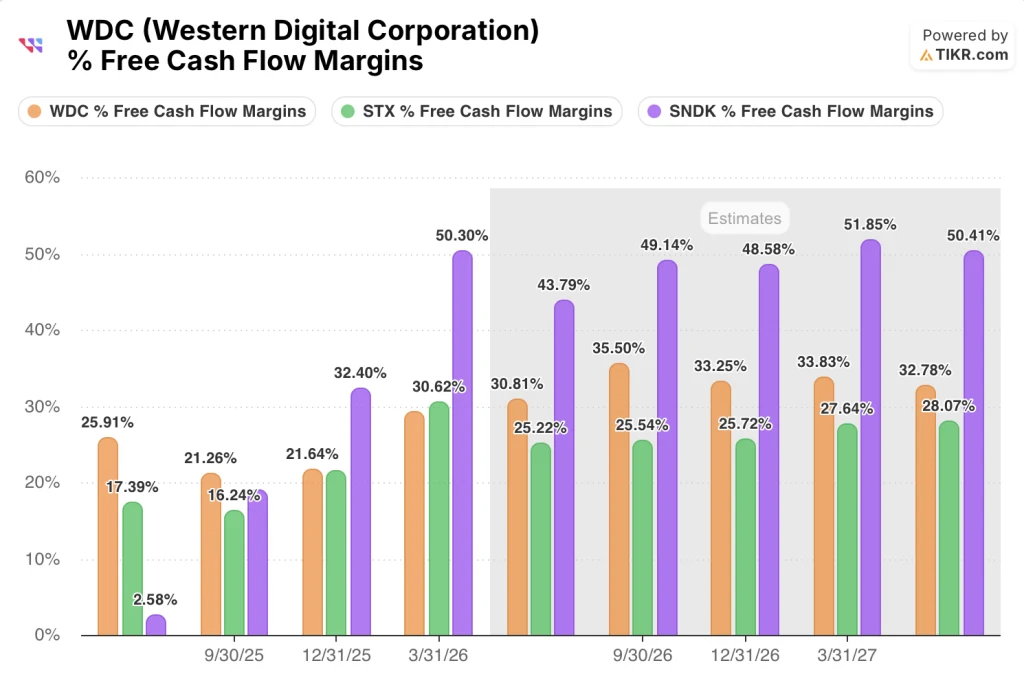

Las acciones de Western Digital aventajan a las de Seagate en margen FCF, pero van a la zaga de las de SanDisk, ya que las tres se acercan al 30% o más

El margen de flujo de caja libre del 29% de las acciones de Western Digital en el tercer trimestre las sitúa por delante de Seagate Technology(STX), que registró un 30,62% en el mismo trimestre, pero se espera que retroceda a alrededor del 25% en el trimestre de junio mientras WDC se acerca al 31%.

SanDisk(SNDK) tiene los márgenes de FCF más altos del grupo, alcanzando el 50,30% en el tercer trimestre y se espera que se mantenga por encima del 43% durante los próximos trimestres, lo que refleja la diferente economía de su negocio flash NAND frente al modelo centrado en HDD de WDC.

Las consecuencias para las acciones de Western Digital son sencillas: con un margen de FCF de entre el 31% y el 34% hasta el ejercicio fiscal 2027, WDC convierte en efectivo una mayor parte del crecimiento de sus ingresos que Seagate, lo que respalda un programa de recompra más agresivo y un camino más rápido hacia el crecimiento de los dividendos que la dirección ya ha demostrado en dos ocasiones el año pasado.

Las acciones de Western Digital están infravaloradas en relación con su trayectoria de flujo de caja libre según los objetivos actuales de los analistas

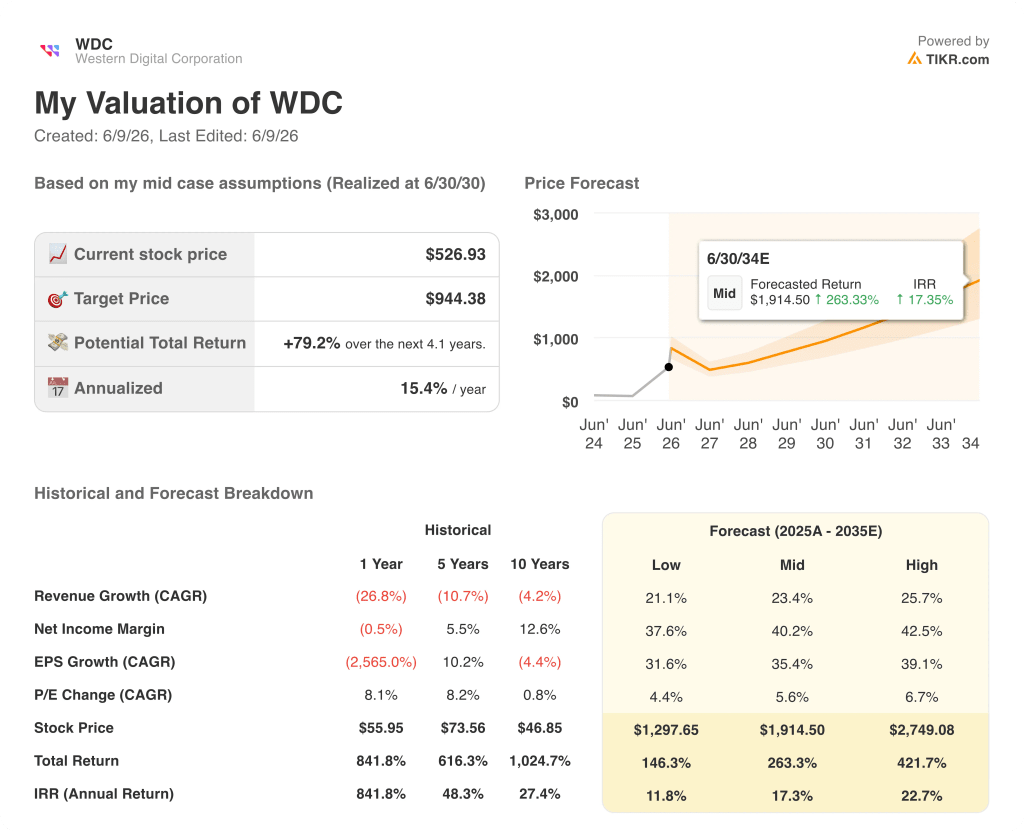

El modelo TIKR establece un objetivo de 944 $ para las acciones de Western Digital en junio de 2030, lo que implica una rentabilidad total potencial de alrededor del 79% desde el precio actual de alrededor de 527 $, con una rentabilidad anualizada de alrededor del 15% en aproximadamente 4 años.

Este objetivo es el caso medio. El caso bajo produce alrededor de 1.298 $, y el caso alto alrededor de 2.749 $, con el diferencial dependiendo de las suposiciones de CAGR de ingresos entre aproximadamente el 21% y aproximadamente el 26% y los márgenes de ingresos netos en expansión hacia aproximadamente el 43%.

La trayectoria del FCF es lo que hace creíble el caso medio. Con un margen de FCF del 29% en el tercer trimestre, y el objetivo de la dirección del 30% y más, el flujo de caja libre está en camino de acercarse a los 1.400 millones de dólares por trimestre a finales del año fiscal 2027, una tasa de capitalización que hace que el programa de recompra sea autosuficiente sin una mayor reducción de la deuda.

La única variable real es la ejecución: la rampa de 40 terabytes ePMR en la segunda mitad del calendario 2026, la calificación HAMR con cuatro clientes antes de la rampa de 2027, y la modesta dilución del intercambio de bonos convertibles de junio que el programa de recompra está dimensionado para absorber.

A unos 527 dólares, las acciones de Western Digital están infravaloradas en relación con la senda de incremento del FCF que los LTA hasta 2029 y un crecimiento del exabyte superior al 25% ya han asegurado.

Cuál es el precio objetivo de las acciones de Western Digital?

El objetivo medio de la calle para las acciones de Western Digital (WDC) es de alrededor de 537 $ a 8 de junio de 2026, con 25 analistas cubriendo el nombre. El objetivo máximo de la calle se sitúa en torno a los 685 $.

El objetivo medio del modelo TIKR se sitúa en torno a los 944 $, realizado a lo largo de aproximadamente 4 años.

¿Es Western Digital una buena inversión en 2026?

Western Digital ha registrado tres trimestres consecutivos de crecimiento de los ingresos por encima del 40% interanual, con márgenes brutos que superan el 50% y un flujo de caja libre que se acerca a un margen del 30%.

Se espera que la demanda de exabytes a largo plazo de formación en IA, inferencias e IA física crezca por encima del 25% CAGR durante los próximos tres a cinco años.

Los principales riesgos son la ejecución de la rampa de 40 terabytes de ePMR y los plazos de cualificación de HAMR.

¿Debería invertir en Western Digital Corporation?

La única forma de saber si WDC tiene el precio adecuado para usted es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esta pregunta.

Acceda a las acciones de Western Digital Corporation y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos, beneficios por acción y flujo de caja libre hasta 2028, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Western Digital Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de WDC en TIKR →.