Estadísticas clave de las acciones de Verizon

- Rendimiento en la última semana: +0.5%

- Rango de 52 semanas: $38,4 a $51,7

- Precio actual: 51

¿Qué ha ocurrido?

Verizon(VZ) registró una ganancia neta de 616.000 teléfonos de pospago en el cuarto trimestre de 2025, su mejor resultado trimestral de abonados en seis años, un gigante de las telecomunicaciones que arrastra una deuda de 148.900 millones de dólares mostró por fin al mercado un cambio de tendencia con dientes, con las acciones cotizando a 50,97 dólares.

El consejero delegado, Dan Schulman, que tomó el timón en octubre de 2025 tras cinco años consecutivos de pérdidas de cuota de mercado, anunció el 30 de enero que Verizon espera una ganancia neta de 750.000 a 1 millón de teléfonos de pospago en 2026, de 2 a 3 veces el total de 2025, junto con una previsión de BPA ajustado de 4,90 a 4,95 dólares, lo que representa un crecimiento del 4% al 5% frente a una media histórica de cinco años negativa del 1%.

La revisión de costes que impulsa estas previsiones es igualmente sorprendente: Schulman recortó 13.000 trabajadores en el cuarto trimestre, identificó un ahorro de 5.000 millones de dólares en gastos de explotación en 2026, y agudizó el CapEx a entre 16.000 y 16.500 millones de dólares, una reducción combinada de 4.000 millones de dólares de la tasa de ejecución combinada anterior de Verizon y Frontier, al tiempo que seguía comprometiéndose a realizar al menos 2 millones de nuevos pases de fibra este año.

El cierre el 20 de enero de la adquisición de Frontier Communications por valor de 20.000 millones de dólares, que añadió una infraestructura de Internet de fibra óptica que cubre más de 9 millones de pasos y elevó la huella total de fibra de Verizon por encima de los 30 millones de hogares, añade una importante oportunidad de venta cruzada que Schulman enmarcó directamente en la llamada de resultados del cuarto trimestre de 2025: "Estamos significativamente infrapenetrados con nuestros servicios inalámbricos en los mercados de Frontier", y los clientes de paquetes muestran un 40% menos de rotación que los abonados inalámbricos independientes.

El objetivo de flujo de caja libre de 21.500 millones de dólares de Verizon para 2026, el más alto desde 2020, financia un programa de recompra de acciones por valor de 25.000 millones de dólares autorizado a lo largo de tres años, un vigésimo aumento anual consecutivo del dividendo y una senda de desapalancamiento de la deuda de vuelta al objetivo de apalancamiento neto de 2,0 a 2,25 veces para 2027, lo que hace que el caso de inversión dependa de si la estrategia de Schulman de aumentar el volumen por encima de los precios puede sostener lo que las cifras acaban de empezar a mostrar.

La opinión de Wall Street sobre las acciones de VZ

La inflexión de suscriptores del 4T de Schulman, la primera auténtica superación de volumen en años, elimina la duda central del mercado sobre si Verizon puede crecer sin subidas de precios destructivas, y apuntala directamente la previsión de BPA ajustado para 2026 de entre 4,90 y 4,95 dólares.

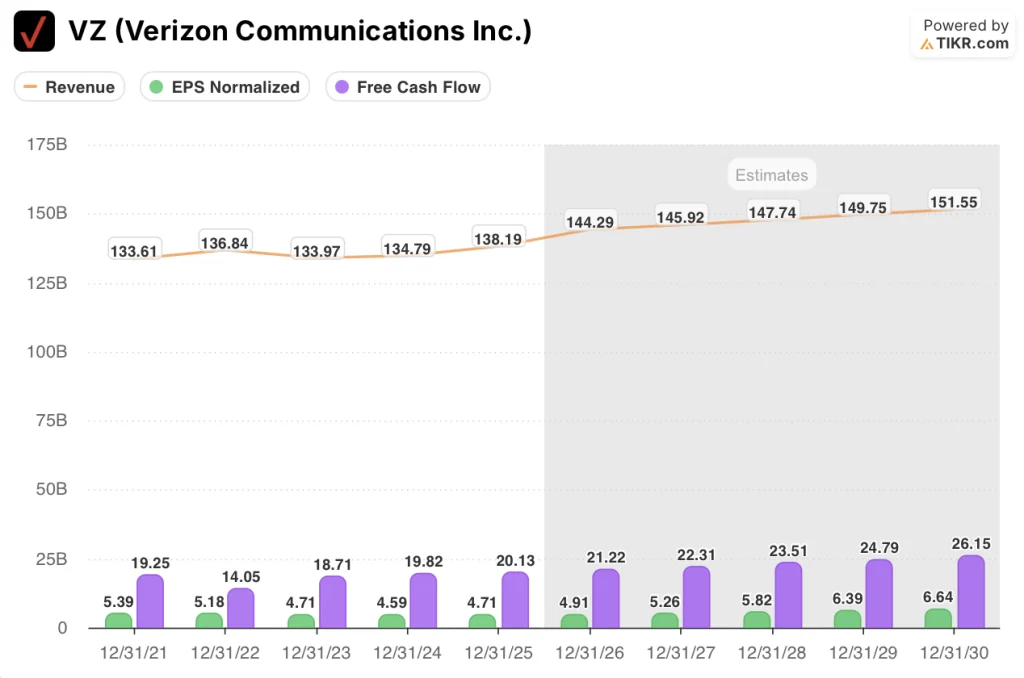

El consenso de TIKR prevé que los ingresos crezcan un 4,4% hasta 144.300 millones de dólares en 2026, acelerándose desde el 2,5% de 2025, mientras que el BPA normalizado aumenta un 4,3% hasta 4,91 dólares, la tasa de crecimiento más pronunciada desde al menos 2021, respaldada por la reducción de 5.000 millones de dólares de OpEx y la contribución de Frontier al EBITDA que ya está fluyendo.

El margen de flujo de caja libre, la medida más nítida de la eficiencia de la generación de capital en un negocio de telecomunicaciones con mucho capital, cuenta la historia más convincente: El margen FCF de Verizon cayó al 10,3% en 2022, se recuperó hasta el 14,6% en 2025, y TIKR prevé una mayor expansión hasta el 15,3% en 2027, frente al 13,2% de AT&T en 2025, que se ampliará a sólo el 14,4% en 2027, una brecha que se amplía a favor de Verizon a medida que se acumulan las sinergias de Frontier.

Wall Street tiene actualmente 8 opiniones de compra, 3 de superación y 14 de mantenimiento frente a cero de venta, con un objetivo de precio medio de 50,54 dólares, lo que implica un recorrido al alza de menos del 1% desde el cierre actual de 50,97 dólares, un consenso que aún no ha absorbido todo el peso de la revisión de costes de Schulman o la pista de venta cruzada de Frontier.

El diferencial de 29 dólares entre el objetivo mínimo de 42 dólares y el máximo de 71 dólares refleja una auténtica bifurcación: los bajistas apuestan por un crecimiento plano de los ingresos por servicios inalámbricos y 148.900 millones de dólares de deuda total, mientras que los alcistas prevén entre 750.000 y 1 millón de altas netas de pospago y 21.500 millones de dólares de flujo de caja libre que se convertirán en recompras y desapalancamiento hasta 2027.

¿Qué dice el modelo de valoración?

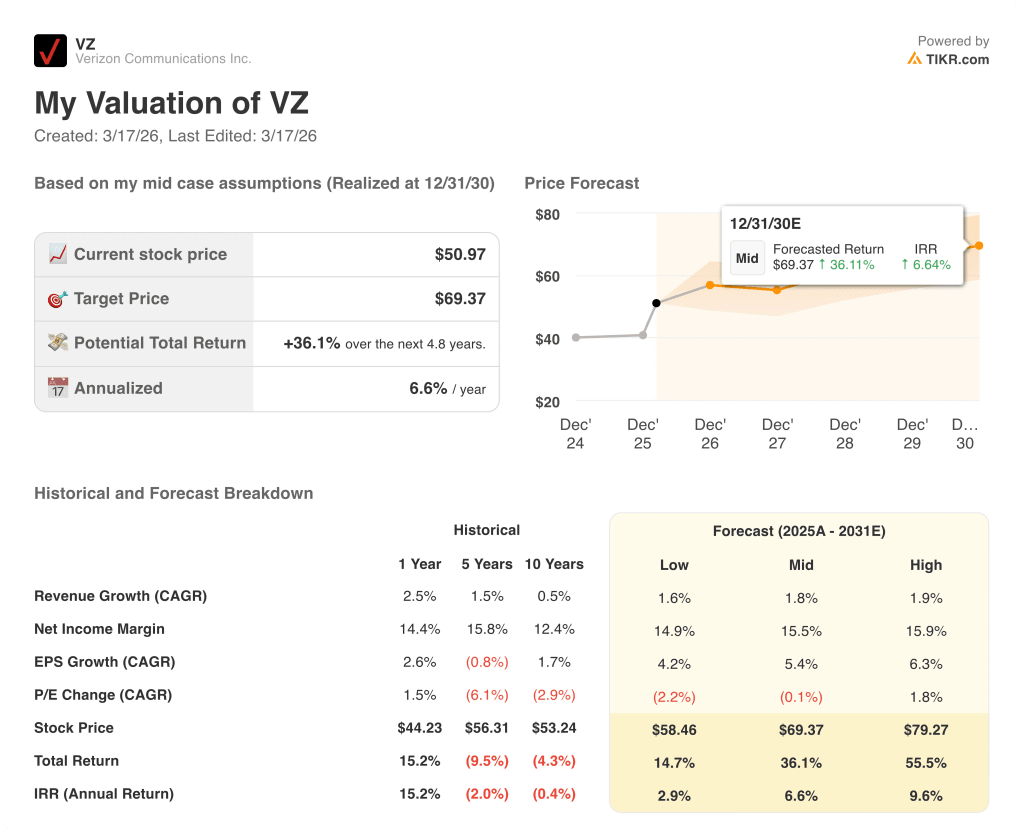

El modelo de caso medio de TIKR tiene como objetivo 69,37 $, lo que implica una rentabilidad total del 36,1% en 4,8 años con una TIR anualizada del 6,6%, impulsada por la hipótesis de una CAGR del BPA del 5,4% y un margen de ingresos netos que pasa del 14,4% en 2025 al 15,5% en 2030, aportaciones basadas directamente en el programa de costes de 5.000 millones de dólares y la rampa de sinergias de Frontier hasta 1.000 millones de dólares en 2028.

El mercado valora a Verizon como una empresa de dividendos estancada, pero la autorización de recompra de 25.000 millones de dólares a lo largo de tres años, además de un flujo de caja libre mínimo de 21.500 millones de dólares, hace que este marco sea numéricamente indefendible.

El objetivo de 69,37 dólares de TIKR se basa en un crecimiento del BPA del 5,4% anual, una tasa que la primera orientación de Schulman, de un crecimiento del 4% al 5%, ya confirma que está en marcha, antes de que se registren plenamente los beneficios del churn de convergencia y las ventas cruzadas inalámbricas de Frontier.

La afirmación de Schulman de que una reducción del churn de 5 puntos básicos por sí sola sitúa a Verizon a medio camino de su objetivo de 750.000 a 1 millón de altas netas indica que la recuperación es estructural, no promocional, y que la economía de los abonados está mejorando incluso antes del lanzamiento de la nueva propuesta de valor en el primer semestre de 2026.

El riesgo es el churn: si la nueva propuesta de valor al consumidor, cuyo lanzamiento está previsto para el primer semestre de 2026, no consigue reducir significativamente el churn de los teléfonos de pospago, el modelo de ingresos basado en el volumen se estanca y el suelo de 4,90 a 4,95 dólares por BPA se ve sometido a presión.

El catalizador son los resultados del primer trimestre de 2026, en los que la primera ganancia neta de teléfonos de pospago según las previsiones de Schulman de entre 750.000 y 1 millón confirmará si la reducción del churn y el impulso de las ventas cruzadas de Frontier siguen el ritmo previsto.

Debería invertir en Verizon Communications Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de VZ y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puedes crear una lista de seguimiento gratuita para seguir Verizon Communications Inc. junto con el resto de valores de tu interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de VZ en TIKR →.