Estadísticas clave de las acciones de Microsoft

- Rango de 52 semanas: $356 a $555

- Precio actual: 428

- Objetivo medio de Street: 561

- Objetivo máximo de la calle: $870

- Consenso de analistas: 40 Comprar, 13 Superar, 3 Mantener

- Objetivo modelo TIKR (Jun. 2030): 872 $.

El negocio de IA de Microsoft alcanza los 37.000 millones de dólares de ARR mientras Azure crece un 40% en el tercer trimestre del año fiscal 26

Microsoft Corporation(MSFT) presentó un tercer trimestre récord el 29 de abril, ya que los ingresos de Microsoft Cloud superaron los 54.000 millones de dólares y Azure creció un 40% interanual en moneda constante, sin embargo, las acciones de Microsoft se han mantenido casi un 23% por debajo del precio objetivo medio de Street de cara a junio.

La empresa registró unos ingresos totales de 82.900 millones de dólares en el trimestre de marzo, un 18% más que en el mismo periodo del año anterior, superando las previsiones y las expectativas de los analistas en ingresos, ingresos de explotación y beneficios por acción.

La línea de ingresos de IA fue el titular indiscutible del trimestre.

El negocio de IA de MSFT superó los 37.000 millones de dólares en ingresos anualizados, con un crecimiento interanual del 123%, una cifra que el CEO Satya Nadella enmarcó como el comienzo de un cambio de plataforma, no de un ciclo de producto.

"Estamos al principio de uno de los cambios de plataforma más importantes que cambiará toda la pila tecnológica a medida que los agentes proliferen y se conviertan en la carga de trabajo dominante", dijo Nadella a los analistas en la conferencia de resultados del tercer trimestre de 2026.

Los puestos de pago de Microsoft 365 Copilot superaron los 20 millones y crecieron un 250% interanual, lo que representa la tasa de crecimiento más rápida desde el lanzamiento del producto.

El trimestre también reveló las primeras pruebas estructurales de que el modelo de negocio de la empresa está cambiando: casi el 60% de los clientes del servicio Copilot compran ahora créditos basados en el uso en lugar de licencias de puestos fijos, y GitHub anunció una transición a precios basados en el uso a partir del 1 de junio.

Los gastos de capital ascendieron a 31 900 millones de dólares en el trimestre, lo que supone un descenso secuencial, con aproximadamente dos tercios asignados a activos de corta duración como GPU y CPU que se traducen en capacidad de ingresos a corto plazo, en lugar de la infraestructura de larga duración que empaña la cifra trimestral de flujo de caja libre.

La obligación de rendimiento comercial restante alcanzó los 627.000 millones de dólares, con un crecimiento interanual del 26% si se excluyen los compromisos de OpenAI, lo que representa una densa cartera de ingresos futuros que la instantánea de los beneficios trimestrales oculta.

La directora financiera, Amy Hood, pronosticó unos ingresos para el cuarto trimestre del ejercicio 26 de entre 86.700 y 87.800 millones de dólares, y proyectó una modesta aceleración de Azure en la segunda mitad del calendario 2026 en comparación con la primera mitad.

La empresa también reveló que espera unos gastos de capital para todo el ejercicio fiscal de 2016 de aproximadamente 190.000 millones de dólares, incluidos unos 25.000 millones de dólares de impacto en el precio de los componentes, que ha sido la principal fuente de ansiedad de los inversores este año.

Hood declaró que la empresa espera otro año de crecimiento de los ingresos y los ingresos de explotación de dos dígitos en el ejercicio fiscal de 27 años.

Otros catalizadores del trimestre fueron el acuerdo de software empresarial con el Pentágono por valor de 9.700 millones de dólares anunciado a finales de mayo, la presentación en Microsoft Build de Project Solara y una nueva Surface RTX Spark Dev Box, una alianza en materia de inteligencia artificial para el sector sanitario con la Clínica Mayo y la presentación de Majorana 2, un chip cuántico de nueva generación cuya comercialización está prevista para 2029.

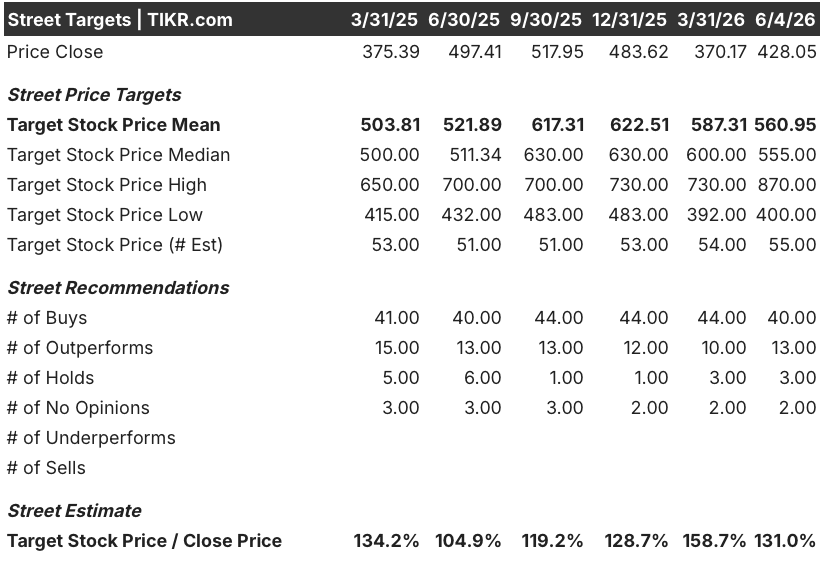

Por qué los analistas siguen manteniendo los 561 dólares como objetivo medio para las acciones de Microsoft a pesar de un año difícil

Las acciones de Microsoft han caído aproximadamente un 23% desde su máximo de 52 semanas de 555 dólares a pesar de tres trimestres consecutivos de fuerte ejecución en la nube, y el consenso de los analistas sigue siendo abrumadoramente constructivo porque los números que más importan para el caso de ganancias a futuro no se han roto.

La opinión de Wall Street está anclada en la trayectoria de los ingresos: el consenso estima unos ingresos de 87.700 millones de dólares para el trimestre de junio, lo que refleja un crecimiento interanual de alrededor del 15%, y prevé una aceleración de los ingresos hasta el año fiscal 2027 en el rango de 96.000 a 103.000 millones de dólares por trimestre.

Esta trayectoria no es especulativa.

Está respaldada por la cartera de pedidos: la OPR de 627.000 millones de dólares, con aproximadamente un 25% reconocido en los próximos 12 meses, implica unos 157.000 millones de dólares en ingresos contratados a corto plazo, con un crecimiento interanual del 39%.

La comunidad de analistas no está muy dividida en cuanto a la dirección.

De los 56 analistas que cubren MSFT, 40 la califican de "Comprar" y 13 de "Superar", con sólo 3 "Mantener" y ningún "Subestimar" o "Vender" registrados en los datos de TIKR a 4 de junio.

El objetivo medio de 561 $ de Street implica un recorrido al alza de alrededor del 31% desde el precio actual de 428 $, y el objetivo de gama alta de 870 $ se sitúa cerca de donde aterriza el modelo de valoración de caso medio de TIKR.

El contraargumento bajista que ha mantenido las acciones reprimidas desde finales de 2025 se centra en tres preocupaciones: la dilución del margen de 190.000 millones de dólares en inversiones de capital para todo el año, el desmantelamiento de la estructura de exclusividad de OpenAI y el riesgo de que la adopción de la IA empresarial se convierta en métricas de uso real más lentamente de lo que sugieren las cifras de ARR.

La primera preocupación es real, pero exagerada: los márgenes operativos se situaron en el 46% en el tercer trimestre del ejercicio fiscal 26 y Hood prevé que los márgenes operativos de todo el ejercicio fiscal 26 aumenten aproximadamente un punto interanual, incluidos los costes extraordinarios del programa de jubilación voluntaria, lo que es un resultado convincente dada la magnitud de la inversión en infraestructuras que se está llevando a cabo.

La segunda preocupación es más matizada de lo que sugieren los titulares: Nadella confirmó en la llamada que Microsoft conserva el acceso libre de regalías a la propiedad intelectual de OpenAI hasta 2032 con plenos derechos para explotarla, el acuerdo de participación en los ingresos de OpenAI continúa hasta 2030 y OpenAI sigue siendo un importante cliente de computación de Azure.

La tercera preocupación es de la que más depende la revalorización a corto plazo de las acciones de Microsoft: Las consultas de Copilot por usuario crecieron casi un 20% trimestre tras trimestre, la participación semanal de Copilot está ahora al mismo nivel que Outlook, y los agentes de soluciones de talento de Dynamics 365 LinkedIn ya han superado una tasa de ingresos anualizada de 450 millones de dólares, todo lo cual apunta a una verdadera profundidad de la adopción, no solo a una expansión del número de asientos.

Con 53 de 56 analistas constructivos sobre el nombre y un objetivo medio que implica aproximadamente un 31% de revalorización, las acciones de Microsoft parecen preparadas para un escenario en el que el desarrollo de la IA perjudique permanentemente a la economía, mientras que los datos del trimestre abogan por la conclusión contraria.

Las acciones de Microsoft mantienen el liderazgo en crecimiento de ingresos frente a Apple, mientras que Google acorta distancias

La tasa de crecimiento de los ingresos de las acciones de Microsoft del 18,30% en el trimestre de marzo de 2026 superó tanto a la de Apple(AAPL) del 16,60% como a la de Alphabet(GOOGL) del 21,8%, pero el gráfico de estimaciones a futuro revela una divergencia más interesante de lo que sugieren las cifras a la espera.

El consenso prevé que el crecimiento de los ingresos de MSFT se desacelere hasta alrededor del 15% a mediados de 2026 antes de volver a acelerarse hasta el 17% en el trimestre de junio de 2027, mientras que se espera que el crecimiento de Apple se ralentice bruscamente hasta alrededor del 6% a finales de 2026 antes de recuperarse modestamente hasta alrededor del 11% en marzo de 2027.

Alphabet es el único competidor que mantiene una tasa de crecimiento de los ingresos estructuralmente superior a lo largo del horizonte de las estimaciones futuras, manteniéndose en torno al 20% hasta 2027, que es la lectura competitiva honesta que hace que la actual diferencia de precios de MSFT en relación con el objetivo medio de Street sea notable: una acción con un crecimiento de los ingresos de mediados a mediados de los EE.UU., con una cartera de pedidos de 627.000 millones de dólares, que cotiza un 24% por debajo del consenso de los analistas, frente a un competidor cuya prima de crecimiento es de alrededor de 4 puntos y cuyas acciones no tienen un descuento comparable.

La desaceleración del crecimiento de Apple hacia el 6% en el trimestre de diciembre de 2026 es el contraste más marcado del gráfico y el argumento más claro a favor del posicionamiento relativo de MSFT: el mercado está penalizando a Microsoft por su ciclo de capex, mientras que Apple se enfrenta a una desaceleración de la demanda que el consenso ya está descontando.

¿Estarán infravaloradas las acciones de Microsoft en 2026? El modelo de 872 dólares de TIKR y el supuesto de Capex que lo decide

El caso base de TIKR valora Microsoft en aproximadamente 872 $ en junio de 2030, lo que implica una rentabilidad total de alrededor del 104% desde el precio actual de 428 $, o aproximadamente un 19% anualizado en aproximadamente 4 años.

Al precio actual, con 627.000 millones de dólares en cartera contratada, un crecimiento de Azure del 40% y un ARR de AI de 37.000 millones de dólares que crece al 123%, las acciones de Microsoft cotizan como si el ciclo de capex consumiera su economía de forma permanente en lugar de construir la capacidad que convierte un negocio de demanda limitada en una historia de aceleración de ingresos.

El caso medio en el modelo de TIKR requiere aproximadamente un 16% de CAGR de ingresos de 2025 a 2035 y aproximadamente un 39% de márgenes de ingresos netos a lo largo de ese período, que son coherentes con el rendimiento histórico de la empresa a 5 y 10 años y la visibilidad de la demanda que proporciona la OPR.

La única tensión no trivial es el múltiplo PER: el modelo de TIKR proyecta alrededor de un 4% de compresión anual del PER en el caso medio, lo que significa que el escenario de rentabilidad no depende de la expansión del múltiplo, sino más bien de que el crecimiento de los beneficios supere con creces la contracción de lo que los inversores están dispuestos a pagar.

Si el crecimiento de los ingresos se sitúa en torno al 14% CAGR y los márgenes convergen hacia el 36%, el escenario de caso bajo de TIKR apunta a un precio de las acciones de unos 1.119 dólares en 2035, lo que implica una rentabilidad anualizada de aproximadamente el 13% en ese horizonte más largo.

Si la monetización de la IA se materializa plenamente con una CAGR de ingresos de aproximadamente el 18% y márgenes cercanos al 41%, el caso alto alcanza aproximadamente los 2.023 dólares, lo que implica una rentabilidad anualizada de alrededor del 21%. La TIR de aproximadamente el 19% del caso medio se sitúa en un rango en el que las acciones están significativamente infravaloradas, a 428 dólares, si las perspectivas de demanda respaldada por la cartera de pedidos se mantienen hasta 2027.

Es la acción de Microsoft una compra en este momento?

El consenso de analistas es fuertemente alcista: 40 valoraciones de compra, 13 de superación y 3 de mantener a 4 de junio, con un objetivo medio de 561 dólares, lo que implica un alza de alrededor del 31% desde el precio actual de 428 dólares.

El modelo de caso medio de TIKR proyecta aproximadamente 872 $ para junio de 2030, o aproximadamente un 104% de rentabilidad total.

Las acciones parecen infravaloradas para los inversores con un horizonte de varios años que creen que la demanda de Azure sigue estando limitada por la capacidad en lugar de por la demanda.

¿Cuál es el precio objetivo de las acciones de MSFT?

El objetivo medio de Street para las acciones de Microsoft es de 561 dólares a 4 de junio de 2026, con el objetivo máximo en 870 dólares y el mínimo en 400 dólares.

El modelo de TIKR sitúa el caso medio en aproximadamente 872 $ en junio de 2030. El recuento de 55.00 analistas sobre TIKR refleja una fuerte amplitud de cobertura, con 53 de esos analistas manteniendo una calificación de Comprar o Superar.

¿Debería invertir en Microsoft Corporation?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Consulte las acciones de Microsoft Corporation y verá años de datos financieros históricos, las previsiones de los analistas de Wall Street sobre ingresos y beneficios en los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Microsoft Corporation junto con cualquier otro valor que le interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.