Estadísticas clave de las acciones de Cognex

- Rendimiento en la última semana: -3

- Rango de 52 semanas: $22,7 a $59,9

- Precio actual: 53,17

¿Qué ha ocurrido?

Cognex Corporation(CGNX) superó los 1.000 millones de dólares de potencial de penetración en el mercado de servicios justo cuando su primera plataforma de formación en la nube de IA se prepara para su lanzamiento comercial completo, con la acción a 53,17 dólares, un 122% por encima de su mínimo de 52 semanas.

Cinco empresas de Wall Street elevaron sus precios objetivos el 13 de febrero tras los resultados del cuarto trimestre, UBS a 70 dólares y Bernstein a 66 dólares, enmarcando a Cognex como una historia de expansión de márgenes en lugar de una recuperación cíclica.

La empresa obtuvo un margen EBITDA ajustado del 22,7% en el cuarto trimestre, el sexto trimestre consecutivo de expansión interanual, mientras que el flujo de caja libre se disparó un 77% hasta los 237 millones de dólares en todo el año 2025, el más alto desde 2021.

Más allá de las mejoras de los analistas, Cognex añadió 9.000 nuevas cuentas de clientes en 2025, el triple que en 2024, al tiempo que anunciaba una reducción anualizada de los gastos operativos de entre 35 y 40 millones de dólares con el objetivo de alcanzar una tasa de ejecución del EBITDA ajustado del 25% a finales de 2026.

El director ejecutivo Matt Moschner declaró en la llamada de resultados del cuarto trimestre que "2025 marca el regreso al crecimiento rentable para Cognex, con un crecimiento de los ingresos en moneda constante del 8% interanual y un crecimiento del BPA ajustado del 38%", lo que valida directamente el rango de EBITDA del 25% al 31% aumentado a lo largo del ciclo.

Con el lanzamiento de OneVision para todos los clientes esta primavera, la aceleración del crecimiento del embalaje y el aumento de la demanda de semiconductores en la segunda mitad de 2026, Cognex está convirtiendo su mercado de 7.000 millones de dólares en una historia de crecimiento plurianual, no sólo en un rebote de un ciclo.

La opinión de Wall Street sobre las acciones de CGNX

La superación de los beneficios del cuarto trimestre y la reducción de los gastos operativos de 35 a 40 millones de dólares obligan a los analistas a reevaluar Cognex desde una recuperación cíclica hasta una plataforma de expansión de márgenes duradera con el retorno del poder estructural de fijación de precios.

Las estimaciones de la calle prevén unos ingresos para 2026 de 1.070 millones de dólares, un 7,7% más, con unos márgenes EBITDA que aumentarán hasta el 24,0% desde el 21,5% en 2025, lo que demuestra que la mejora de los beneficios ya se está reflejando en las cifras.

A fecha de 5 de marzo, 20 analistas cubren CGNX con 11 opiniones de compra, 4 de superación, 5 de mantenimiento y 1 de infravaloración, lo que arroja un precio medio objetivo de 65,35 $, que representa un 22,9% al alza desde el precio actual de 53,17 $.

El objetivo alto de 80,00 dólares supone la plena ejecución del marco de EBITDA del 25% al 31% a lo largo del ciclo, mientras que el objetivo bajo de 52,00 dólares refleja el riesgo de que la salida de 22 millones de dólares de la cartera interrumpa el impulso de los ingresos a corto plazo.

¿Qué dice el modelo de valoración?

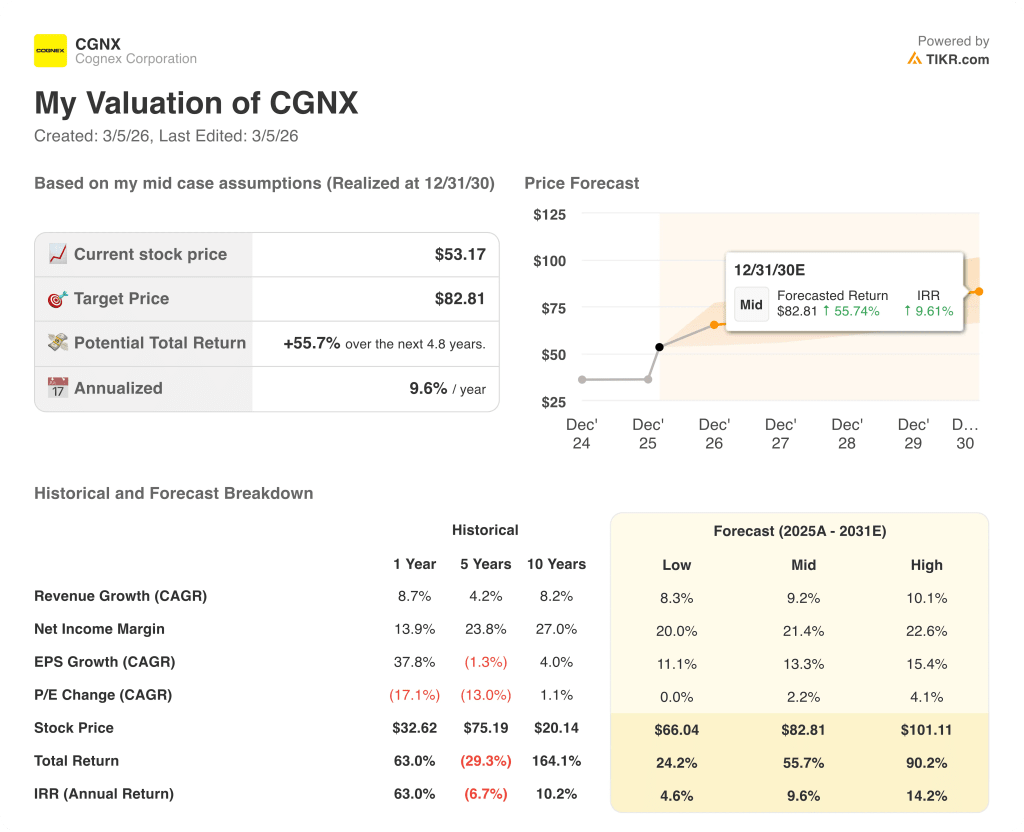

Este caso medio de TIKR sitúa el valor razonable en 82,81 $ el 31 de diciembre de 2030, lo que implica una rentabilidad total del 55,7% desde los niveles actuales con una TIR anualizada del 9,6%.

El mercado está valorando Cognex como un nombre industrial de ciclo medio, ignorando la capacidad de la plataforma OneVision para ampliar estructuralmente las aplicaciones abordables dentro del mercado de 7.000 millones de dólares al que sirve.

El CAGR de ingresos a 10 años del 8,2% se produjo históricamente sin el actual conjunto de productos con IA, pero las acciones cotizan muy por debajo de los niveles de valoración que la historia produjo con unos fundamentos más débiles.

El aumento de la autorización de recompra de 500 millones de dólares por parte de la dirección, junto con una tasa de captación de 9.000 nuevos clientes, indica que el equipo directivo cree que las acciones infravaloran sustancialmente la capacidad de capitalización que tiene ahora la empresa.

El principal riesgo es que la debilidad del sector del automóvil y de Europa persista más allá de 2026, lo que podría arrastrar la hipótesis de crecimiento del sector del automóvil de un dígito plano a uno bajo y comprimir el calendario de expansión de los márgenes.

La presentación de resultados del primer trimestre de 2026 es la próxima hora de la verdad, en la que los inversores confirmarán si la guía de crecimiento de los ingresos del 13% y la aceleración temprana de los semiconductores se mantienen en primavera.

CGNX es una tesis de compra con un 22,9% de revalorización a corto plazo respecto al consenso; vigile la progresión trimestral del margen EBITDA ajustado como la única métrica que separa la revalorización del estancamiento.

Debería invertir en Cognex Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de CGNX y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para supervisar Cognex Corporation junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de CGNX en TIKR →.