Estadísticas clave de Simon Property Stock

- Rendimiento esta semana: -3,3

- Rango de 52 semanas: de $136,3 a $205,1

- Precio actual: 187,6

¿Qué ha ocurrido?

Un FFO inmobiliario récord de 4.800 millones de dólares en 2025 confirmó a Simon Property Group(SPG), el mayor REIT de centros comerciales de Estados Unidos, como una máquina de acumular efectivo que cotiza a 188 dólares con una cartera de arrendamientos ahora un 15% por encima del año pasado.

El informe de resultados de Simon del 2 de febrero arrojó unos ingresos del cuarto trimestre de 1.800 millones de dólares, frente a una estimación de consenso de 1.510 millones de dólares, mientras que la previsión de FFO de bienes inmuebles para 2026 de 13,00 a 13,25 dólares por acción superó la estimación de 13,08 dólares de Street en su punto medio.

El NOI de la cartera, los ingresos netos de explotación que Simon recauda en sus 254 propiedades, la medida más clara del poder de fijación de precios de los arrendadores, aumentó un 4,7% hasta los 6.100 millones de dólares en el conjunto del año, con una ocupación del 96,4% en los centros comerciales y outlets de EE.UU. y un alquiler básico medio que subió un 4,7% hasta los 60,97 dólares por pie cuadrado.

Eli Simon, Director de Operaciones, declaró en la conferencia sobre resultados del cuarto trimestre de 2025 que "la cartera de proyectos ha aumentado un 15% con respecto al año pasado, y esto es realmente general en todas las categorías", y añadió que los aranceles causaron sólo cuatro o cinco cancelaciones de contratos de arrendamiento de los 4.600 firmados en todo el año.

Con un plan de desarrollo en la sombra de 4.000 millones de dólares, un nuevo programa de recompra de 2.000 millones de dólares que sustituye a otro con 1.700 millones de dólares restantes, y una remodelación de 250 millones de dólares de tres antiguos activos de Taubman ya en marcha, Simon está convirtiendo su plena propiedad de TRG en una historia de aceleración del NOI plurianual.

La opinión de Wall Street sobre las acciones de SPG

Los beneficios del 2 de febrero -ingresos por valor de 1.800 millones de dólares en el cuarto trimestre frente a una estimación de 1.510 millones de dólares- validaron directamente la tesis central de SPG: que los escasos inmuebles de alta calidad de los centros comerciales tienen un poder de fijación de precios que fluye casi por completo a la cuenta de resultados.

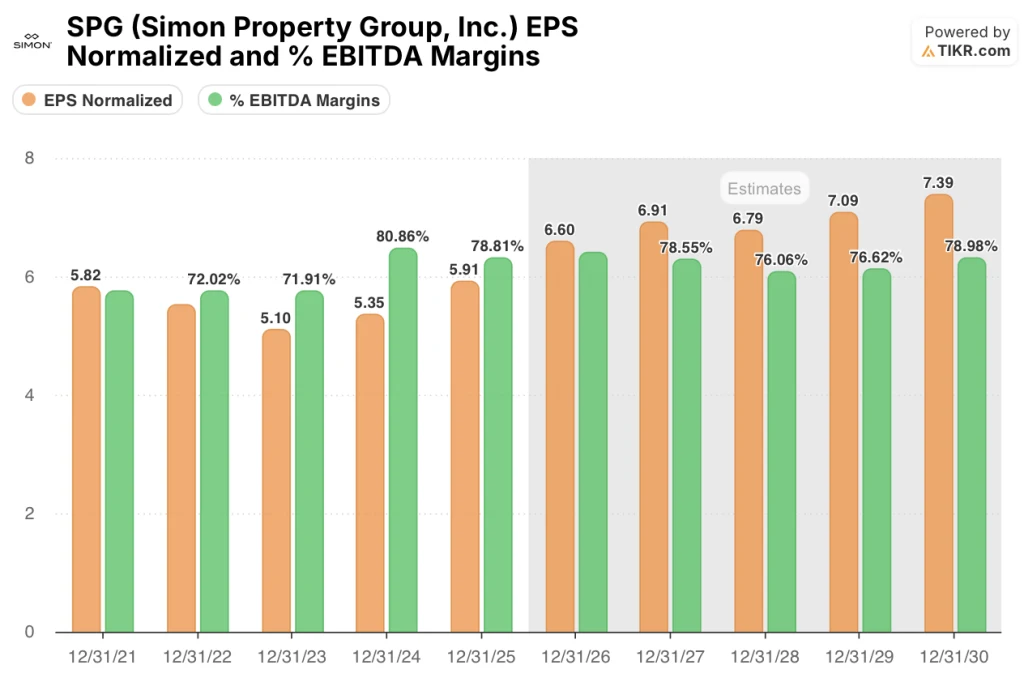

Los márgenes de EBITDA de SPG se mantuvieron en el 78,8% en 2025 y el modelo de consenso prevé que se mantengan por encima del 78% hasta 2027, mientras que el BPA normalizado se acelera de 5,91 $ en 2025 a 6,60 $ en 2026, un salto del 11,7% anclado por el aumento del 4,7% del alquiler por pie cuadrado y la impresión de nuevos alquileres en 65 $.

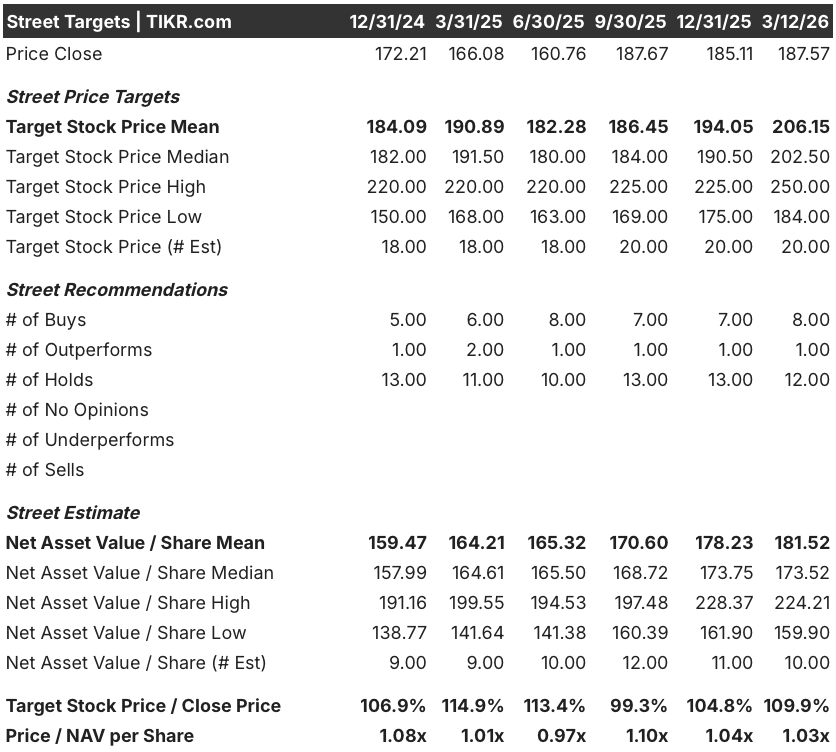

Nueve analistas califican SPG como comprar o superar, doce como mantener y cero como vender; el objetivo de precio medio de consenso de 206,15 dólares implica un alza del 9,9% desde los 187,57 dólares actuales, una prima modesta que subestima el caso compuesto dados los 4.000 millones de dólares en proyectos de reurbanización en la sombra que la dirección aún no ha comenzado a desplegar.

El diferencial entre el objetivo bajo de 184 $ y el objetivo alto de 250 $ refleja dos resultados realmente diferentes: los anclajes bajos en la tensión de los minoristas impulsada por los aranceles y la caída de Saks Global, mientras que los precios altos en la plena ejecución de la integración de Taubman, las remodelaciones de Copley, Tampa y Nashville, y una tasa de ocupación sostenida superior al 96%.

¿Qué dice el modelo de valoración?

El modelo de caso medio TIKR tiene como objetivo 246,33 $ para diciembre de 2030, lo que implica una rentabilidad total del 31,3% y una TIR anualizada del 5,8% desde 187,57 $, impulsada por una CAGR de ingresos del 5,2% y unos márgenes de ingresos netos que se expanden hacia el 37,9% a medida que los activos de TRG se estabilizan y los rendimientos de la reurbanización alcanzan una media del 9%.

El mercado valora SPG a 1,03 veces el valor liquidativo por acción -esencialmente el valor contable-, a pesar de que la cartera de arrendamientos es un 15% superior a la del año pasado y las rentas de los nuevos arrendamientos ya superan en 4 dólares la media de la cartera de 60,97 dólares.

Las propias previsiones de la dirección de al menos un 3% de crecimiento del NOI nacional en 2026, el mismo suelo que ha batido durante cuatro años consecutivos, ancla la hipótesis de ingresos del modelo TIKR y hace que el 5,2% CAGR futuro parezca más conservador que agresivo.

El anuncio el 5 de febrero de una recompra de 2.000 millones de dólares en sustitución de un programa al que le quedaban 1.700 millones indica que la dirección considera que el precio actual está mal valorado, lo que añade un mecanismo directo de aumento de los beneficios por acción a la historia de crecimiento de los ingresos no recurrentes.

El principal riesgo son las quiebras de minoristas impulsadas por los aranceles, más allá de los eventos de Saks y Catalyst ya absorbidos: si la tensión de los inquilinos se extiende a los anclajes de ropa de nivel medio, la hipótesis de ocupación del 96,4% que sustenta tanto el modelo NOI como el suelo del margen EBITDA se rompe.

Si la ocupación se mantiene en el 96% o por encima de este porcentaje y los alquileres de sustitución de esas cajas se acercan a la cifra prevista de 30 millones de dólares, el caso medio de TIKR ganará una credibilidad significativa.

SPG es una empresa con un margen de EBITDA cercano al 80%, con una cartera de proyectos en desarrollo de 4.000 millones de dólares, una rentabilidad de desarrollo combinada del 9% y una recompra de 2.000 millones de dólares, que cotiza esencialmente al valor liquidativo mientras Street le asigna cero ventas.

Debería invertir en Simon Property Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de SPG y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir Simon Property Group, Inc. junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.