Estadísticas clave de las acciones de Generac

- Rendimiento en la última semana: -0,6%.

- Rango de 52 semanas: $99.5 to $241.1

- Precio actual: $199.3

¿Qué ha pasado?

Generac Holdings(GNRC), fabricante de generadores de energía de reserva y productos de tecnología energética, se encuentra en un punto de inflexión, ya que su segmento comercial e industrial -que vende grandes generadores a centros de datos, redes de telecomunicaciones y clientes industriales- ha acumulado una cartera de pedidos de 400 millones de dólares sin una sola orden de compra de hiperescaladores aún en mano, incluso cuando las acciones cotizan a 199,31 dólares, un 56% más en lo que va de año.

El 12 de marzo, Citi Research rebajó la calificación de GNRC de "comprar" a "neutral", elevando su precio objetivo de 207 $ a 237 $, citando unas previsiones de ingresos y márgenes para 2026 que superaban las expectativas, pero que ya no justificaban una calificación de compra a los niveles actuales, mientras que otros 16 corredores siguen calificando las acciones de "comprar" con un objetivo medio de 241 $.

Lasventas de productos C&I aumentaron un 10% en el cuarto trimestre de 2025 hasta los 400 millones de dólares, impulsadas en su totalidad por los envíos a centros de datos tanto nacionales como internacionales, y el director financiero York Ragen confirmó en la llamada de resultados del cuarto trimestre que los proyectos de centros de datos están generando márgenes de contribución EBITDA de mediados de la década en 2026, escalando hacia la década alta en 2027 y 2028 a medida que aumentan los volúmenes.

El 19 de febrero, Generac firmó un acuerdo definitivo para adquirir Enercon Engineering, un fabricante de armarios de generadores personalizados y equipos de conmutación con certificación UL utilizados en instalaciones de misión crítica, que se espera que se cierre en el segundo trimestre de 2026 y se incorpore al Domestic C&I Business Group de Generac, añadiendo capacidad de fabricación directamente alineada con la aceleración del flujo de pedidos de centros de datos.

Aaron Jagdfeld, CEO de Generac, declaró en la llamada de resultados del cuarto trimestre de 2025 que "el impulso en el mercado final de centros de datos se ha acelerado aún más", y espera que la posición de GNRC como proveedor clave de hiperescaladores se sume a la cartera de pedidos de la empresa en los próximos trimestres.

El camino de Generac para duplicar su negocio de C&I de aproximadamente 1.500 millones de dólares a 3.000 millones de dólares en los próximos tres a cinco años se basa en tres factores simultáneos: superar los 1.000 millones de dólares en capacidad nacional de generadores de gran megavatio para el cuarto trimestre de 2026, convertir dos programas piloto de hiperescaladores en acuerdos principales de suministro previstos para el segundo trimestre de 2026 y desplegar una nueva autorización de recompra de acciones por valor de 500 millones de dólares aprobada el 9 de febrero, todo ello mientras su Día del Inversor del 25 de marzo está preparado para proporcionar la primera hoja de ruta formal de capacidad a largo plazo.

La opinión de Wall Street sobre las acciones de GNRC

La cartera de pedidos de 400 millones de dólares de C&I -construida sin una sola orden de compra de hiperescalador- indica que la demanda de centros de datos por sí sola ya está remodelando la mezcla de ingresos de GNRC incluso antes de que lleguen los mayores contratos potenciales de la compañía.

TIKR estima que los ingresos de GNRC pasarán de 4.210 millones de dólares en el ejercicio de 2025 a 4.850 millones de dólares en el ejercicio de 2026 y a 5.420 millones de dólares en el ejercicio de 2027, impulsados por un crecimiento del +30% en C&I este año, a medida que aumentan los envíos de centros de datos frente a una base residencial en recuperación.

Se prevé que los márgenes de EBITDA, la medida de cuánto beneficio operativo extrae la empresa por dólar de ingresos, aumenten del 17,0% en el ejercicio 2025 al 18,5% en el ejercicio 2026 y al 19,3% en el ejercicio 2027, lo que refleja el apalancamiento operativo de la ampliación de los volúmenes de C&I de alto margen sobre una base de costes de fabricación en gran medida fija.

Mientras tanto, el BPA normalizado de GNRC, que elimina elementos no recurrentes como el acuerdo legal de 104,5 millones de dólares que distorsionó los resultados del ejercicio 2025, aumenta de 6,34 dólares en el ejercicio 2025 a 8,48 dólares en el ejercicio 2026 y a 10,33 dólares en el ejercicio 2027, con un crecimiento compuesto del 33,8% y el 21,8%, respectivamente, a medida que ambos segmentos crecen simultáneamente.

Trece de 21 analistas califican actualmente a GNRC como "comprar" o "superar", 8 la mantienen y sólo 1 la infravalora, con un precio objetivo medio de 243,53 $, lo que implica un 22,2% de subida desde 199,31 $, ya que los precios de la calle incluyen la conversión de la cartera de pedidos, pero aún no el flujo de contratos de hiperescaladores.

El diferencial de precio objetivo de 197 $ a 292 $ refleja exactamente ese binario: el suelo de 197 $ valora un escenario en el que los programas piloto se estancan y la recuperación residencial es decepcionante, mientras que el techo de 292 $ se alinea con el modelo de caso elevado de TIKR asumiendo que los acuerdos maestros de suministro de hiperescaladores se cierran a tiempo y los márgenes de C&I alcanzan los diez dígitos altos para el año fiscal 2028.

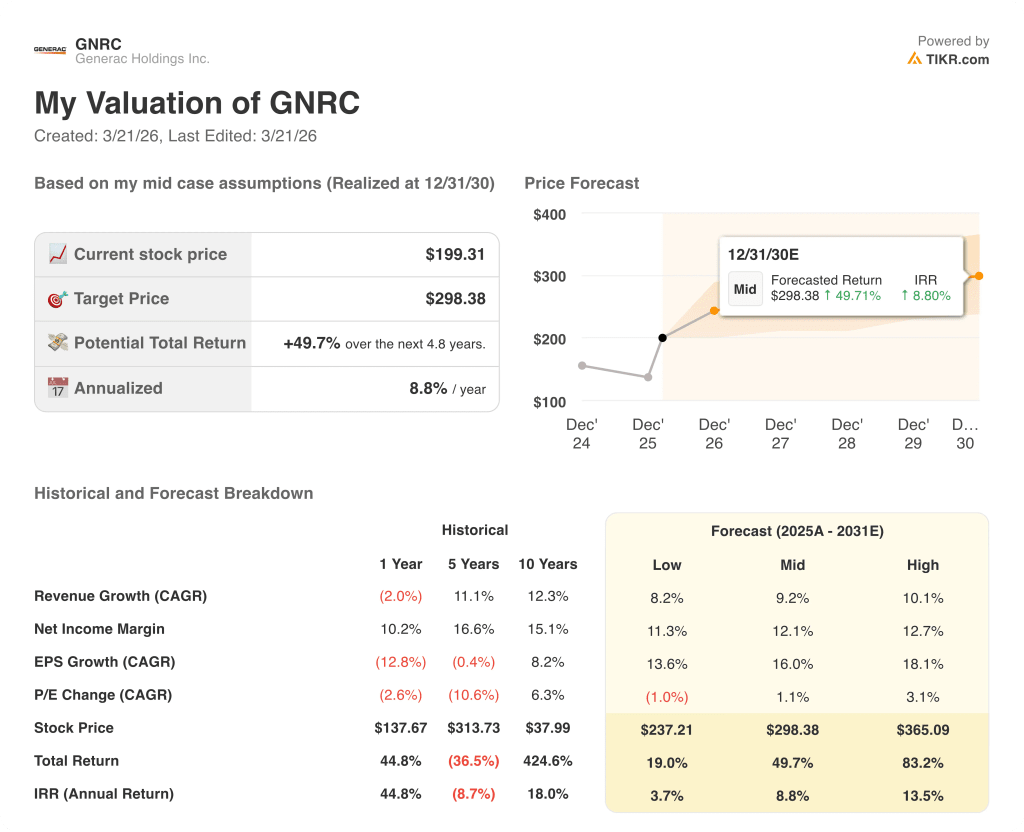

¿Qué dice el modelo de valoración?

El objetivo intermedio de TIKR de 298,38 dólares implica una rentabilidad total del 49,7% hasta diciembre de 2030 con una TIR del 8,8%, anclada en un CAGR de ingresos del 9,2% y unos márgenes de ingresos netos que se recuperan del 8,9% en el ejercicio fiscal de 2025 al 12,1% al final del periodo de previsión, una recuperación justificada por la rampa simultánea de los volúmenes de los centros de datos y la normalización de la demanda residencial impulsada por los cortes.

El mercado sigue considerando a la GNRC como una empresa generadora dependiente de las condiciones meteorológicas; los 400 millones de dólares acumulados sin hiperescaladores demuestran que el segmento de centros de datos ya tiene su propio suelo estructural de demanda.

Los márgenes de FCF tocaron fondo en el 6,4% en el ejercicio 2025 debido al acuerdo legal y al ciclo de inversión en capacidad, y TIKR prevé una recuperación hasta el 7,2% en el ejercicio 2026 y el 10,2% en el ejercicio 2027, a medida que el CapEx se normalice hasta el 3,5% de las ventas y los ingresos operativos aumenten, lo que confirma que se trata de una inflexión en la generación de efectivo, no sólo de una historia de ingresos.

La fecha más importante a tener en cuenta es el Día del Inversor del 25 de marzo, en el que se espera que la dirección publique su primera hoja de ruta formal de capacidad por encima de los 1.000 millones de dólares, y la cifra a seguir es si los plazos de conversión del piloto hiperescalador se mantienen en el segundo trimestre.

Debería invertir en Generac Holdings Inc.

La única manera de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GNRC y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir Generac Holdings Inc. junto con todas las demás acciones que tenga en el radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.