Estadísticas clave de las acciones de Monolithic Power

- Rendimiento en la última semana: +1.5%

- Rango de 52 semanas: $438,9 a $1.256,22

- Precio actual: 1.068,9 dólares

¿Qué ha ocurrido?

Catorce años consecutivos de crecimiento de los ingresos culminaron con una presentación de revalorización el 27 de febrero - Monolithic Power Systems(MPWR), una empresa de semiconductores especializada en chips de gestión de energía que regulan la electricidad a través de servidores de IA, vehículos eléctricos y dispositivos de almacenamiento de datos, registró 2.800 millones de dólares en ingresos FY2025, un 26,4% más, incluso cuando su mayor segmento, Enterprise Data, se redujo un 2%, lo que demuestra la amplitud de su modelo de negocio lleva a la acción cerca de 1.069 dólares.

Los ingresos del cuarto trimestre de 2025, de 751,2 millones de dólares, superaron el consenso de los analistas, de 739,9 millones de dólares, y el director financiero Bernie Blegen elevó el crecimiento de los datos empresariales en 2026 al menos al 50%, frente al rango anterior del 30% al 40%, impulsado por la ampliación de la cartera de pedidos hasta el tercer trimestre de 2026.

Los mercados finales de datos no empresariales, que incluyen chips de potencia para automoción, almacenamiento, comunicaciones y segmentos industriales, crecieron más del 40% combinados en 2025, con un aumento del 43,1% en automoción y del 46,0% en almacenamiento y computación, superando a sus homólogos de la industria analógica, que crecen aproximadamente entre un 10% y un 15% anual según la referencia histórica de la propia empresa.

MPS anunció el 5 de febrero que el director financiero, Bernie Blegen, se retiraría tras el informe anual de 2025, y que el interventor corporativo, Rob Dean, sería nombrado director financiero interino, mientras que el consejero delegado, Michael Hsing, declaró en la llamada de resultados del cuarto trimestre de 2025 que "hemos ganado muchos diseños en todos los ámbitos, no de una empresa, una gran empresa, y tenemos múltiples clientes, todos ellos muy grandes", en referencia directa a su base de clientes de hiperescaladores.

Un aumento del dividendo del 28% hasta los 2,00 dólares por acción pagaderos el 15 de abril, una autorización de recompra restante de 493,4 millones de dólares, una solución de alimentación para centros de datos de 800 voltios que se presenta por primera vez como muestra y controladores zonales de 48 voltios para automoción totalmente integrados que se lanzarán en 2026 posicionan a MPS para ampliar sus ganancias de cuota en infraestructura de IA, electrificación de automoción e interconexiones ópticas en los próximos tres a cinco años.

La opinión de Wall Street sobre las acciones de MPWR

La cartera de pedidos de datos empresariales que se extiende hasta el tercer trimestre de 2026, combinada con los mercados de datos no empresariales que crecieron más del 40% en el ejercicio de 2025, respalda directamente la estimación de TIKR de un crecimiento de los ingresos del 21,4% en 2026, por encima de la base del 26,4% del ejercicio de 2025, a medida que se agravan simultáneamente múltiples flujos de demanda.

El BPA normalizado, que excluye los gastos fiscales no recurrentes como el impacto de 144,7 millones de dólares de la Ley H.R.1, que redujo los ingresos netos declarados en el ejercicio de 2025 en un 61%, aumenta de 17,77 dólares en el ejercicio de 2025 a una estimación de 21,52 dólares en 2026 (+21,1%) y 46,23 dólares en 2030, gracias a la ampliación de los márgenes EBIT del 35,2% a una estimación del 38,3%, ya que los ingresos por módulos y sistemas, que conllevan precios medios de venta más elevados que los chips discretos, crecen como parte del mix.

Doce opiniones de compra, tres de sobresaliente, una de mantener y una de subestimar de 14 analistas apuntan a un precio objetivo medio de 1.328,29 dólares, lo que implica un alza del 24,3% desde el cierre del 20 de marzo de 1.068,85 dólares, con un consenso basado en la reaceleración de Enterprise Data hasta un crecimiento de al menos el 50% y el impulso sostenido de la automoción y el almacenamiento hasta 2026.

El diferencial de 500 dólares entre el objetivo mínimo de los analistas, de 1.000 dólares, y el máximo, de 1.500 dólares, está directamente relacionado con dos riesgos ya presentes en la historia: el mínimo refleja un escenario en el que la reformulación pendiente de las finanzas de 2024 y 2025, anunciada el 27 de febrero, revele una revisión sustancial de los beneficios, mientras que el máximo supone la plena ejecución del suelo de crecimiento de datos empresariales superior al 50% que el Director Financiero Blegen planteó el 5 de febrero.

¿Qué dice el modelo de valoración?

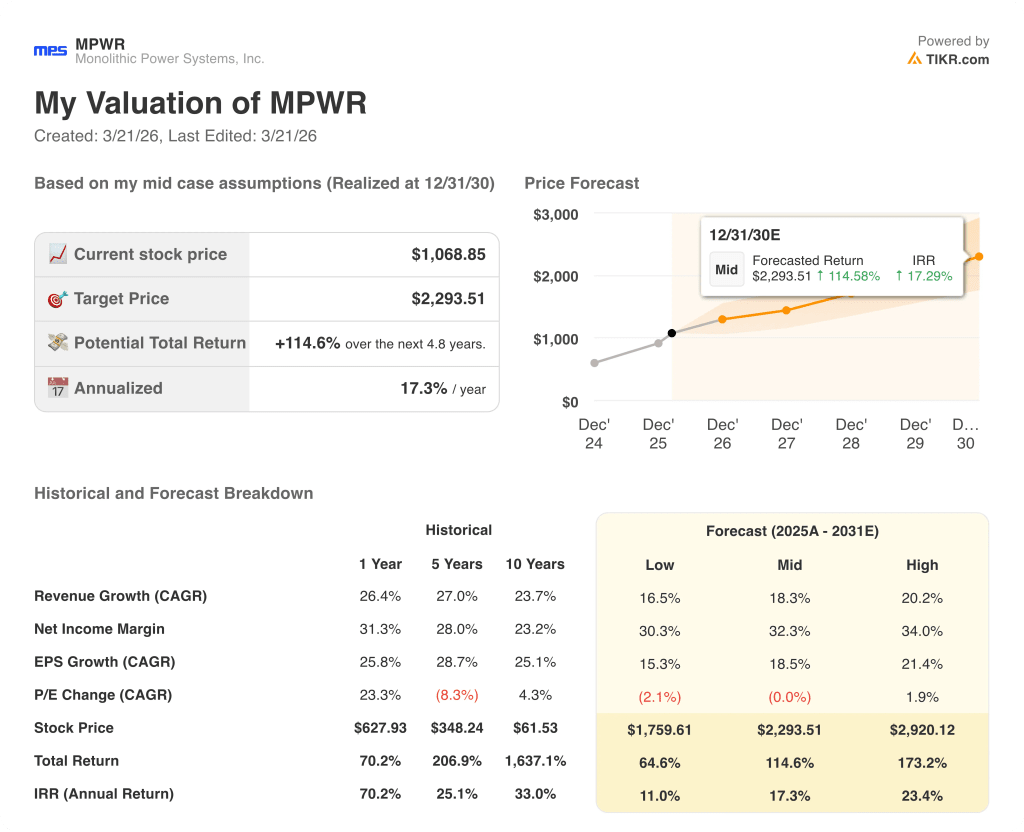

El objetivo de caso medio de TIKR de $ 2,293.51, lo que implica un rendimiento total del 114.6% en 4.8 años a una TIR anualizada del 17.3%, se basa en una CAGR de ingresos del 18.3% hasta 2030 y márgenes de ingresos netos que se expanden del 30.8% en FY2025 al 32.3%, impulsado por el cambio de la venta de chips de energía individuales a módulos de mayor valor y sistemas integrados que la administración ha estado ejecutando desde 2016.

El mercado valora MPWR a 55 veces los beneficios futuros, pero el BPA normalizado crece a una CAGR del 18,5% hasta 2030, lo que significa que el múltiplo se comprime a aproximadamente 23 veces sobre las estimaciones para 2030 sin necesidad de ninguna recalificación.

Las victorias de diseño en hiperescaladores, una cartera de pedidos que se extiende hasta el tercer trimestre de 2026 y 493,4 millones de dólares en capacidad de recompra restante justifican colectivamente el objetivo de TIKR de 2.293,51 dólares y la CAGR de ingresos del 18,3% que lo sustenta.

Michael Hsing, CEO de MPS, declaró en la llamada de resultados del 5 de febrero que MPS cuenta con victorias de diseño en todos los principales hiperescaladores simultáneamente, una concentración de victorias que sus homólogos analógicos no han reivindicado públicamente a esta escala.

La reformulación de los datos financieros de 2024 y 2025, anunciada el 27 de febrero sin revelar su alcance, rompe la trayectoria del BPA normalizado del modelo TIKR si se trata de una reformulación de ingresos o márgenes en lugar de una reclasificación fiscal.

La presentación de resultados del primer trimestre de 2026, prevista para finales de abril, confirmará si se cumplen las previsiones de ingresos de 770 a 790 millones de dólares y si el crecimiento de Enterprise Data se sitúa en el 50% o por encima del suelo que Blegen fijó el 5 de febrero.

Debería invertir en Monolithic Power Systems, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MPWR y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Monolithic Power Systems, Inc. y de cualquier otro valor que esté en su punto de mira. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.