Puntos clave:

- Reajuste de productos: Los nuevos estilos alcanzarán el 35% del surtido en la primavera de 2026, por encima de los niveles actuales, a medida que el equipo de diseño acelera la innovación.

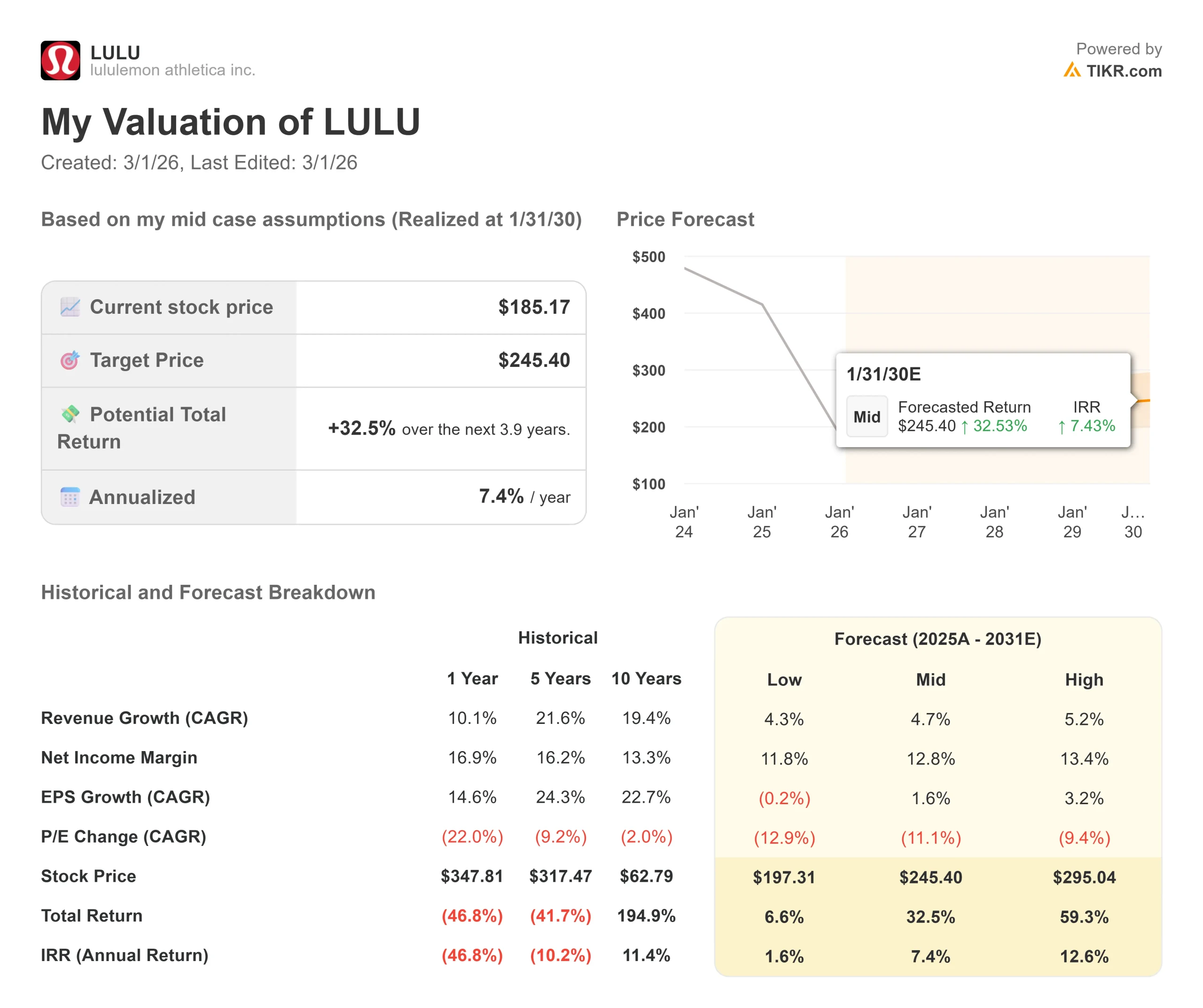

- Proyección de precios: Sobre la base de la ejecución actual, las acciones de LULU podrían alcanzar los 212 dólares en enero de 2028.

- Ganancias potenciales: Este objetivo implica una rentabilidad total del 15% desde el precio actual de 185 dólares.

- Rentabilidad anual: Los inversores podrían ver un crecimiento aproximado del 7% en los próximos 1,9 años.

Ahora en directo: Descubra el potencial de revalorización de sus valores favoritos utilizando el nuevo modelo de valoración de TIKR (es gratuito).>>>

Lululemon Athletica(LULU) presentó resultados mixtos en el tercer trimestre del ejercicio fiscal 2025, con un aumento de los ingresos totales del 7% hasta los 2.600 millones de dólares, mientras que las ventas comparables en EE.UU. cayeron un 5%.

El consejero delegado Calvin McDonald, que dejará el cargo el 31 de enero después de siete años, destacó el alentador rendimiento del fin de semana de Acción de Gracias a pesar de la posterior suavización.

- La empresa prevé ahora unos ingresos para todo el año de entre 10.960 y 11.050 millones de dólares, lo que representa un crecimiento de entre el 5% y el 6% excluyendo la semana 53.

- La empresa espera que la evolución de los ingresos en EE.UU. en el cuarto trimestre mejore ligeramente con respecto al tercero.

- El impulso internacional sigue siendo fuerte, con un aumento de los ingresos en China continental del 47% en moneda constante.

- La dirección espera ahora que el crecimiento de China se sitúe en el extremo superior de su objetivo del 20% al 25% para el año, o por encima de él.

El principal reto reside en el mercado estadounidense, donde la frecuencia y el gasto de los huéspedes de alto valor siguen por debajo de las expectativas.

La directora financiera Meghan Frank esbozó un plan de acción de tres pilares centrado en la creación de productos, la activación de productos y la eficiencia empresarial para impulsar la inflexión en 2026.

Qué dice el modelo de las acciones de Lululemon

Analizamos Lululemon a través de su esfuerzo de transformación para revitalizar el motor de productos, manteniendo al mismo tiempo el impulso internacional y gestionando la presión sobre los márgenes derivada de los aranceles.

- La empresa se enfrenta a vientos en contra a corto plazo por el aumento de los aranceles y la eliminación de la provisión de minimis, que, combinados, presionarán el margen operativo del cuarto trimestre en 410 puntos básicos.

- Para todo el año, la dirección espera que el margen bruto disminuya aproximadamente 270 puntos básicos, de los cuales 190 puntos básicos corresponderán a los aranceles.

- Sin embargo, la cartera de productos es prometedora. El equipo de diseño está aumentando la penetración de nuevos estilos hasta el 35% para la primavera de 2026, centrándose en categorías de rendimiento como el tren y renovando franquicias clave como Swiftly, Daydrift y Steady State.

- La velocidad de comercialización está mejorando, con el objetivo de reducir el desarrollo de productos de línea principal de 18-24 meses a 12-14 meses.

Los mercados internacionales ofrecen ventajas adicionales. China continental obtuvo unos resultados excepcionales en el tercer trimestre, con descuentos mínimos y una fuerte venta a precio completo.

El segmento del Resto del Mundo creció un 19%, con aperturas de tiendas en Seúl y Estambul que abren una vía de expansión geográfica.

Con una previsión de crecimiento anual de los ingresos del 4,8% y unos márgenes operativos del 18,4%, nuestro modelo prevé que la acción suba a 212 dólares en 1,9 años. Esto supone un múltiplo precio/beneficios de 14 veces.

Esto representa una compresión de las medias históricas de PER de Lululemon de 16,3 veces (un año) y 30,7 veces (cinco años).

El múltiplo más bajo refleja la incertidumbre a corto plazo en torno a la recuperación del mercado estadounidense y los vientos en contra de los aranceles, aunque puede resultar conservador si el reajuste del producto gana tracción más rápido de lo esperado.

Nuestras hipótesis de valoración

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

Nuestras hipótesis de valoración

El modelo de valoración de TIKR le permite introducir sus propias hipótesis para el crecimiento de los ingresos, los márgenes operativos y el múltiplo PER de una empresa, y calcula la rentabilidad esperada de la acción.

Esto es lo que hemos utilizado para las acciones de LULU:

1. Crecimiento de los ingresos: 4.8%

El crecimiento de Lululemon depende de la estabilización del mercado estadounidense y del impulso internacional sostenido.

- La empresa registró un crecimiento de los ingresos del 7% en el tercer trimestre, aunque la debilidad del mercado estadounidense lastró los resultados.

- La dirección espera que EE.UU. termine 2025 con un descenso del 1% al 2%, mientras que China continental logra un crecimiento de al menos el 20%.

- El reajuste de productos a partir de la primavera de 2026 debería ayudar a impulsar la aceleración, ya que los nuevos estilos han generado históricamente un crecimiento desmesurado entre los clientes de alto valor.

- Innovaciones recientes como Milemaker y Shake It Out muestran una fuerte respuesta de los clientes.

A medida que la mezcla cambia hacia un 35% de nuevos estilos, combinados con una mejor comercialización visual y mejoras en la experiencia digital, la compañía tiene múltiples palancas para impulsar el tráfico y la conversión.

2. Márgenes de explotación: 18.4%

El margen bruto de Lululemon se situó en el 55,6% de los ingresos netos en el cuarto trimestre, frente al 58,5% del tercer trimestre de 2024; aquí, la presión a corto plazo es inevitable.

La empresa espera un desapalancamiento del margen operativo en el 4T de aproximadamente 680 puntos básicos, impulsado en gran medida por los aranceles.

Para 2026, la dirección indicó que los factores negativos superarán a los positivos, con un año completo de aranceles parcialmente compensado por precios estratégicos, negociaciones con proveedores e iniciativas de eficiencia.

El equipo está adoptando una postura conservadora de inventario, gestionando las unidades por debajo de los planes de ventas para minimizar el riesgo de rebaja y aprovechar las capacidades de persecución.

3. Múltiplo PER de salida: 14x

El mercado valora actualmente Lululemon a 15,2 veces los beneficios. Asumimos una modesta compresión a 14 veces durante nuestro periodo de previsión, reflejando el riesgo de ejecución en torno al cambio de rumbo en EE.UU. y la presión sobre los márgenes.

La transición en la dirección añade incertidumbre a corto plazo, con Meghan Frank, Directora Financiera, y Andre Maestrini, Director Comercial, como codirectores ejecutivos hasta que se nombre un sustituto permanente.

Sin embargo, la cartera de productos está fijada en gran medida hasta la primera mitad de 2026, lo que proporciona continuidad durante la búsqueda.

Construya su propio Modelo de Valoración para valorar cualquier acción (¡Es gratis!) >>>

¿Qué pasa si las cosas van mejor o peor?

El mercado de la ropa deportiva sigue siendo competitivo y el comportamiento de los consumidores es incierto. He aquí cómo podrían comportarse las acciones de Lululemon en diferentes escenarios hasta enero de 2030:

- Caso bajo: Si el crecimiento de los ingresos se ralentiza hasta el 4,3% y los márgenes de ingresos netos se comprimen hasta el 11,8%, los inversores seguirán obteniendo una rentabilidad total del 7% (2% anual).

- Caso medio: Con un crecimiento del 4,7% y unos márgenes del 12,8%, esperamos una rentabilidad total del 33% (7% anual).

- Caso alto: Si el reajuste del producto acelera la recuperación de EE.UU., impulsando un crecimiento de los ingresos del 5,2% mientras los márgenes se estabilizan en el 13,4%, la rentabilidad podría alcanzar el 59% total (13% anual).

Vea lo que piensan los analistas sobre la acción LULU en este momento (Gratis con TIKR) >>>

El rango refleja la ejecución en la innovación de productos, la navegación exitosa de los vientos en contra arancelarios, y la capacidad de la compañía para volver a atraer a los huéspedes de alto valor, manteniendo el impulso internacional.

En el caso más optimista, las tendencias en EE.UU. no mejoran, la mitigación de los aranceles es insuficiente y la competencia se intensifica.

En el caso más optimista, los nuevos productos resuenan con fuerza, el crecimiento en China sigue siendo superior y las iniciativas de eficiencia operativa superan las expectativas.

¿Qué recorrido alcista tienen las acciones de Lululemon a partir de ahora?

Con la nueva herramienta Modelo de valoración de TIKR, puede estimar el precio potencial de una acción en menos de un minuto.

Todo lo que necesita son tres sencillos datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

Si no está seguro de qué introducir, TIKR rellena automáticamente cada dato utilizando las estimaciones de consenso de los analistas, lo que le proporciona un punto de partida rápido y fiable.

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y de base para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Vea el valor real de una acción en menos de 60 segundos (gratis con TIKR) >>>

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!