Estadísticas clave de AMTM Stock

- Rendimiento en 6 meses: 17

- Rango de 52 semanas: $16 a $38

- Precio objetivo del modelo de valoración: $32

- Alza implícita: 6.5%.

Evalúe sus acciones favoritas, como Amentum Holdings, con los pronósticos de 5 años de los analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Amentum Holdings ha subido alrededor de un 17% en los últimos 6 meses, cotizando recientemente cerca de los 30 dólares por acción, ya que los inversores han respondido a la aceleración de los contratos nucleares, la demanda constante a través del espacio y los programas de infraestructura digital, y la mejora de los márgenes de rendimiento.

El avance refleja la creciente confianza en que la solidez de la cartera de pedidos de la empresa y el cambio hacia trabajos de mayor margen puedan traducirse en mayores beneficios hasta 2026.

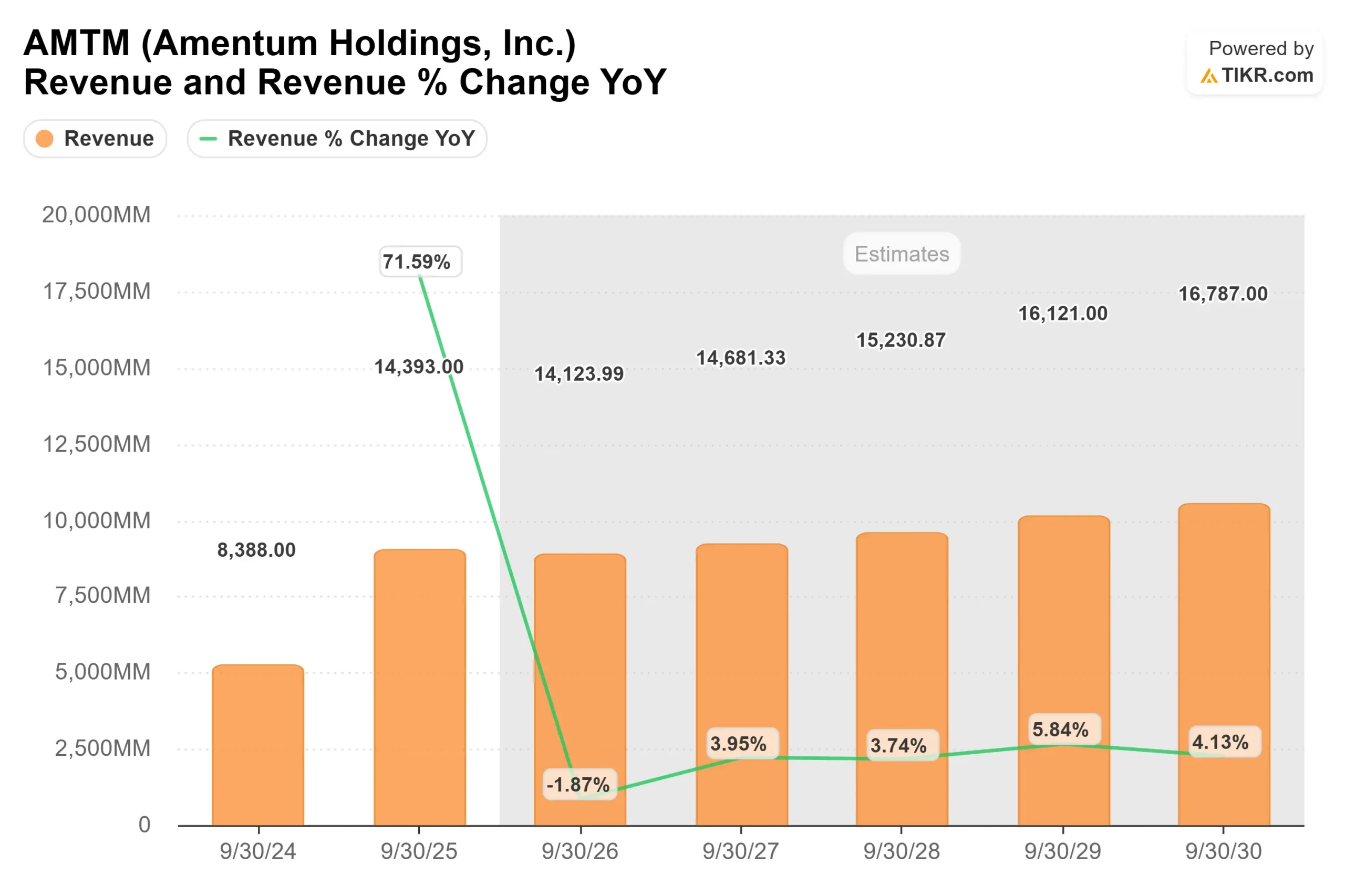

Los resultados de esta semana han reforzado este avance. Amentum anunció unos ingresos en el primer trimestre del ejercicio fiscal 2026 de 3.240 millones de dólares, un crecimiento normalizado de alrededor del 3%, un EBITDA ajustado de 263 millones de dólares con un margen del 8,1%, y un BPA ajustado de 0,54 dólares, un 6% más interanual.

El Consejero Delegado, John Heller, afirmó que "el impulso sigue dando resultados", ya que la empresa generó 3.300 millones de dólares en reservas netas, aumentó la cartera de pedidos un 4% hasta superar los 47.000 millones de dólares, elevó la cartera de pedidos financiados un 23% hasta los 7.000 millones de dólares y reafirmó su previsión para todo el año de unos ingresos de entre 13.950 y 14.300 millones de dólares y un BPA ajustado de entre 2,25 y 2,45 dólares.

La actividad institucional también ha respaldado la confianza. CenterBook Partners aumentó su participación un 145,8% hasta 308.081 acciones por valor de unos 7,38 millones de dólares, Public Sector Pension Investment Board elevó su participación un 16,3% hasta 597.976 acciones y Oppenheimer & Co. amplió su posición un 723,8% hasta 75.483 acciones.

Thrivent Financial for Lutherans añadió 118.306 acciones hasta poseer 1.805.411 acciones valoradas en 43,24 millones de dólares, mientras que Lingohr Asset Management elevó su participación un 1.650% hasta 175.000 acciones.

Algunas empresas recortaron su exposición, como Telos Capital, Universal Beteiligungs, New York State Common Retirement Fund y Coastal Bridge Advisors, lo que deja la participación institucional en torno al 39,93%.

En conjunto, el repunte de seis meses refleja un mercado que valora una ejecución más sólida en energía nuclear, sistemas espaciales e infraestructuras digitales críticas.

Con casi 1.000 millones de dólares en adjudicaciones nucleares durante el trimestre, 23.000 millones de dólares en propuestas pendientes de adjudicación y márgenes en expansión hasta el 8,1%, la configuración para 2026 se centra en la conversión de la cartera de pedidos, la mejora continua de la combinación y la ejecución disciplinada de los costes más que en una rápida aceleración de los ingresos.

¿Está AMTM infravalorada?

Bajo los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 1,9

- Márgenes operativos: 5.3%

- Múltiplo PER de salida: 11,0x

Se prevé que los ingresos crezcan a un ritmo moderado, lo que refleja la normalización tras las recientes transiciones de contratos y un modelo de negocio basado en programas gubernamentales de larga duración en lugar de una rápida expansión comercial.

Con un 95% de los ingresos previstos para 2026 procedentes de negocios existentes o de nueva competencia, la visibilidad sigue siendo alta.

La expansión del margen es el motor más importante. El margen EBITDA ajustado alcanzó el 8,1% en el primer trimestre, y la dirección sigue dando prioridad a los programas nucleares, espaciales y digitales de mayor margen, al tiempo que reduce el gasto indirecto y aprovecha las sinergias de costes.

Incluso una mejora incremental de los márgenes puede elevar sustancialmente los beneficios, dada la magnitud de la base de ingresos de 14.000 millones de dólares.

La hipótesis del múltiplo de salida de 11,0x se ajusta estrechamente a los niveles históricos de negociación, lo que indica que el alza de la valoración depende principalmente de la ejecución más que de la expansión del múltiplo. El crecimiento previsto de los beneficios sigue siendo la variable principal.

Sobre la base de estos datos, el modelo estima un precio objetivo de 32 USD, lo que implica un recorrido al alza de aproximadamente el 6,5% desde los niveles actuales, lo que sugiere que el valor parece entre plenamente valorado y modestamente sobrevalorado en la actualidad.

A los niveles actuales cercanos a 30 dólares, el rendimiento hasta 2026 dependerá probablemente de la aceleración de las adjudicaciones nucleares, el crecimiento de los sistemas espaciales, la conversión de la cartera de pedidos y una disciplina de márgenes sostenida, más que de una rápida aceleración de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de AMTM a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Amentum Holdings, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta del Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.