Los inversores siempre buscan valores baratos y que crezcan. Un PER bajo indica que una empresa está infravalorada en la actualidad, pero la verdadera oportunidad se presenta cuando se espera que los beneficios crezcan más rápido de lo que prevé el mercado.

Las empresas que se citan a continuación cotizan a valoraciones razonables al tiempo que presentan perspectivas de crecimiento sólidas o aceptables. Esta combinación de múltiplos bajos y beneficios crecientes las convierte en opciones atractivas para los inversores que buscan crecimiento sin pagar de más.

Los siguientes valores destacan por parecer infravalorados en la actualidad, lo que los convierte en candidatos interesantes para los inversores que buscan añadir crecimiento infravalorado a sus carteras sin pagar en exceso por los beneficios futuros.

| Nombre de la empresa (Ticker) | Ratio PER | Analyst Upside |

| Centene (CNC) | 17 | 20% |

| MetLife (MET) | 8 | 13% |

| Bristol-Myers Squibb (BMY) | 7 | 12% |

| Tapiz (TPR) | 18 | 12% |

| Kroger (KR) | 14 | 9% |

Centene(CNC)

Centene es una empresa líder en atención sanitaria gestionada que presta servicios a miembros de Medicaid, Medicare y del mercado en todo Estados Unidos. La empresa ha registrado un crecimiento de los ingresos, con un aumento de los ingresos anuales para 2024 de aproximadamente el 5,9%, y un aumento total de los ingresos del 13% para los doce meses que finalizan el 30 de junio de 2025.

Su rentabilidad sobre fondos propios ha ido disminuyendo, con una cifra reciente de aproximadamente el 7,5%, lo que refleja la naturaleza de escaso margen del sector de los seguros sanitarios y los retos operativos. Centene no reparte dividendos y prefiere reinvertir su tesorería en adquisiciones y mejoras operativas.

Aunque la escala de la empresa en servicios sanitarios esenciales y su expansión en el pasado la han convertido en una opción atractiva para los inversores a largo plazo, su reciente rentabilidad y el descenso de su ROE son factores críticos a tener en cuenta.

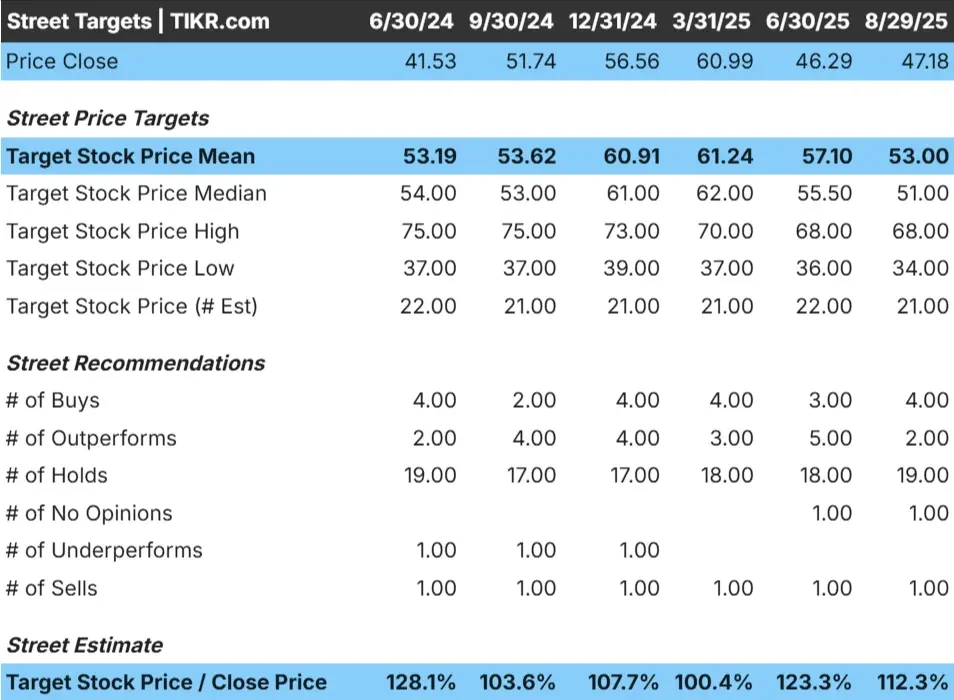

MetLife(MET)

MetLife es un proveedor mundial de seguros que ofrece seguros de vida, rentas vitalicias y prestaciones para empleados tanto a particulares como a empresas. Los ingresos de la empresa en los últimos doce meses, hasta el 31 de marzo de 2025, aumentaron un 8,77%, y mantiene una sólida rentabilidad sobre fondos propios de aproximadamente el 15,93%.

MetLife cotiza a una relación precio/beneficios de aproximadamente 12,3, que sigue siendo inferior a la del mercado en general, lo que sugiere una valoración potencialmente atractiva. La empresa ofrece una rentabilidad por dividendo de aproximadamente el 2,9%, respaldada por un flujo de caja estable, y ha aumentado sistemáticamente los dividendos durante 12 años consecutivos.

La cartera diversificada de MetLife y su valoración la convierten en una opción atractiva para los inversores que buscan una combinación de ingresos y valor en el sector financiero.

Siga las finanzas de MetLife, las tendencias de crecimiento y las previsiones de los analistas en TIKR (es gratis)>>>.

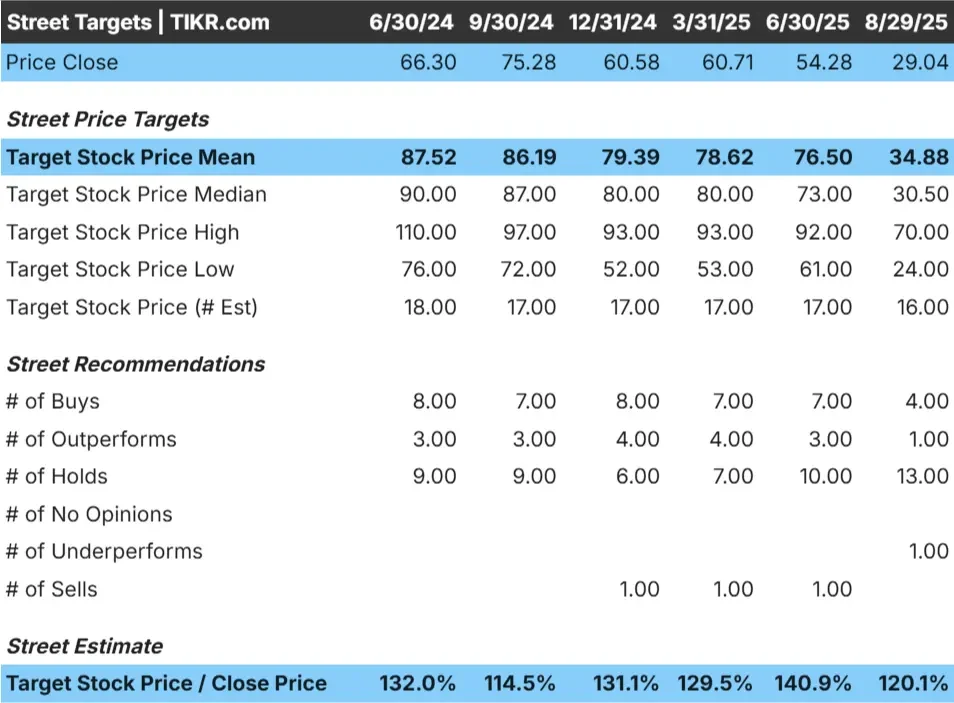

Bristol-Myers Squibb(BMY)

Bristol Myers Squibb es una de las mayores empresas farmacéuticas del mundo, conocida sobre todo por sus tratamientos oncológicos, inmunológicos y cardiovasculares. La empresa genera un flujo de caja constante a partir de fármacos consolidados, pero su verdadero potencial reside en una cartera de nuevas terapias diseñadas para compensar el impacto de los próximos vencimientos de patentes.

Mientras que muchas grandes farmacéuticas cotizan con una prima por su cartera de productos en desarrollo, la valoración de BMY sigue siendo baja porque los inversores temen pérdidas a corto plazo por la expiración de patentes. Ese escepticismo puede ser exagerado, ya que la empresa está lanzando nuevos tratamientos contra el cáncer, las enfermedades autoinmunes y la salud cardiovascular que podrían sustituir con creces a las fuentes de ingresos en declive. La dirección también se ha apoyado en adquisiciones estratégicas para ampliar su cartera de productos, lo que refuerza aún más su crecimiento.

El valor cotiza con descuento respecto a sus homólogos y al mercado en general, pero sigue impulsando un crecimiento significativo mediante el lanzamiento de nuevos productos y las inversiones en I+D. Si la cartera de productos da los resultados esperados, el mercado podría acabar valorando al alza a BMY. Si los resultados de la cartera son los esperados, el mercado podría revalorizar BMY al alza, recompensando a los inversores que entren en el valor cuando parezca barato.

Vea si los principales inversores y fondos de cobertura están comprando o vendiendo Pfizer en este momento (Es gratis) >>>

Los analistas de Wall Street se decantan por estas 5 empresas infravaloradas con potencial para batir al mercado

TIKR acaba de publicar un nuevo informe gratuito sobre 5 empresas de compuestos que parecen infravaloradas, han batido al mercado en el pasado y podrían seguir superándolo en un plazo de 1 a 5 años según las estimaciones de los analistas.

En el interior, obtendrá un desglose de 5 empresas de alta calidad con:

- Fuerte crecimiento de los ingresos y ventajas competitivas duraderas

- Valoraciones atractivas basadas en los beneficios futuros y el crecimiento previsto de los beneficios

- Potencial alcista a largo plazo respaldado por las previsiones de los analistas y los modelos de valoración de TIKR.

Este es el tipo de valores que pueden ofrecer enormes rendimientos a largo plazo, especialmente si se adquieren cuando aún cotizan con descuento.

Tanto si es un inversor a largo plazo como si simplemente busca grandes empresas que coticen por debajo de su valor razonable, este informe le ayudará a centrarse en las oportunidades más rentables.

¿Busca nuevas oportunidades?

- Vea qué acciones compran los inversores multimillonarios para que pueda seguir al dinero inteligente.

- Analice las acciones en tan sólo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más rocas vuelque… más oportunidades descubrirá. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir de asesoramiento financiero o de inversión por parte de TIKR o de nuestro equipo de contenidos, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!