Wichtige Statistiken für die TOST-Aktie

- Performance der letzten Woche: -7%

- 52-Wochen-Spanne: $24 bis $50

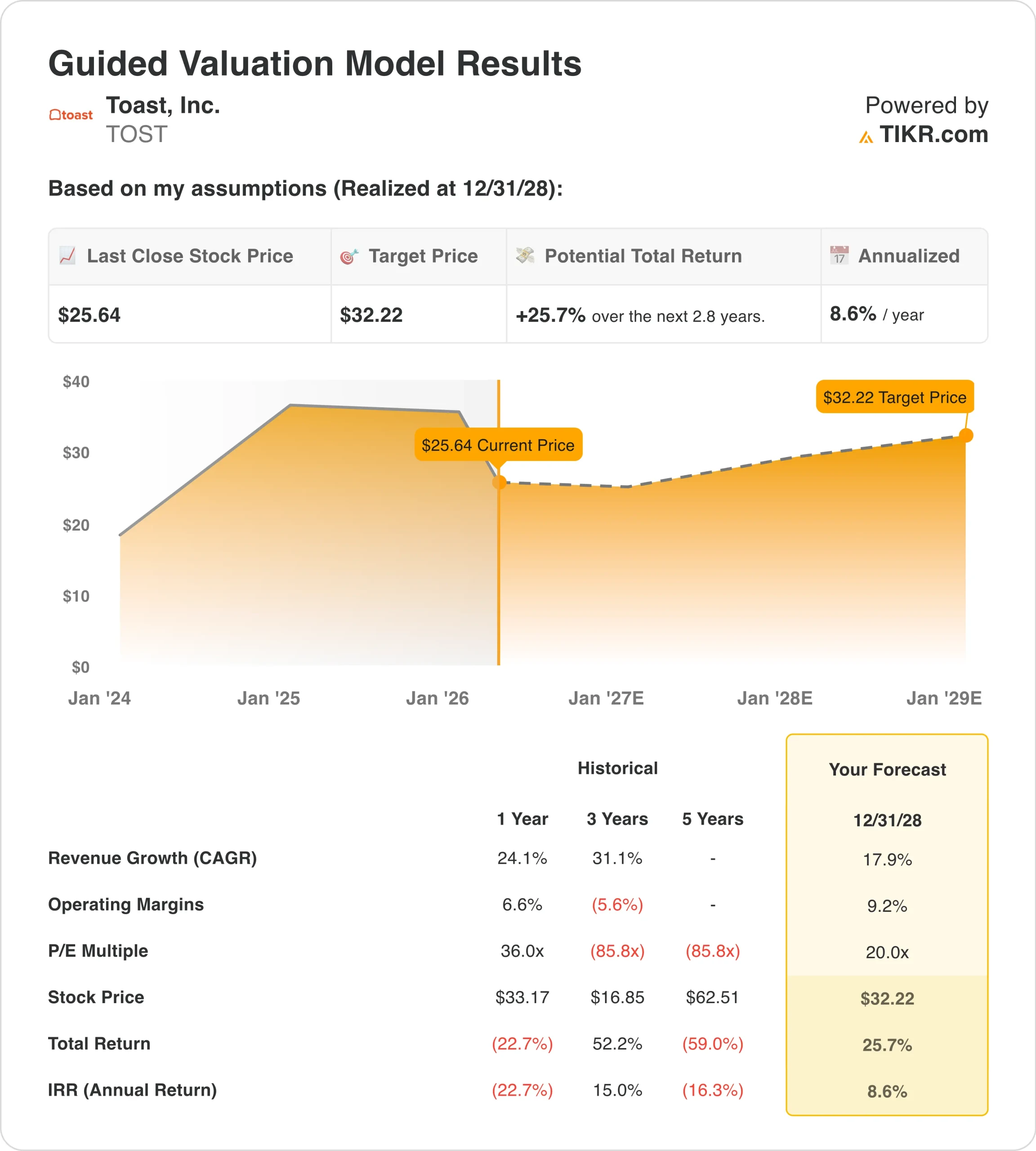

- Bewertungsmodell Kursziel: $32

- Implizites Aufwärtspotenzial: 25,7% über 2,8 Jahre

Bewerten Sie Ihre Lieblingsaktien wie TOST mit 5-Jahres-Prognosen von Analysten mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Was ist passiert?

Toast, Inc. (TOST) Aktien fielen in der vergangenen Woche um etwa 7 %, ohne dass ein neues negatives operatives Update veröffentlicht wurde. Das ist wichtig, weil der Markt das Unternehmen nach dem Ergebnisbericht vom Februar und den schwächeren kurzfristigen Aussichten immer noch neu bewertet. Die Aktie wurde außerdem in einer schwierigen Phase für Wachstums- und Softwaretitel gehandelt, da die Risikobereitschaft auf breiter Ebene erneut nachgelassen hat.

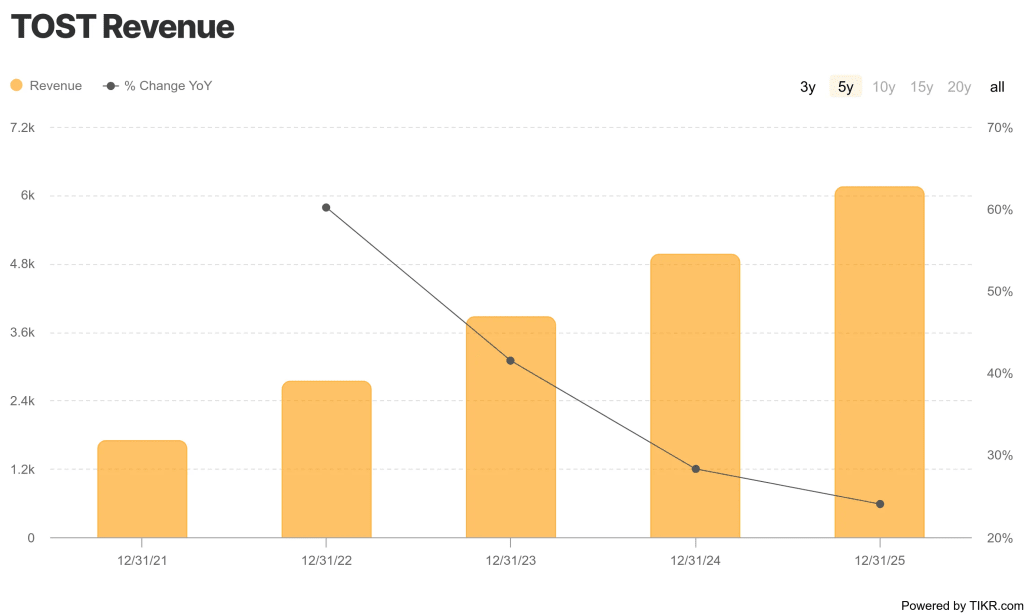

Das Kerngeschäft selbst war nach wie vor solide. Toast meldete für das Gesamtjahr 2025 einen Umsatz von 6,2 Mrd. USD, ein Plus von 24,1 %, während der Bruttogewinn um 33,7 % auf 1,6 Mrd. USD und das Betriebsergebnis auf 305 Mio. USD stiegen.

Toast gab außerdem bekannt, dass es im Jahr 2025 eine Rekordzahl von 30.000 neuen Standorten eröffnet hat, davon etwa 8.000 im vierten Quartal, was zeigt, dass die Restaurantplattform auch dann noch weiter expandierte, als die Anleger gegenüber der Aktie vorsichtiger wurden.

Dennoch konzentrierten sich die Anleger nicht nur auf das, was Toast bereits geliefert hatte. Das Management prognostizierte für das erste Quartal 2026 ein bereinigtes EBITDA von 160 bis 170 Millionen US-Dollar und für das gesamte Jahr ein bereinigtes EBITDA von 775 bis 795 Millionen US-Dollar, so dass der Markt eine Abwägung zwischen der starken aktuellen Umsetzung und den eher verhaltenen Gewinnaussichten vornehmen musste. Dies erklärt, warum die Aktien unter Druck blieben, selbst nachdem der Umsatz im vierten Quartal die Erwartungen übertraf.

Die jüngsten Unternehmensnachrichten waren gemischt, aber nicht dramatisch genug, um die Stimmung vollständig zu ändern. Toast kündigte am 10. Februar eine strategische Partnerschaft mit Instacart an, und später wurde bekannt, dass Teriyaki Madness die Unternehmensplattform von Toast an mehr als 200 Standorten in den USA einführen wird. Die Anleger scheinen jedoch auf den Beweis zu warten, dass sich diese Erfolge in einem schnelleren Wachstum der wiederkehrenden Gewinne niederschlagen können, und nicht nur in mehr Schlagzeilen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für TOST an (kostenlos) >>>

Ist die TOST-Aktie unterbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 realisiert wurden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 17,9%

- Operative Margen: 9.2%

- Exit P/E Multiple: 20x

Auf der Grundlage dieser Eingaben schätzt das Modell ein Kursziel von 32,22 $, was ein Gesamtaufwärtspotenzial von 25,7 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 8,6 % über die nächsten 2,8 Jahre bedeutet.

Das Bewertungssetup deutet auf ein moderates Aufwärtspotenzial hin, aber nicht auf ein schreiendes Schnäppchen. Ein Kursziel von 32,22 $ liegt nur etwa 25,7 % über dem aktuellen Aktienkurs, und die implizite jährliche Rendite beträgt 8,6 %, was unter der zweistelligen Schwelle liegt, die viele langfristige Anleger anstreben. Das Modell deutet also eher auf einen angemessenen Wert als auf eine stark verbilligte Aktie hin.

Die Wachstumsannahmen sind im Vergleich zur jüngsten Geschichte von Toast nicht aggressiv. Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem Umsatzwachstum von 17,9 % aus, während Toast im Jahr 2025 ein Umsatzwachstum von 24,1 % erzielte und die ARR insgesamt um 26 % auf über 2,0 Mrd. USD anhob. Das bedeutet, dass es weniger darum geht, ob Toast wachsen kann, sondern vielmehr darum, wie viel von diesem Wachstum in eine dauerhafte Margenexpansion umgewandelt werden kann.

Die Margen sind der entscheidende Faktor in dieser Geschichte. Die LTM-EBIT-Marge von Toast liegt bei 5,0 %, während das Modell von 9,2 % ausgeht, und das ist plausibel, weil das Unternehmen bereits von einem Betriebsverlust von 287 Mio. USD im Jahr 2023 zu einem Betriebsgewinn von 305 Mio. USD im Jahr 2025 übergegangen ist. Außerdem erwirtschaftete das Unternehmen im Jahr 2025 einen operativen Cashflow von 661 Mio. USD und einen freien Cashflow von 608 Mio. USD, d. h. das Unternehmen erwirtschaftet jetzt wirklich Geld und nicht nur Wachstum.

Auch der Multiplikator sieht fundierter aus als früher. Das Modell verwendet ein Exit-KGV von 20,0x gegenüber einem aktuellen LTM-KGV von 45,8x in Ihrer Momentaufnahme, geht also von einer gewissen Multiplikatorkompression aus, selbst wenn sich das Geschäft weiter verbessert. Aus diesem Grund kann die Aktie operativ etwas unterbewertet erscheinen, aber dennoch keine außergewöhnlichen modellierten Renditen von hier aus bieten.

Was treibt die Toast Aktie in der Zukunft?

Der nächste wichtige Katalysator sind die Ergebnisse des ersten Quartals 2026, die am 8. Mai erwartet werden. Das Management hat den Anlegern bereits mitgeteilt, dass sie für das erste Quartal einen Non-GAAP-Bruttogewinn für Abonnementdienste und Finanztechnologielösungen in Höhe von 505 bis 515 Millionen US-Dollar und ein bereinigtes EBITDA in Höhe von 160 bis 170 Millionen US-Dollar erwarten. Dieser Bericht wird von Bedeutung sein, weil die Anleger sehen wollen, ob Toast weiter wachsen und gleichzeitig die Rentabilität steigern kann.

Das Standortwachstum bleibt einer der wichtigsten Faktoren. Toast hatte Ende 2025 rund 164.000 Standorte, und CEO Aman Narang sagte, das Unternehmen habe "Schwung im gesamten Geschäft", da es sein Kerngeschäft mit Restaurants ausbaut, in neue Märkte expandiert und die Akzeptanz der Plattform erhöht.

Partnerschaften könnten dabei helfen, diese Expansion zu unterstützen. Die Zusammenarbeit mit Instacart zielt darauf ab, ein "einheitliches lokales Regal" zu schaffen, das das Inventar in den Geschäften mit dem Marktplatz von Instacart synchronisiert, und das könnte die Plattform von Toast für Restaurants und hybride Händler nützlicher machen. Die Markteinführung von Teriyaki Madness ist ebenfalls von Bedeutung, da größere Ketten das Zahlungsvolumen, die Softwarenutzung und die Glaubwürdigkeit der Marke schneller steigern können als kleine unabhängige Kunden.

Der Markt wird auch weiterhin die Stimmung rund um Software-Aktien im Allgemeinen beobachten. Reuters berichtete im März, dass Softwareunternehmen immer noch gegen Befürchtungen ankämpfen, dass fortschrittliche KI-Tools traditionelle Softwaremodelle schwächen könnten, und dieser Hintergrund hat die Anleger in der gesamten Branche wählerischer gemacht. Der nächste Schritt von Toast wird also wahrscheinlich sowohl von der Unternehmensausführung als auch davon abhängen, ob Wachstumssoftware-Namen wieder in der Gunst der Anleger stehen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Sollten Sie in Toast, Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie TOST auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um TOST zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Toast Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!