Wichtige Statistiken zur Salesforce-Aktie

- Entwicklung in der vergangenen Woche: +3.7%

- 52-Wochen-Spanne: $174,6 bis $296,1

- Aktueller Kurs: $202,1

Was ist passiert?

Salesforce(CRM), die weltweit größte Softwareplattform für das Kundenbeziehungsmanagement (CRM), schloss sein Rekordgeschäftsjahr 2026 mit einem Umsatz von 41,5 Mrd. USD und einem Gesamtauftragsbestand von 72,4 Mrd. USD ab. Dennoch liegt der Aktienkurs bei 202 USD (mehr als 30 % unter dem 52-Wochen-Hoch von 296,05 USD), da die Wall Street mit der Frage ringt, ob die schnell skalierende KI-Agentenplattform Agentforce wieder ein dauerhaftes Wachstum ankurbeln kann, bevor sich die allgemeine Krise im Softwaresektor weiter vertieft.

Am 25. Februar meldete CEO Marc Benioff für das vierte Quartal einen Umsatz von 11,2 Mrd. US-Dollar, ein Plus von 12 % im Vergleich zum Vorjahr, und erhöhte das Umsatzziel für das Geschäftsjahr 2030 auf 63 Mrd. US-Dollar. Gleichzeitig genehmigte er ein Aktienrückkaufprogramm im Wert von 50 Mrd. US-Dollar und erhöhte die Quartalsdividende auf 0,44 US-Dollar pro Aktie, eine Erhöhung um 5,8 %, die am 23. April fällig wird.

Agentforce, die autonome KI-Agentenplattform von Salesforce, die es Unternehmen ermöglicht, Vertrieb, Service und Betrieb ohne menschliches Eingreifen zu automatisieren, hat einen jährlichen wiederkehrenden Umsatz von 800 Mio. US-Dollar erzielt, was einem Anstieg von 169 % gegenüber dem Vorjahr entspricht. Seit der Markteinführung wurden 29.000 Geschäftsabschlüsse getätigt, und die Zahl der Produktionsimplementierungen stieg von Quartal zu Quartal um fast 50 %, womit das Unternehmen alle bisher bekannt gegebenen KI-Monetarisierungsmeilensteine übertroffen hat.

Am 26. Februar gab Salesforce bekannt, dass mehr als 180 Unternehmen Agentforce IT Service in nur vier Monaten seit der Markteinführung im Oktober 2025 eingeführt haben und damit ältere IT-Service-Management-Anbieter wie ServiceNow bei Kunden wie Sunrun, CoolSys und Cornerstone verdrängt haben, während das Unternehmen am 3. März seine mehrjährige Partnerschaft mit der Formel 1 verlängerte, um einen Fan-Begleitagenten einzusetzen, der 827 Millionen Fans weltweit erreicht.

Chief Financial Officer Robin Washington erklärte auf dem Q4 FY2026 Earnings Call, dass "unsere Leistung uns noch zuversichtlicher für unseren Weg macht, das organische Umsatzwachstum im H2 FY27 wieder zu beschleunigen", eine Aussage, die durch das Wachstum des jährlichen Netto-Neubestellwertes, das den Wert der Erneuerungsbestellungen in der zweiten Hälfte des FY26 zum ersten Mal überstieg, und durch 120 Agentic Enterprise License Agreements, die allein im Q4 abgeschlossen wurden, verankert ist.

Mit einer Umsatzprognose für das GJ27 von 45,8 bis 46,2 Mrd. US-Dollar, einer Rückkaufsgenehmigung von 50 Mrd. US-Dollar, die etwa 25 % der aktuellen Marktkapitalisierung entspricht, und einem kombinierten ARR von Agentforce und Data 360, der bereits bei 2,9 Mrd. US-Dollar liegt und weiter steigt, positioniert Salesforce die Konvergenz seiner KI-Agentenschicht, seiner proprietären Datenplattform und seines Slack-Kollaborationsnetzwerks als Wachstumsmotor, der bis zum Geschäftsjahr 2030 einen Umsatz von 63 Mrd. US-Dollar anstrebt.

Die Meinung der Wall Street zur CRM-Aktie

Der Rekordumsatz von 41,5 Mrd. USD im GJ26 und der Gesamtauftragsbestand von 72,4 Mrd. USD in Verbindung mit dem 169 %igen ARR-Wachstum von Agentforce bestätigen, dass die KI-Umstellung von Salesforce kein Versprechen mehr ist, sondern ein messbarer Umsatzmotor, der bereits jetzt die Prognosen verändert.

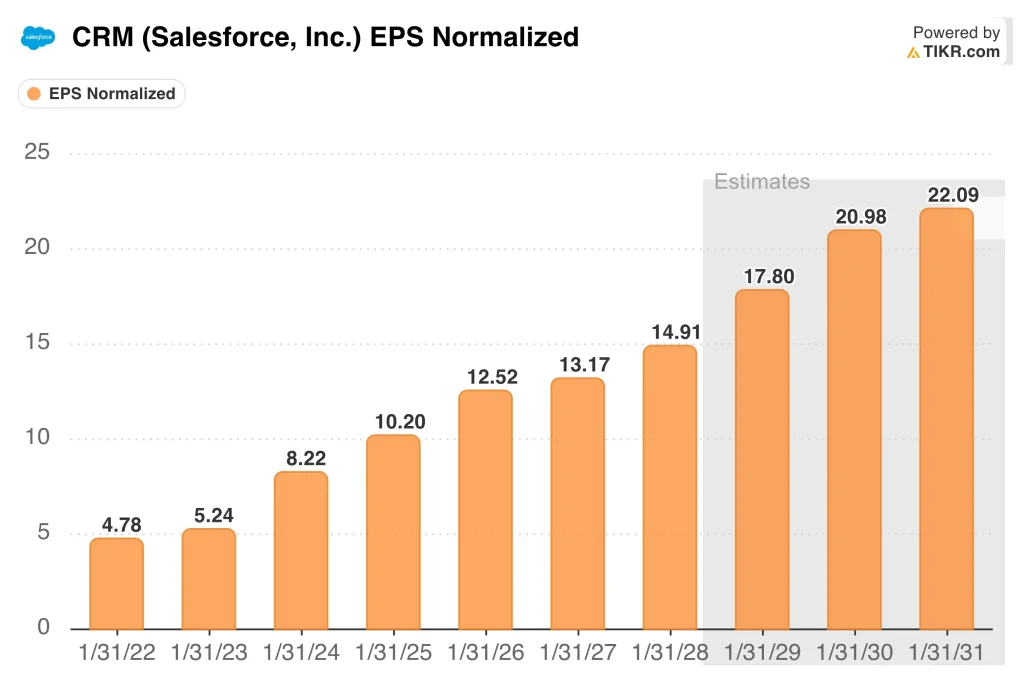

Der normalisierte Gewinn pro Aktie erreichte 12,52 $ im GJ26, ein Anstieg von 22,7 % im Jahresvergleich, der sich von 24,1 % im Vorjahr beschleunigte, während die EBITDA-Margen von 37,8 % auf 38,8 % stiegen, was beweist, dass die KI-Investitionen die Rentabilität nicht drücken.

Von den 53 Analysten, die CRM am 6. März bewerteten, stuften 34 die Aktie als "Buy" ein, 7 als "Outperform" und 11 als "Hold". Das durchschnittliche Kursziel liegt bei 276,36 $, was einem Aufwärtspotenzial von 37 % gegenüber dem aktuellen Kurs von 202,11 $ und einem 52-Wochen-Hoch von 296,05 $ entspricht.

Die Zielspanne der Analysten reicht von 190 $ am unteren Ende bis zu 475 $ am oberen Ende, wobei die Baisse-Position von einer stockenden Monetarisierung von Agentforce und einer anhaltenden Schwäche in den Bereichen Marketing, Commerce und Tableau abhängt, während die Hausse-Position die vom Management bereits prognostizierte vollständige organische Umsatzbeschleunigung im zweiten Halbjahr des Geschäftsjahres 27 einpreist.

Was sagt das Bewertungsmodell?

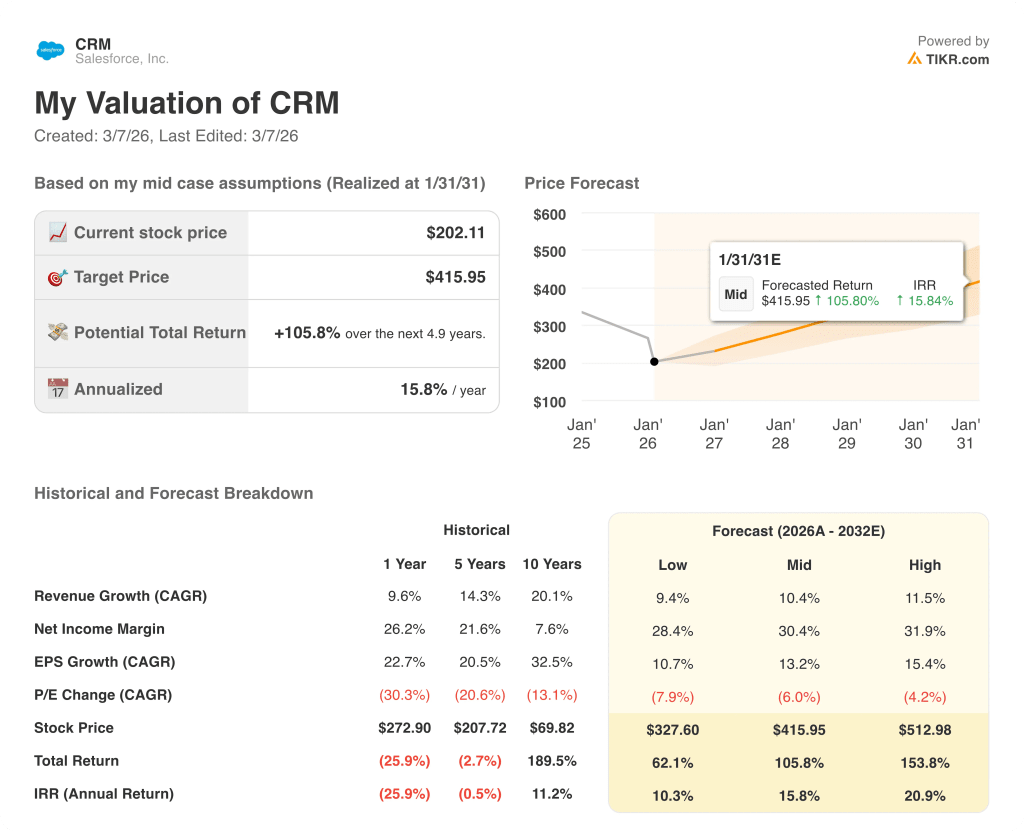

Das Mid-Case-Bewertungsmodell von TIKR bewertet CRM bis Januar 2031 mit 415,95 $ pro Aktie, was eine Gesamtrendite von 105,8 % und eine annualisierte IRR von 15,8 % bedeutet, die durch eine Umsatz-CAGR von 10,4 % und eine auf 30,4 % steigende Nettogewinnspanne angetrieben wird, da der Agentforce-Verbrauch steigt und die Token-Kosten zur Commodity werden.

Der Markt behandelt CRM als einen alten SaaS-Namen, der in einer Branchenflaute gefangen ist, doch 29.000 abgeschlossene Agentforce-Geschäfte und 2,9 Mrd. USD an kombinierten Agentforce- und Data 360-ARR signalisieren ein grundlegend anderes Geschäft als noch vor 18 Monaten.

Mit 202,11 $ wird CRM mit einem Abschlag von 37 % auf das mittlere Ziel der Analysten gehandelt, während es jährlich 14,4 Mrd. $ an freiem Cashflow generiert und eine Rückkaufsermächtigung von 50 Mrd. $ einsetzt, die das Management ausdrücklich als Investition in "einige niedrige Preise" bezeichnet.

Das einzige Signal, auf das man achten sollte, ist, ob der jährliche Netto-Neuauftragswert weiterhin den Wert der Erneuerungsaufträge im ersten Quartal des GJ27 übertrifft, die spezifische Kennzahl, die das Management direkt mit der These der Umsatzbeschleunigung im zweiten Halbjahr verknüpft hat, die in der Telefonkonferenz am 25. Februar bestätigt wurde.

Die anhaltende Schwäche in den Bereichen Marketing, Commerce und Tableau, die das Management als anhaltenden Ausgleich zur Stärke von Agentforce bezeichnete, könnte die Beschleunigung im zweiten Halbjahr verzögern und die Neubewertung des Multiplikators unterdrücken, die das durchschnittliche Analystenziel von 276,36 USD bereits einpreist.

Die Veröffentlichung der Ergebnisse für das erste Quartal des Geschäftsjahres 27 mit einem erwarteten cRPO-Wachstum von ca. 14% im Jahresvergleich wird die These der organischen Beschleunigung, die 34 mit "Buy" bewertete Analysten bereits in einem mittleren Kursziel von $ 276,36 einpreisen, entweder bestätigen oder in Frage stellen.

Salesforce ist ein $41.5B Umsatz-Compounder mit $14.4B jährlichem freiem Cashflow, 169% Agentforce ARR Wachstum und einer $50B Rückkaufsgenehmigung, die 32% unter dem 52-Wochen-Hoch gehandelt wird.

Achten Sie auf den organischen Umsatzanstieg in H2 FY27.

Sollten Sie in Salesforce, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CRM-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Salesforce, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CRM-Aktie auf TIKR → kostenlos