Michael Burry hatte noch nie Angst davor, gegen den Strom zu schwimmen. Der legendäre Investor, der die Finanzkrise 2008 voraussah, hat wieder einmal ein Portfolio aufgebaut, das nicht wie der S&P 500 aussieht. Anstatt auf große Tech-Titel zu setzen oder seine Wetten zu streuen, setzt Burrys Scion Asset Management auf eine Handvoll Namen, die viele Anleger entweder übersehen oder ganz meiden.

Im Jahr 2025 weisen die von Scion eingereichten 13F-Berichte ein stark konzentriertes Portfolio auf. Der Großteil seines Fonds ist in nur sechs Aktien aus den Bereichen Kosmetik, Sport, Biotechnologie und lateinamerikanischer E-Commerce investiert. Jede Position ist groß genug, um herauszustechen und Überzeugung in Sektoren zu signalisieren, in denen andere Hedge-Fonds zurückhaltend sind. Für Burry ist diese Art der Fokussierung kein Glücksspiel, sondern seine Markenstrategie.

Zusammengenommen zeigen diese Beteiligungen die Essenz seines konträren Spielbuchs. Er wettet darauf, dass das, was heute noch kaputt aussieht, morgen überdurchschnittliche Renditen bringen kann. Ob es sich nun um einen angeschlagenen Kosmetikriesen, ein Biotech-Schwergewicht mit einer volatilen Pipeline oder einen E-Commerce-Titan in inflationsanfälligen Märkten handelt, Burry erinnert die Wall Street daran, dass seine besten Ideen in der Regel daraus resultieren, dass er in die entgegengesetzte Richtung des Konsens läuft.

1. Estee Lauder(EL) 21,55% des Portfolios

Die größte Position von Burry ist Estee Lauder, die 21,55 % des Scion-Portfolios ausmacht. Das Kosmetikunternehmen hat einen steinigen Weg hinter sich, da sich das Umsatzwachstum verlangsamt hat und seine Abhängigkeit vom Reiseeinzelhandel in Asien die jüngsten Ergebnisse stark belastet hat. Während viele Anleger der Ansicht sind, dass Estee Lauder seine besten Zeiten hinter sich hat, scheint Burry die globale Markenstärke und die Marktführerschaft des Unternehmens als unterbewertete Vermögenswerte zu betrachten.

Der Grund für diese konträre Haltung ist einfach: Die Wall Street hat Luxus-Schönheitstitel zugunsten wachstumsstarker Technologie- und Gesundheitstitel weitgehend aufgegeben. Indem er an Estee Lauder festhält, setzt Burry darauf, dass sich der Konjunkturzyklus drehen und die Verbraucherausgaben für hochwertige Schönheitsprodukte wieder steigen werden, was diejenigen belohnt, die bereit sind, die Turbulenzen abzuwarten.

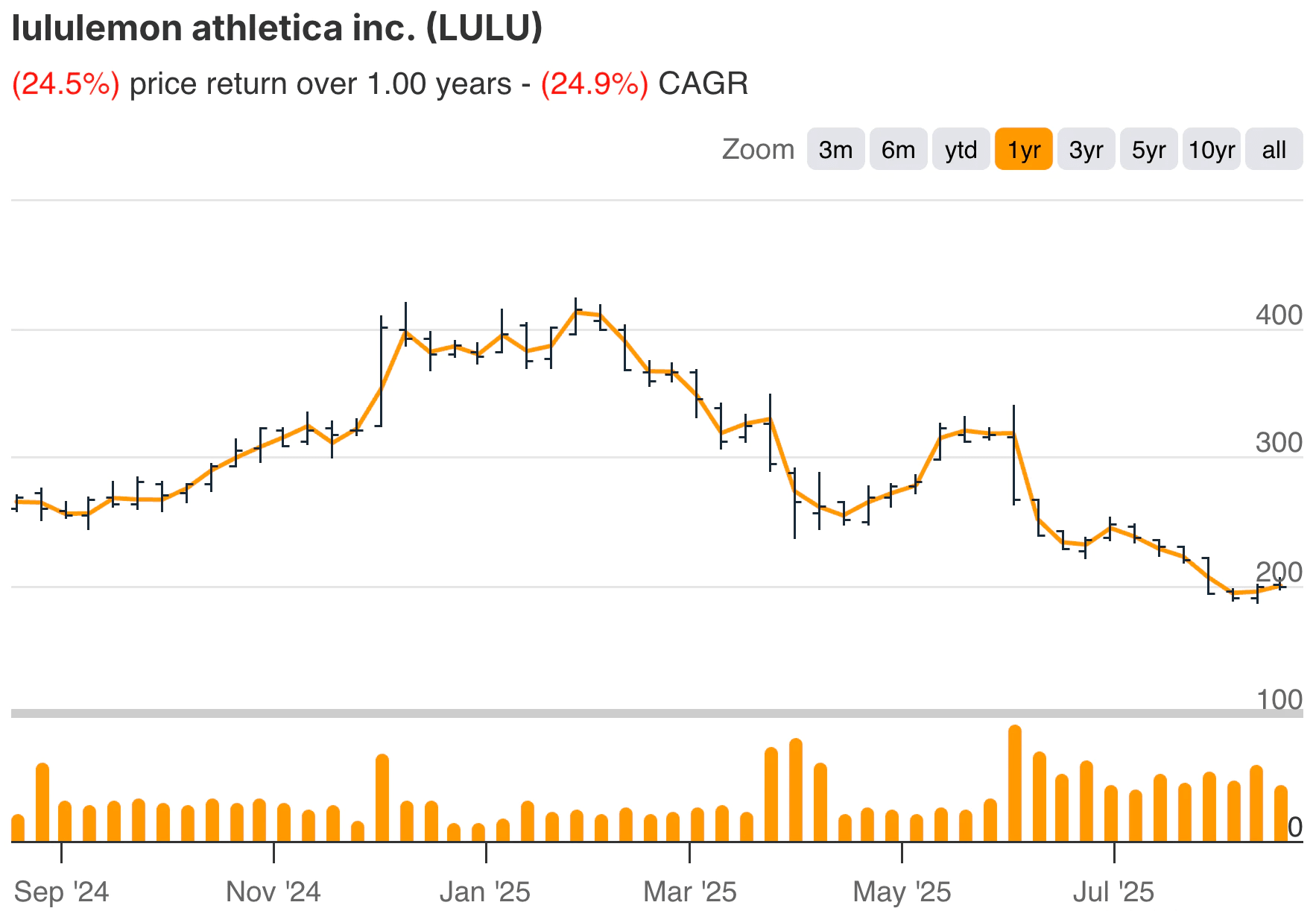

2. Lululemon(LULU) 21,12% des Portfolios

Dicht dahinter folgt Lululemon mit einem Anteil von 21,12 % am Portfolio von Scion. Einst war Lululemon ein Wachstumswert, doch nun plagen das Unternehmen Sorgen über den Rückgang der US-Verkäufe und die Frage, wie weit das Unternehmen international expandieren kann. Trotz dieser Herausforderungen verdoppelte Burry seinen Anteil und signalisierte damit seinen Glauben an die langfristige Beständigkeit der Marke und die einzigartige Positionierung im Bereich Athleisure.

Während sich viele Analysten Sorgen über die nachlassende Nachfrage in Nordamerika machen, deutet Burrys Wette darauf hin, dass er in den globalen Expansionsmöglichkeiten eine gewisse Widerstandsfähigkeit sieht. Für Anleger, die der Meinung sind, dass Athleisure seinen Höhepunkt erreicht hat, erscheint dies riskant. Für Burry könnte es ein kalkulierter Schachzug für ein Unternehmen sein, das über einen loyalen Kundenstamm und eine Preissetzungsmacht verfügt, die stark genug ist, um der Marktskepsis zu widerstehen.

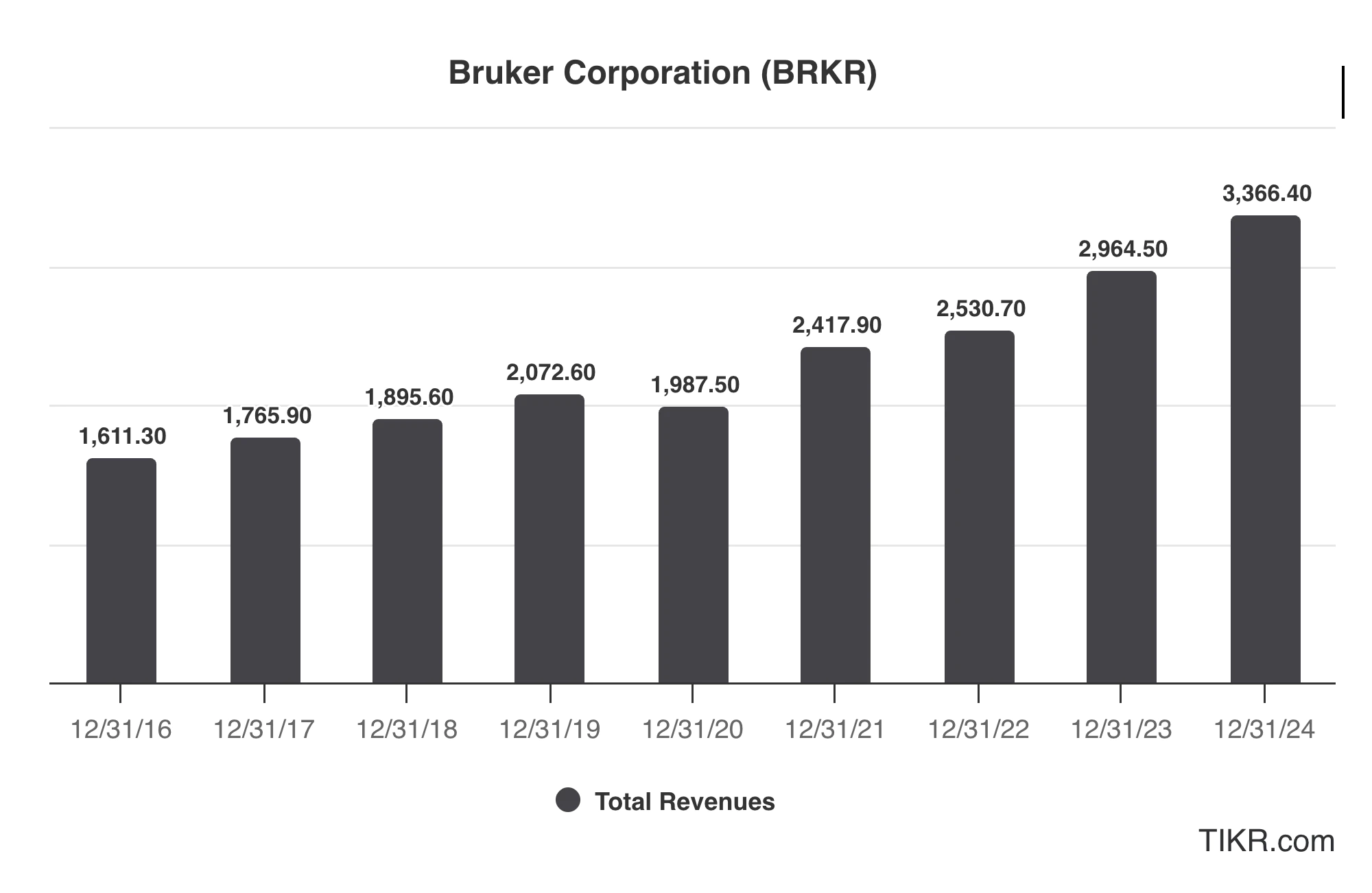

3. Bruker Corp(BRKR) 18,31% des Portfolios

Die drittgrößte Beteiligung von Burry ist Bruker mit einem Anteil von 18,31 % am Scion-Portfolio. Bruker stellt wissenschaftliche Instrumente her, die in der biowissenschaftlichen und biotechnologischen Forschung eingesetzt werden, einem Nischen-, aber wichtigen Sektor. Im Gegensatz zu bekannten Biotech-Namen fliegt Bruker unter dem Radar, und seine stille Dominanz in der Präzisionsmedizin und der Laborforschung macht es zu einem weniger offensichtlichen, aber leistungsstarken Spiel.

Hier zeigt sich Burrys konträre Tendenz: Die meisten Anleger setzen auf große Pharma- oder bekannte Biotech-Unternehmen, während er sich auf einen spezialisierten Anbieter konzentriert. Seine Aufstockung der gehaltenen Aktien um 100% unterstreicht die Überzeugung, dass Bruker weiterhin stetig wachsen wird, da die Nachfrage nach wissenschaftlichen Forschungsinstrumenten unabhängig von der allgemeinen Marktvolatilität stark bleibt.

4. Regeneron Pharmaceuticals(REGN) 14,0% des Portfolios

An zweiter Stelle folgt Regeneron mit einem Anteil von 14,0 % am Portfolio. Bekannt für Blockbuster-Medikamente wie Dupixent, wird Regeneron oft zugunsten größerer Pharmakonzerne übersehen. Die Aktie ist volatil und steigt und fällt mit den Schlagzeilen über klinische Studien und regulatorische Updates, Faktoren, die risikoscheue Anleger abschrecken.

Burrys Position signalisiert das Vertrauen in die Pipeline von Regeneron und seine nachweisliche Erfolgsbilanz bei der Entwicklung kategorieführender Therapien. Während die Wall Street in Bezug auf die Bewertung des Unternehmens geteilter Meinung ist, scheint Burry zuversichtlich zu sein, dass langfristige Arzneimittelinnovationen den kurzfristigen Lärm überwiegen werden.

Bewerten Sie Aktien in weniger als 60 Sekunden mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

5. MercadoLibre(MELI) 13,94% des Portfolios

Mit einem Anteil von 13,94 % am Scion-Portfolio ist MercadoLibre das mutigste internationale Engagement von Burry. MELI wird oft als das “Amazon Lateinamerikas” bezeichnet und dominiert E-Commerce und Fintech in Brasilien, Mexiko und Argentinien. Die Risiken sind klar: Währungsinstabilität, Inflation und geopolitische Unsicherheit, aber die Wachstumsstory ist unbestreitbar.

Indem er stark auf MercadoLibre setzt, signalisiert Burry seine Zuversicht, dass die wachsende Mittelschicht Lateinamerikas und die zunehmende Internetdurchdringung ein überdurchschnittliches Wachstum bewirken werden. Während viele Hedgefonds die Region aufgrund der Volatilität meiden, sieht Burry die Chance im strukturellen Wandel.

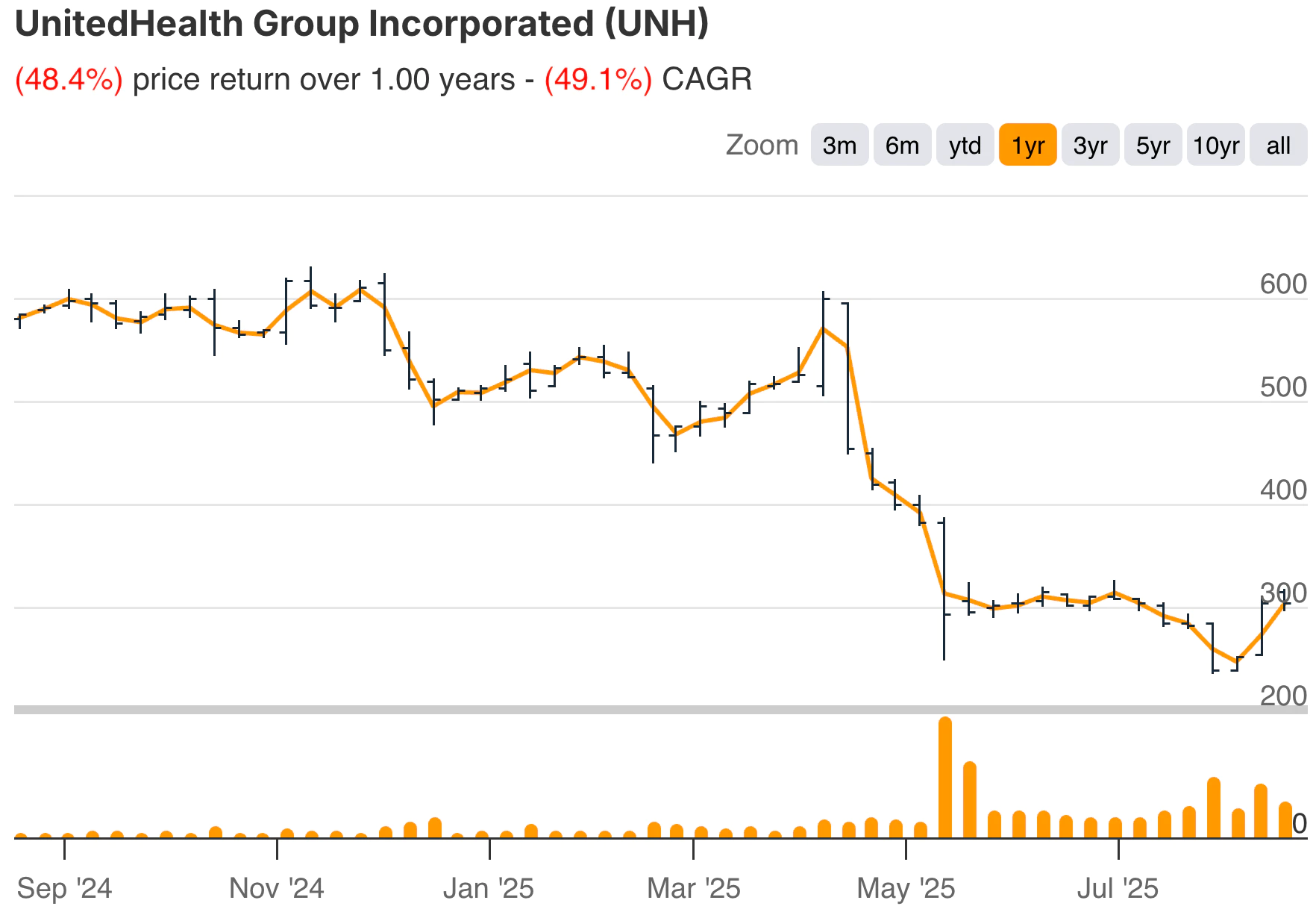

6. UnitedHealth Group(UNH) 11,09% des Portfolios

Abgerundet werden die wichtigsten Positionen von Scion durch UnitedHealth, die 11,09 % des Portfolios ausmachen. Als größter US-amerikanischer Krankenversicherer ist UnitedHealth ein stabiles, defensives Unternehmen, das im Gegensatz zu einigen der volatileren Positionen von Burry steht. Die Größe des Unternehmens und die Integration von Versicherungs- und Gesundheitsdienstleistungen verleihen ihm einen dauerhaften Wassergraben, den nur wenige Konkurrenten angreifen können.

UnitedHealth ist zwar nicht so aufsehenerregend wie Biotech oder E-Commerce, bietet aber in unsicheren Zeiten Stabilität. Die Ausgaben für das Gesundheitswesen in den USA steigen weiter, und Versicherer wie UNH sind nach wie vor von entscheidender Bedeutung für das Kostenmanagement und die Bereitstellung von Zugang. Durch die Aufnahme von UnitedHealth verleiht Burry seinem Portfolio Ausgewogenheit und verankert es mit einem Cash-generierenden Unternehmen, das weniger zyklisch ist als Konsumgüter oder internationale Titel.

Das Scion-Portfolio: Großes wagen, wo andere nicht wagen

Das Portfolio 2025 von Michael Burry zeigt einmal mehr, warum er einer der konträrsten Anleger seiner Zeit ist. Indem er fast seinen gesamten Fonds auf nur eine Handvoll Namen konzentriert, setzt er auf Unternehmen, die entweder missverstanden werden oder in schwierigen Märkten tätig sind.

Von Kosmetika und Athleisure bis hin zu Biotech, Versicherungen und lateinamerikanischem E-Commerce zeigen seine Positionen die Bereitschaft, Volatilität auf der Suche nach langfristigen Gewinnen in Kauf zu nehmen. Wie immer erfordert es Geduld und Überzeugung, Burry zu folgen, aber die Geschichte zeigt, dass das Ignorieren seiner Positionen mit eigenen Risiken verbunden ist.

Wall Street-Analysten sind optimistisch für diese 5 unterbewerteten Compounders mit Marktübertreffungspotenzial

TIKR hat soeben einen neuen kostenlosen Bericht über 5 Compounders veröffentlicht, die unterbewertet erscheinen, den Markt in der Vergangenheit geschlagen haben und in den nächsten 1-5 Jahren auf der Grundlage von Analystenschätzungen weiterhin eine überdurchschnittliche Performance erzielen könnten.

Darin finden Sie eine Aufschlüsselung von 5 hochwertigen Unternehmen mit:

- Starkes Umsatzwachstum und dauerhafte Wettbewerbsvorteile

- Attraktive Bewertungen auf der Grundlage der voraussichtlichen Gewinne und des erwarteten Gewinnwachstums

- Langfristiges Aufwärtspotenzial durch Analystenprognosen und Bewertungsmodelle von TIKR gestützt

Dies sind die Arten von Aktien, die langfristig enorme Renditen bringen können, insbesondere wenn man sie erwischt, solange sie noch mit einem Abschlag gehandelt werden.

Egal, ob Sie ein langfristiger Investor sind oder einfach nur nach großartigen Unternehmen suchen, die unter dem fairen Wert gehandelt werden, dieser Bericht wird Ihnen helfen, die besten Chancen zu erkennen.

Suchen Sie nach neuen Möglichkeiten?

- Erfahren Sie, welche Aktienmilliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen… desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investorenbeteiligungen und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!