Um eine Aktie zu bewerten, muss man nicht stundenlang recherchieren oder komplexe Excel-Tabellen erstellen. Das 2-Minuten-Bewertungsmodell, über das wir heute sprechen werden, ist ein unglaublich praktisches Instrument für Anleger, um schnell zu beurteilen, ob eine Aktie über- oder unterbewertet ist.

Selbst wenn Sie Mathe in der Schule am wenigsten gemocht haben und es Ihnen vorkommt, als würden Sie eine andere Sprache lesen, wenn Sie etwas über Aktien lernen, ist die Methode zur Aktienbewertung, die wir heute vorstellen werden, einfach und unkompliziert.

Solange Sie Mathe auf dem Niveau der dritten Klasse beherrschen (Addition/Subtraktion, Multiplikation/Division), wird diese Methode für Sie Sinn machen, und mit etwas Übung werden Sie in der Lage sein, Aktien in weniger als 2 Minuten zu bewerten!

In diesem Artikel werden wir die Schritte zur Bewertung einer Aktie mit dem 2-Minuten-Bewertungsmodell aufschlüsseln, Ihnen zeigen, wie das Ganze funktioniert, und wir werden uns ansehen, wie Sie die Genauigkeit Ihrer Bewertung überprüfen können, so dass Sie mit Sicherheit unterbewertete Aktien finden können.

Was ist das 2-Minuten-Bewertungsmodell?

Das 2-Minuten-Bewertungsmodell folgt dieser einfachen Formel:

Erwartetes normalisiertes EPS × Forward P/E Ratio = Erwarteter Aktienkurs

Lassen Sie uns diese Schlüsselkomponenten aufschlüsseln:

- Erwartetes normalisiertes EPS: Dies ist der erwartete Gewinn pro Aktie des Unternehmens, der bereinigt wird, um ein klareres Bild der nachhaltigen Rentabilität eines Unternehmens zu vermitteln.

- Termingewinn/Kurs-Gewinn-Verhältnis: Dies ist der Kurs-Gewinn-Vielfache, zu dem die Aktie auf der Grundlage der Wachstumsaussichten des Unternehmens, historischer Durchschnittswerte oder Branchennormen voraussichtlich gehandelt werden wird.

Wenn das immer noch keinen Sinn ergibt - keine Sorge.

Ich verspreche Ihnen, wenn Sie dies in Aktion sehen, wird alles "klick" machen, und Sie werden noch heute in der Lage sein, diesen Bewertungsrahmen zu nutzen, um unterbewertete Aktien zu finden.

Zunächst werden wir das 2-Minuten-Bewertungsmodell verwenden, um die Google (GOOGL)-Aktie zu bewerten, damit Sie es in Aktion sehen können.

Dann werden wir uns ansehen, warum das Ganze funktioniert, damit Sie das Bewertungsmodell selbst anwenden können, um unterbewertete Aktien zu finden.

Tauchen wir ein!

Schritt-für-Schritt-Anleitung: Bewertung der Google-Aktie

Das 2-Minuten-Bewertungsmodell bewertet Google heute mit 261 $/Aktie, was bedeutet, dass die Aktie in den nächsten 2 Jahren ein Aufwärtspotenzial von über 30 % hat.

Zur Erinnerung: Wir verwenden für diese Bewertung die folgende Formel:

Erwartetes normalisiertes EPS × Forward P/E Ratio = Erwarteter Aktienkurs

Wir bewerten die Google (GOOGL)-Aktie mit TIKR.com. Wenn Sie noch kein Konto haben, empfehle ich Ihnen dringend sich heute kostenlos zu registrierendamit Sie selbst mitlesen können!

1. Schätzung des normalisierten EPS

Zunächst werden wir den normalisierten Gewinn pro Aktie der Aktie in 3 Jahren schätzen.

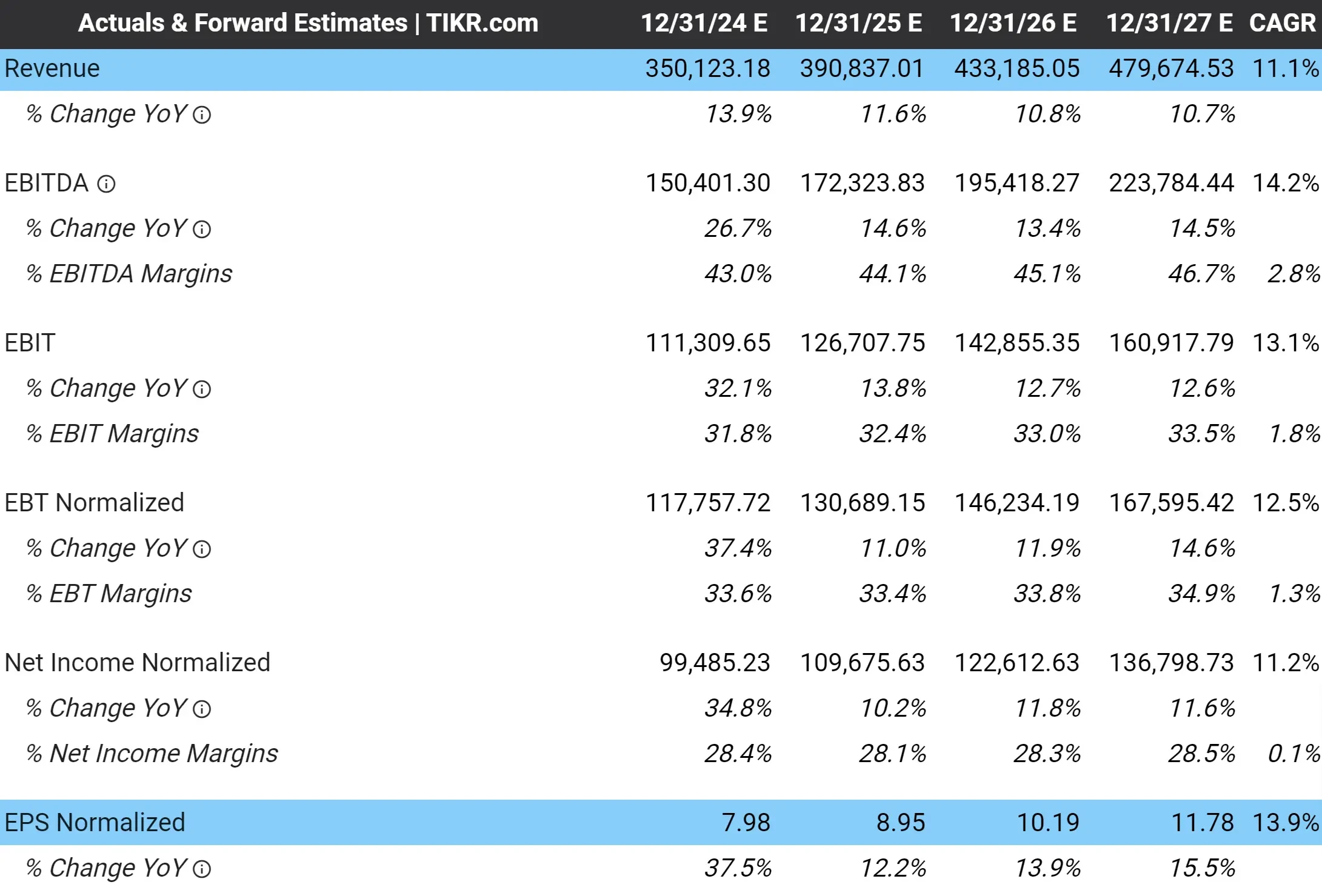

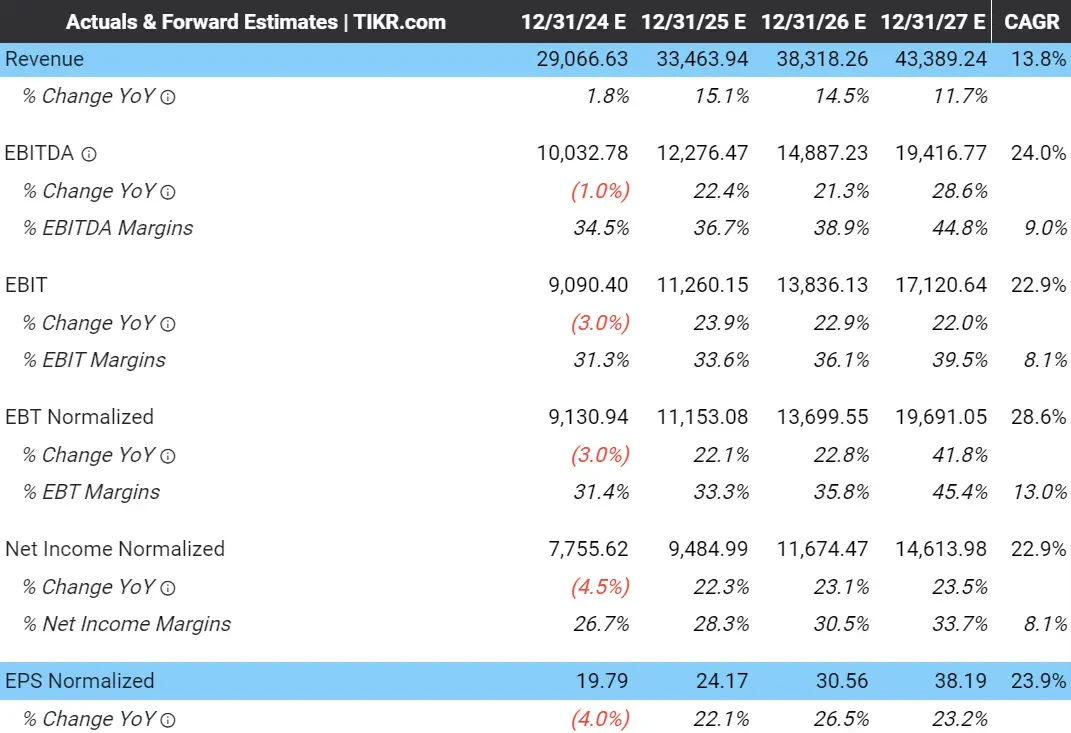

Auf der Registerkarte " Analystenschätzungen " von Google (siehe unten) sehen Sie, dass die Analysten erwarten, dass der Umsatz des Unternehmens in den nächsten 3 Jahren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % wachsen wird, während der normalisierte Gewinn pro Aktie (EPS) voraussichtlich um 13,9 % pro Jahr steigen wird:

Vollständige Analystenschätzungen von Google anzeigen >>>

Im Jahr 2027 erwarten die Analysten, dass Google ein normalisiertes EPS von 11,78 $ erzielen wird.

Wir werden dies in unserer Formel für das geschätzte EPS verwenden.

In den letzten 5 Jahren wuchs der Umsatz von Google mit einem CAGR von 16,7%, während das normalisierte EPS mit einem CAGR von 24,9% wuchs.

Daher scheint es ziemlich vernünftig, dass Analysten schätzen, dass Google seine Einnahmen jährlich um 11 % und seine Gewinne jährlich um fast 14 % steigern wird.

Wir können unsere Formel wie folgt aktualisieren:

Erwartetes normalisiertes EPS ($11,78) × Forward P/E Ratio = Erwarteter Aktienkurs

2. Bestimmen eines fairen KGV-Multiplikators

Als Nächstes werden wir einen angemessenen KGV-Multiplikator ermitteln, zu dem die Aktie unserer Meinung nach in 3 Jahren gehandelt werden könnte.

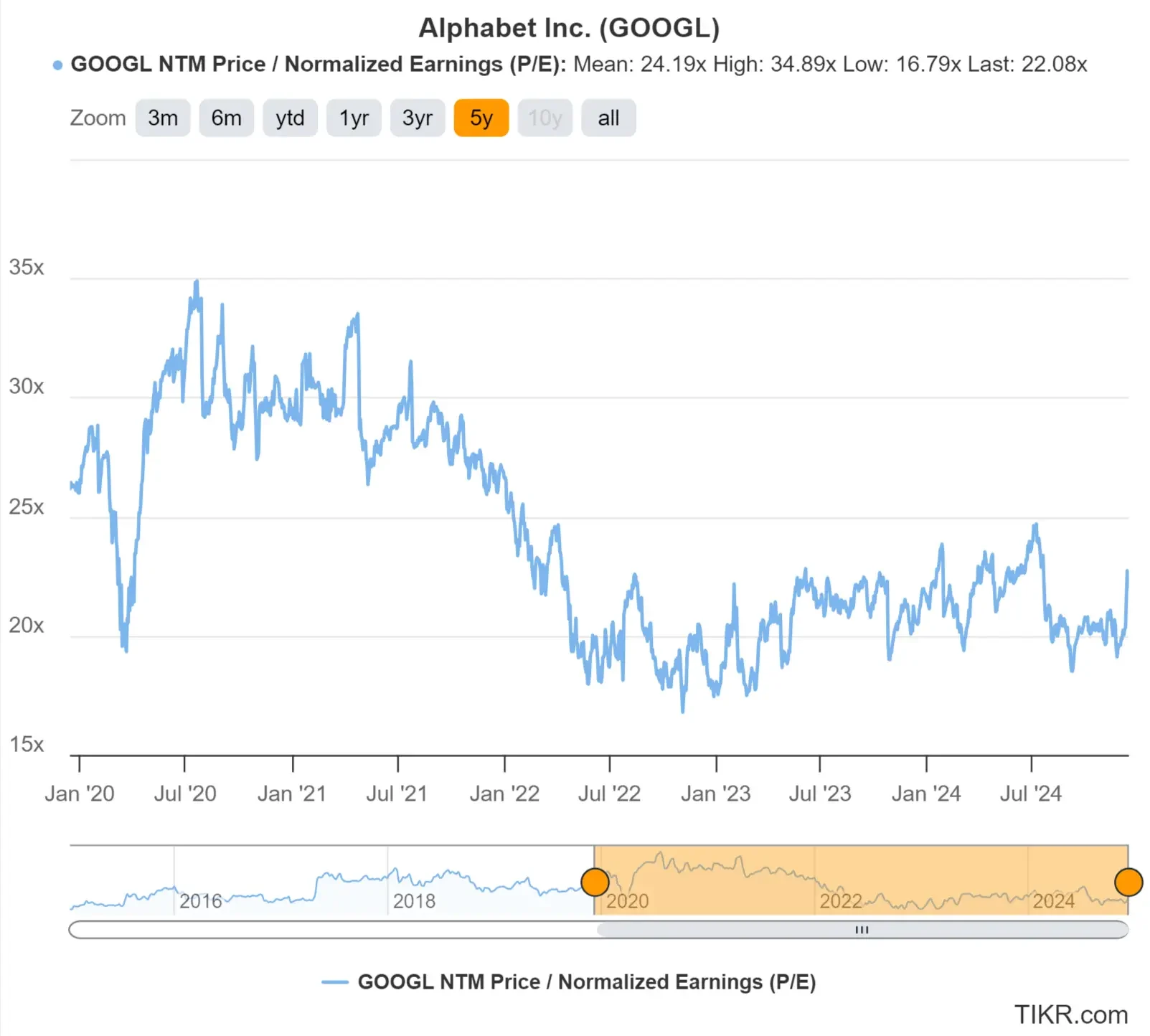

Auf der Registerkarte "Bewertung" von TIKR können wir sehen, dass Google derzeit mit dem etwas mehr als 22-fachen der erwarteten Gewinne des nächsten Jahres gehandelt wird. Das bedeutet, dass die Aktie derzeit mit dem 22-fachen des NTM (Next-Twelve-Months)-Gewinnmultiplikators gehandelt wird.

Dies ist ein etwas niedrigerer Multiplikator als in der Vergangenheit, da Google in den letzten 5 Jahren im Durchschnitt einen 24-fachen Forward P/E-Multiplikator aufwies:

Value-Aktien schneller mit TIKR >>>

Wir können in der Regel einen fairen Multiplikator für eine Aktie ermitteln, indem wir:

- Sehen Sie, mit welchem Multiplikator die Aktie in der Vergangenheit gehandelt wurde

- Das erwartete EPS-Wachstum der Aktie betrachten

- andere Risiken/Chancen einbeziehen

Google hat in den letzten 5 Jahren ein durchschnittliches Kurs-Gewinn-Verhältnis von 24, aber das war zu einer Zeit, als das Wachstum des Unternehmens etwas höher war.

Jetzt ist der Multiplikator etwas niedriger, da für die Aktie ein etwas geringeres Wachstum erwartet wird.

Da für Google ein jährliches Umsatzwachstum von 11 % und ein jährliches EPS-Wachstum von 14 % erwartet wird, verwende ich für unsere Bewertung das 22-fache des voraussichtlichen Kurs-Gewinn-Verhältnisses, um ein wenig konservativer zu sein.

Wir können unsere Formel wie folgt aktualisieren:

Erwartetes normalisiertes EPS ($11,78) × Forward P/E Ratio (22x) = Erwarteter Aktienkurs

3. Ermittlung des fairen Wertes und der erwarteten Rendite

Zuletzt multiplizieren wir die Formel und fügen alle Dividenden hinzu, die Google in den nächsten 2 Jahren voraussichtlich zahlen wird.

Der erwartete 2-Jahres-Aktienkurs von Google liegt bei 259 $/Aktie:

Erwartetes normalisiertes EPS ($11,78) × Forward P/E Ratio (22x) = Erwarteter Aktienkurs ($259/Aktie)

Nebenbei bemerkt: Das NTM KGV-Multiple verwendet die erwarteten Gewinne der nächsten zwölf Monate, weshalb eine 2-Jahres-Bewertung 3-Jahres-EPS-Prognosen verwendet.

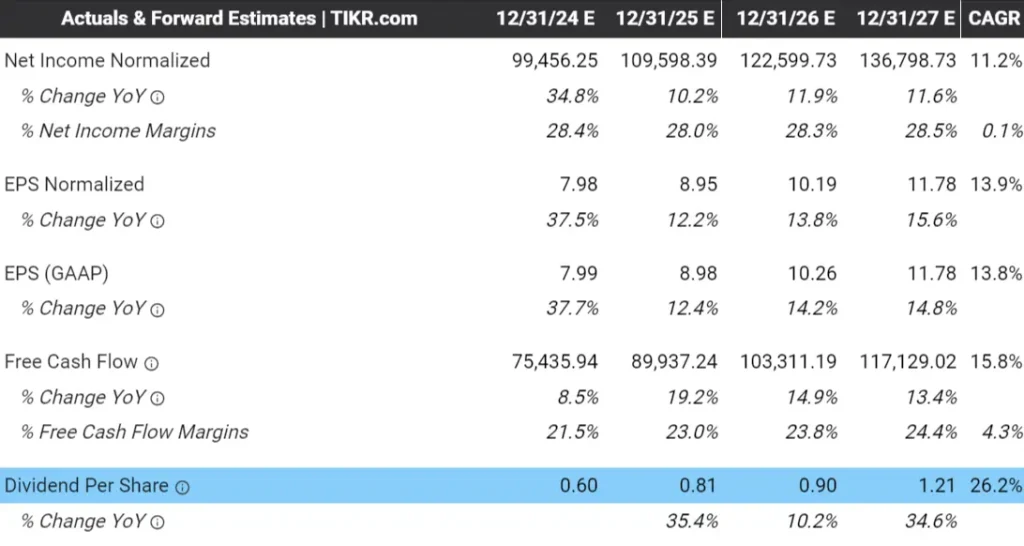

Wir können für die Dividenden, die Google laut der Registerkarte " Analystenschätzungen" von TIKR in den nächsten zwei Jahren (2025 und 2026) voraussichtlich ausschütten wird, zusätzliche $2 pro Aktie ansetzen, was den endgültigen fairen 2-Jahres-Schätzwert auf $261/Aktie bringt:

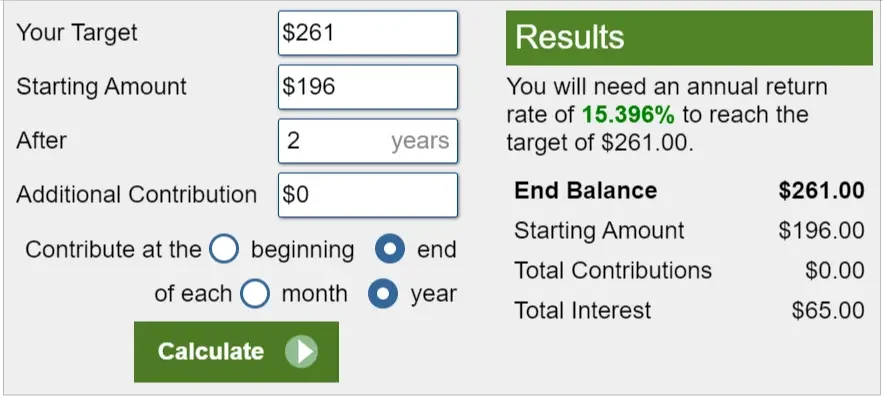

Mithilfe des Investitionsrechners von Calculator.net können wir feststellen, dass die Google-Aktie bei einem heutigen Kurs von ca. 196 $ in den nächsten 2 Jahren jährlich um 15,4 % bzw. insgesamt um 33 % steigen könnte:

Jetzt haben Sie alles, was Sie brauchen, um herauszufinden, ob eine Aktie über- oder unterbewertet ist. Sie können eine Handvoll hochwertiger Aktien nehmen und das 2-Minuten-Bewertungsmodell verwenden, um zu sehen, ob sie unterbewertet sind.

Zum Zeitpunkt der Erstellung dieses Artikels waren ASML, GOOGL, MSFT und PFE einige der Aktien, die interessant erschienen, als ich sie durch das Modell laufen ließ.

Finden Sie die besten Aktien, die Sie heute mit TIKR kaufen können >>>

Aber Sie fragen sich wahrscheinlich: "Wie genau ist das?"

So können Sie die Bewertung, die Sie mit dem 2-Minuten-Bewertungsmodell erhalten, überprüfen, damit Sie sich in Ihrer Bewertung sicher fühlen und Ihr hart verdientes Geld schützen können!

4. Überprüfen Sie Ihre Bewertung

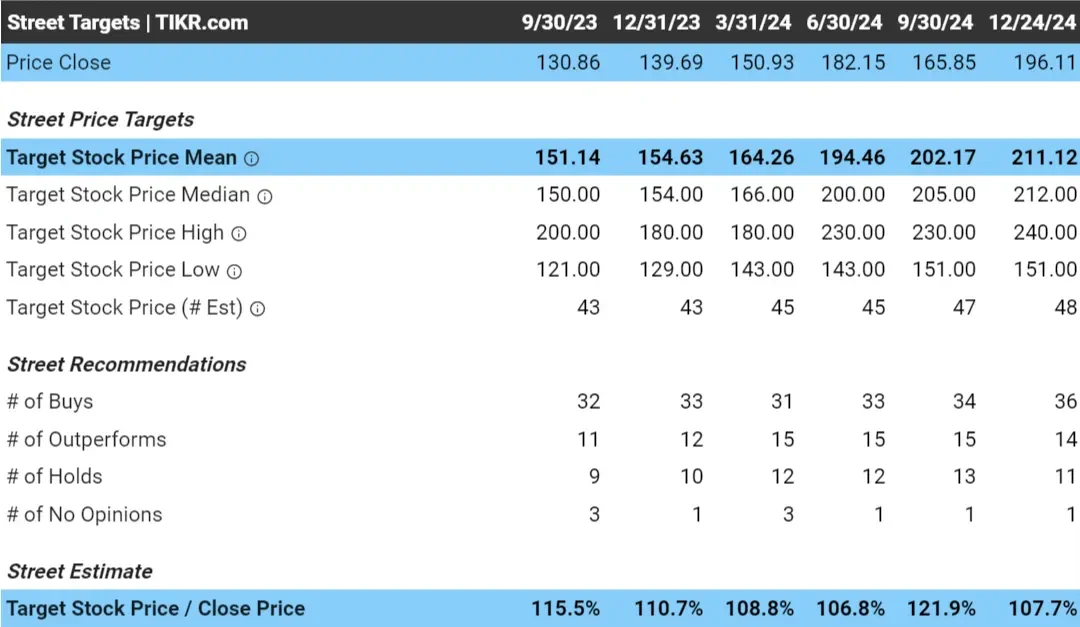

Wir können unsere Google-Bewertung überprüfen, indem wir das Konsenskursziel der Analysten für Google heranziehen.

Das Konsenskursziel der Analysten ist der Durchschnittspreis, zu dem die Aktie nach Meinung der Analysten in 0-18 Monaten gehandelt werden wird.

Einfach ausgedrückt: Es ist der Durchschnittspreis, den eine große Gruppe intelligenter Menschen für die Aktie hält.

Für große Unternehmen wie Google ist dieses Konsenskursziel von großer Bedeutung, da es sich um das durchschnittliche Kursziel von über 60 Analysten handelt, die die Aktie bewerten.

Heute haben die Analysten ein Kursziel von etwa 211 $/Aktie für Google, was bedeutet, dass die Aktie bei einem Kurs von 196 $/Aktie nach Meinung der Analysten in den nächsten 18 Monaten ein Kursplus von fast 8 % aufweist:

Sie sehen, dass die Analysten ein etwas niedrigeres Kursziel für Google haben, als wir bei unserer Bewertung ermittelt haben.

Dies könnte ein guter Zeitpunkt sein, um die wichtigsten Annahmen in unserem Modell zu überprüfen. Für Google bedeutet dies:

- Vielleicht ist das prognostizierte EPS zu hoch?

- Vielleicht ist unser KGV-Multiple zu hoch?

Darüber hinaus sind die Kursziele der Analysten nicht immer genau und können von vielen Verzerrungen betroffen sein:

- Over-Optimism Bias: Analysten überschätzen möglicherweise die künftigen Erträge oder das Wachstumspotenzial eines Unternehmens, insbesondere bei beliebten oder wachstumsstarken Aktien.

- Herding Bias: Analysten passen ihre Schätzungen möglicherweise an den Konsens an, um nicht aufzufallen, selbst wenn sie anderer Meinung sind.

- Confirmation Bias: Analysten konzentrieren sich möglicherweise auf Daten, die ihre bestehenden Ansichten unterstützen, und ignorieren widersprüchliche Beweise.

- Interessenkonflikt-Voreingenommenheit: Beziehungen zum Unternehmen oder Druck von Investmentbanking-Kunden können zu übermäßig positiven Schätzungen führen.

- Konservativität: Manche Analysten gehen auf Nummer sicher, indem sie das potenzielle Wachstum oder die Risiken unterschätzen, um sich nicht zu irren.

Dennoch kann ein Blick auf die Konsens-Kursziele der Analysten eine gute Möglichkeit sein, eine "zweite Meinung" zu Ihrer eigenen Aktienbewertung einzuholen.

Auch wenn es nicht so aussieht, als ob Google so hohe Renditen bietet, wie es zunächst den Anschein hatte, ist Google immer noch eine Magnificent 7-Aktie mit einem breiten Wassergraben, für die ein zweistelliges Gewinnwachstum erwartet wird.

Kursziele im Zeitverlauf anzeigen

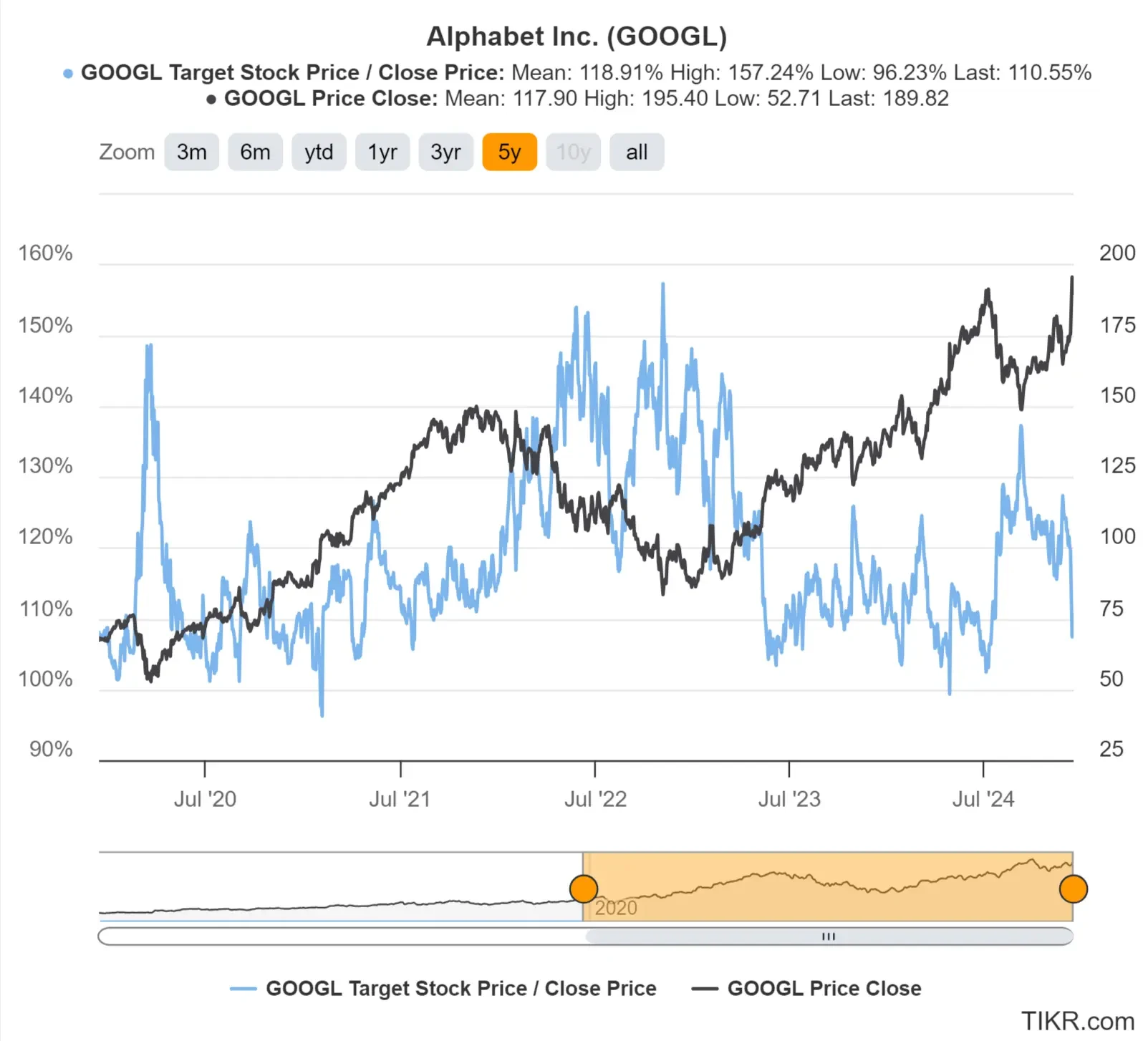

Es ist hilfreich zu sehen, wie die Analysten das Kursziel einer Aktie im Laufe der Zeit vorhergesagt haben.

Wenn die Analysten mit ihren Kurszielen durchgängig richtig lagen, könnte sich dies positiv auf Ihre Bewertung auswirken, während Sie ihren Kurszielen weniger Beachtung schenken sollten, wenn sie durchgängig daneben lagen.

Sie sehen, dass die Analysten Google gegen Ende 2022 und bis ins Jahr 2023 hinein für unterbewertet hielten, was sich als richtig erwies. Die Analysten sind auch heute noch der Meinung, dass die Aktie ein Aufwärtspotenzial von etwa 10 % hat:

Nun müssen wir darüber sprechen, warum dieses 2-Minuten-Bewertungsmodell tatsächlich funktioniert und warum es sich lohnt, es zu verwenden.

Da Sie nun wissen, wie dieses Modell funktioniert, könnten Sie versucht sein, diesen Teil zu überspringen.

Überspringen Sie diesen Teil nicht, denn er ist wirklich wichtig.

Wenn Sie verstehen , warum das Modell funktioniert, werden Sie Vertrauen in Ihre Investitionsideen gewinnen und dumme Investitionsfehler vermeiden, die Sie am Ende teuer zu stehen kommen.

Es ist leicht zu verstehen, schnell zu lesen, und Sie können es nutzen, um unterbewertete Aktien zu finden!

Wie dieses Modell funktioniert

Dieses Modell konzentriert sich darauf, den wahren inneren Wert einer Aktie zu ermitteln, indem es sich auf die drei grundlegenden Faktoren für den langfristigen Wert einer Aktie konzentriert:

- Umsatzwachstum: Wie groß das Unternehmen wird.

- Margen: Wie viel das Unternehmen an Gewinn erwirtschaftet.

- Bewertungsmultiplikator: Wie viel Anleger bereit sind, für die Erträge eines Unternehmens zu zahlen.

Dies sind die 3 Hauptkomponenten , die den langfristigen Wert einer Aktie beeinflussen.

Wie Ben Graham einmal sagte: "Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig ist er eine Waage".

Der Aktienmarkt mag sich kurzfristig willkürlich bewegen, aber im Laufe der Zeit spiegelt das Wachstum des Aktienkurses eines Unternehmens das Wachstum des Wertes des zugrunde liegenden Geschäfts wider.

Einfach ausgedrückt: Wenn das Unternehmen wächst, dann wächst auch die Aktie.

Dies sind die 3 Schlüsselkomponenten, die den Wert eines jeden Unternehmens bestimmen und den Aktienkurs langfristig steigen lassen:

Aufschlüsselung der Schlüsselkomponenten

Umsatzwachstum

Das Umsatzwachstum misst, um wie viel der Umsatz eines Unternehmens über einen bestimmten Zeitraum steigt. Wachsende Umsätze sind wichtig, weil sie dem Unternehmen helfen, in Zukunft mehr Geld zu verdienen. Wenn ein Unternehmen seine Umsätze kontinuierlich steigert, kann es seine Erträge erhöhen und profitabler werden.

Gewinnspannen

Gewinnspannen zeigen, wie viel Geld ein Unternehmen als Gewinn aus seinen Verkäufen einbehält. Anhand der Gewinnspannen lässt sich erkennen, ob das Unternehmen seine Kosten gut verwaltet und ob die Kunden bereit sind, für seine Produkte zu zahlen. Höhere Gewinnspannen sind gut, weil sie zeigen, dass das Unternehmen mehr Gewinn macht und effizient arbeitet.

Bewertungsmultiplikator (P/E-Verhältnis)

Das Kurs-Gewinn-Verhältnis (KGV) gibt an, wie viel Anleger beim Kauf einer Aktie für jeden Dollar, den ein Unternehmen verdient, bezahlen. Ein hohes KGV ist teurer und könnte für ein schnell wachsendes Unternehmen sinnvoll sein, während ein niedriges KGV billiger ist und für ein Unternehmen mit langsamerem Wachstum oder höheren Risiken geeignet sein könnte.

Diese 3 Komponenten bilden die Grundlage für jede Aktienidee

Wenn Ihnen jetzt der Kopf schwirrt - keine Sorge!

Das Ganze ist viel einfacher, als Sie denken.

Die Komponenten, über die wir hier sprechen (Umsatzwachstum, Gewinnspannen und Bewertungsmultiplikatoren), bilden die Grundlage für praktisch jede Geschichte, die Sie jemals darüber hören werden, warum eine Aktie über- oder unterbewertet ist:

- Amazon: "Amazons E-Commerce-Dominanz und das Wachstum der AWS-Cloud treiben massive Reinvestitionen in neue Möglichkeiten voran."

- Starkes Umsatzwachstum mit hohen Margen.

- Hohes Wachstumspotenzial unterstützt ein höheres Bewertungsmultiple.

- Microsoft: "Microsofts Cash Cows wie Windows und Office finanzieren das schnelle Wachstum der Azure-Cloud-Services."

- Umsatzwachstum mit hohen Margen.

- Die führende Rolle in der Cloud unterstützt das Bewertungsmultiple.

- Netflix: "Netflix' weltweite Abonnenten und beliebte Originalinhalte schaffen beständige Wachstumsmöglichkeiten."

- Wachstum der Einnahmen

- Das Wachstumspotenzial kann das Bewertungsmultiple stützen.

Praktisch jede Aktienthese läuft darauf hinaus, dass ein Unternehmen in der Lage ist, seinen Umsatz zu steigern, seine Gewinnmargen zu verbessern und/oder zu einem höheren Multiplikator zu handeln.

Aus diesem Grund konzentriert sich das 2-Minuten-Bewertungsmodell ausschließlich auf diese 3 Komponenten:

- Erwartetes normalisiertes EPS: Ein Spiegelbild des erwarteten Umsatzwachstums und der Gewinnspannen

- KGV-Multiple: Erwartetes Bewertungsmultiple

Aber wenn Sie jetzt denken: "Gibt es nicht noch andere Komponenten, die bei der Bewertung einer Aktie eine Rolle spielen, wie z. B. Dividenden?"

Ich nenne die Kapitalallokation die stille Komponente bei der Ermittlung der Bewertung einer Aktie.

Die "stille Komponente"

Wenn wir das 2-Minuten-Bewertungsmodell anwenden, vereinfachen wir unsere Überlegungen zu einer Aktie auf das erwartete Umsatzwachstum und die Gewinnspanne (normalisierter Gewinn pro Aktie) sowie auf das Bewertungsmultiple.

Es gibt jedoch noch eine weitere stille Komponente im langfristigen inneren Wert einer Aktie, nämlich die Kapitalallokation.

Kapitalallokation ist eine schicke Umschreibung dafür, dass es für die langfristige Rendite einer Aktie wichtig ist, wie ein Unternehmen das von ihm erwirtschaftete Geld, auch Kapital genannt, verwendet.

Entscheidungen über die Kapitalallokation, z. B. darüber, wie das Geld innerhalb eines Unternehmens investiert werden soll, sind große, wichtige Entscheidungen, die auf lange Sicht über Erfolg oder Misserfolg eines Unternehmens entscheiden können.

Der Vorstandsvorsitzende und das Managementteam eines Unternehmens sind für diese Entscheidungen verantwortlich, weshalb erfolgreiche Vorstandsvorsitzende Millionen von Dollar erhalten können.

Dividenden und Aktienrückkäufe sind wichtig für den inneren Wert einer Aktie, aber beide werden durch die Gewinne eines Unternehmens finanziert. Das bedeutet, dass Dividenden und Aktienrückkäufe letztlich Teil der Kapitalallokation sind.

Wie ein Unternehmen sein Kapital einsetzt, kann den Unterschied zwischen der Steigerung des Shareholder Value und der Verschwendung von Unternehmensgewinnen ausmachen. Einige Entscheidungen, die Managementteams bei der Kapitalallokation treffen, sind:

- Reinvestition für Wachstum oder Rückgabe des Kapitals an die Aktionäre als Dividende?

- Aktien zurückkaufen oder Schulden zurückzahlen?

- Akquisitionen anstreben oder sich auf internes Wachstum konzentrieren?

- In neue Produkte investieren oder bestehende Produkte ausbauen?

- Cash-Reserven aufbauen oder Barmittel an die Aktionäre zurückgeben?

Die Kapitalallokation ist die "stille Komponente", weil diese Posten schwer zu messen sind, aber sie haben einen großen Einfluss auf die langfristigen Erträge eines Unternehmens und damit auf den langfristigen Wert einer Aktie.

Machen Sie sich vorerst keine Gedanken über diese Komponenten; Sie sollten nur wissen, dass Sie sich bei der Suche nach Aktien, in die Sie langfristig investieren möchten, auf Investitionen in qualitativ hochwertige Unternehmen konzentrieren sollten. Qualitativ hochwertige Unternehmen sind in der Regel deshalb hochwertig, weil sie gute Entscheidungen bei der Kapitalallokation treffen.

Man könnte unsere anfänglichen 3 Schlüsselkomponenten aktualisieren und sagen, dass die langfristigen Werttreiber einer Aktie folgende sind

- Umsatzwachstum: Wie groß das Unternehmen wird.

- Margen: Wie viel das Unternehmen an Gewinn erwirtschaftet.

- Bewertungsmultiplikator: Wie viel Anleger bereit sind, für die Erträge eines Unternehmens zu zahlen.

- Kapitalallokationsentscheidungen: Wie das Management die Gewinne eines Unternehmens investiert/verteilt.

Schauen wir uns ein weiteres Beispiel für die Anwendung des 2-Minuten-Bewertungsmodells an, bei dem wir die ASML-Aktie bewerten werden.

Danach sind Sie bereit, diesen Rahmen zu nutzen, um selbst unterbewertete Aktien zu finden!

Fallstudie: Bewertung der ASML-Aktie

Schauen wir uns ein weiteres Beispiel an, damit Sie sehen, wie Sie dies in die Tat umsetzen und unterbewertete Aktien finden können.

Das 2-Minuten-Bewertungsmodell bewertet ASML Holdings (ASML) mit 1.201 $/Aktie in 2 Jahren. ASML stellt Maschinen her, die für die Herstellung einiger der fortschrittlichsten Halbleiter der Welt erforderlich sind.

Das bedeutet, dass die Aktie ein Aufwärtspotenzial von über 50 % gegenüber dem aktuellen Kurs hat.

Zur Erinnerung: Wir verwenden die folgende Formel, um ASML mit dem 2-Minute Valuation Model zu bewerten:

Erwartetes normalisiertes EPS × Forward P/E Ratio = Erwarteter Aktienkurs

Wir werden die ASML-Aktie mit TIKR.com bewerten.

Holen Sie sich kostenlos genaue Finanzdaten zu über 100.000 globalen Aktien auf TIKR >>>

1. Schätzung des normalisierten EPS

Zunächst werden wir den normalisierten Gewinn pro Aktie von ASML in 3 Jahren schätzen.

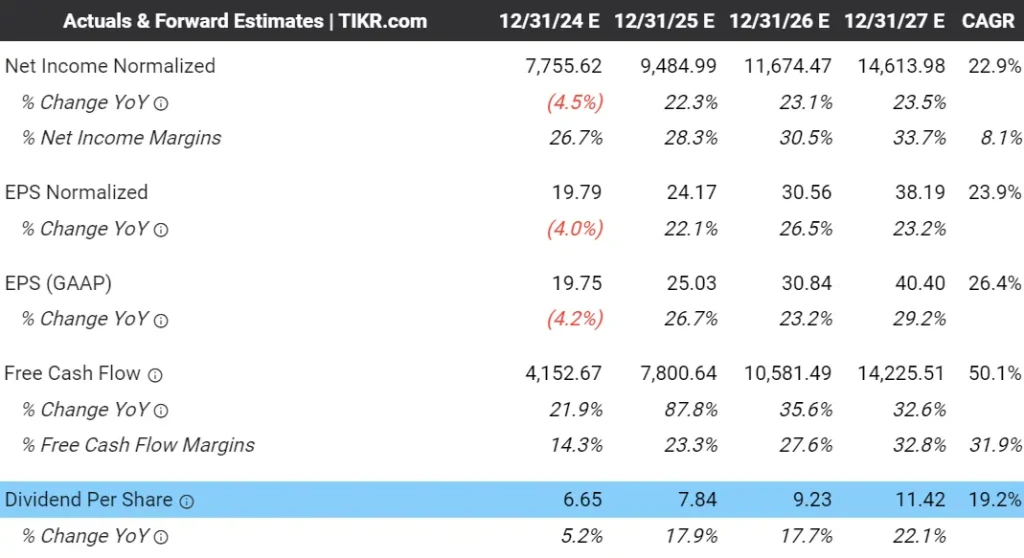

Auf der Registerkarte " Analystenschätzungen " von ASML (siehe unten) können Sie sehen, dass die Analysten für das Unternehmen in den nächsten 3 Jahren ein Umsatzwachstum von 13,8 % CAGR erwarten, wobei der normalisierte Gewinn pro Aktie (EPS) mit 23,9 % pro Jahr wesentlich schneller wachsen dürfte, da die Analysten größere Gewinnmargen erwarten:

Vollständige Analystenschätzungen von ASML anzeigen >>>

Im Jahr 2027 erwarten die Analysten, dass ASML ein normalisiertes EPS von 38,19 $ erzielen wird.

In den letzten 5 Jahren wuchs der Umsatz von ASML mit einem CAGR von 18,9%, während das normalisierte EPS mit einem CAGR von 25,4% wuchs. Daher scheint es ziemlich vernünftig, dass die Analysten schätzen, dass der Umsatz von ASML jährlich um etwa 14% und der Gewinn jährlich um fast 24% wachsen wird.

Wir können unsere Formel wie folgt aktualisieren:

Erwartetes normalisiertes EPS ($38,19) × Forward P/E Ratio = Erwarteter Aktienkurs

2. Bestimmen eines angemessenen KGV-Multiplikators

Als Nächstes werden wir einen angemessenen P/E-Bewertungsmultiplikator finden, von dem wir denken, dass die Aktie in 3 Jahren gehandelt werden könnte.

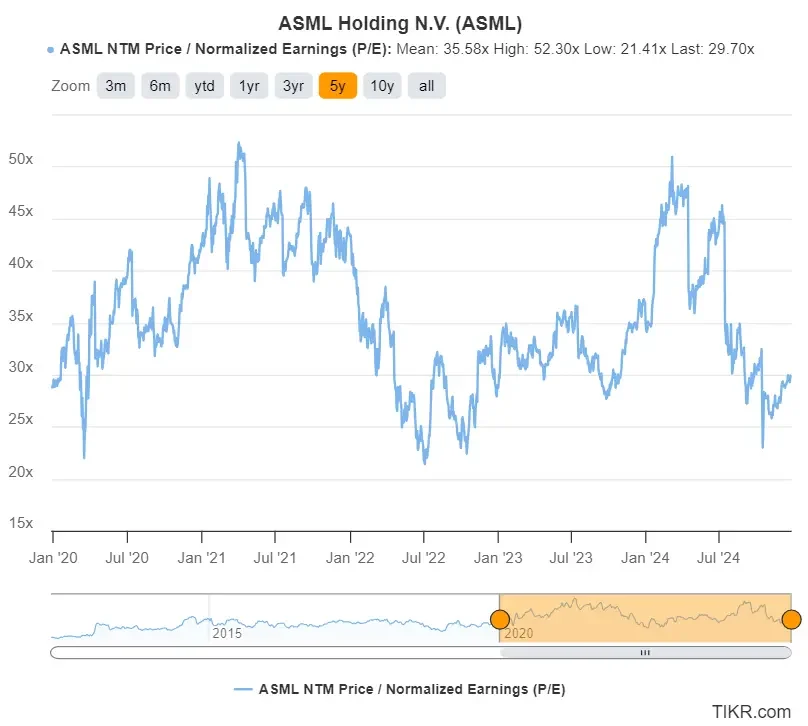

ASML wird derzeit mit dem fast 30-fachen der für das nächste Jahr erwarteten Gewinne gehandelt. ASML hat in den letzten 5 Jahren im Durchschnitt ein 35,6-faches Forward-P/E-Multiple erzielt, d. h. die Aktie wird zu einem historisch günstigen Multiple gehandelt:

Value-Aktien schneller mit TIKR >>>

Da für ASML ein ähnliches Wachstum wie in der Vergangenheit erwartet wird, verwenden wir ein 31-faches Forward-P/E-Multiple, das dem durchschnittlichen Multiple der Aktie in den letzten 10 Jahren entspricht.

Wir können unsere Formel wie folgt aktualisieren:

Erwartetes normalisiertes EPS ($38,19) × Forward P/E Ratio (31x) = Erwarteter Aktienkurs

3. Ermittlung des fairen Wertes und der erwarteten Rendite

Zuletzt können wir die Formel ausmultiplizieren und die Dividenden, die ASML voraussichtlich zahlen wird, einfügen.

Wenn wir die Formel multiplizieren, sieht es so aus, als ob Google einen erwarteten Aktienpreis von 259 $/Aktie hat:

Erwartetes normalisiertes EPS ($38,19) × Forward P/E Ratio (31x) = Erwarteter Aktienkurs ($1.184/Aktie)

In 3 Jahren wird ASML voraussichtlich ein normalisiertes EPS von 38,19 $ erreichen. Bei einem 31-fachen NTM-Kurs-Gewinn-Vielfachen wird die Aktie in 2 Jahren mit $1.184/Aktie bewertet.

(Das NTM-Kurs-Gewinn-Verhältnis basiert auf den erwarteten Gewinnen der nächsten zwölf Monate, so dass für eine 2-Jahres-Bewertung die EPS-Prognosen der nächsten drei Jahre herangezogen werden).

Für die Dividenden, die ASML in den nächsten 2 Jahren (2025 und 2026) voraussichtlich ausschütten wird, können wir weitere $17 pro Aktie aufschlagen, so dass sich der endgültige faire Wert auf $1.201 pro Aktie beläuft:

Da die Aktie heute bei etwa 716 $ gehandelt wird, bedeutet dies, dass die ASML-Aktie in den nächsten 2 Jahren jährlich um 29,5 % bzw. insgesamt um 68 % steigen könnte, um diesen fairen Wert zu erreichen:

Das hört sich ziemlich toll an, aber Sie fragen sich wahrscheinlich : "Wie genau ist das?"

Schauen wir uns an, was ASML nach Meinung der Analysten wert ist, damit wir eine zweite Meinung zu unserer Bewertung einholen können.

4. Überprüfen Sie Ihre Bewertung

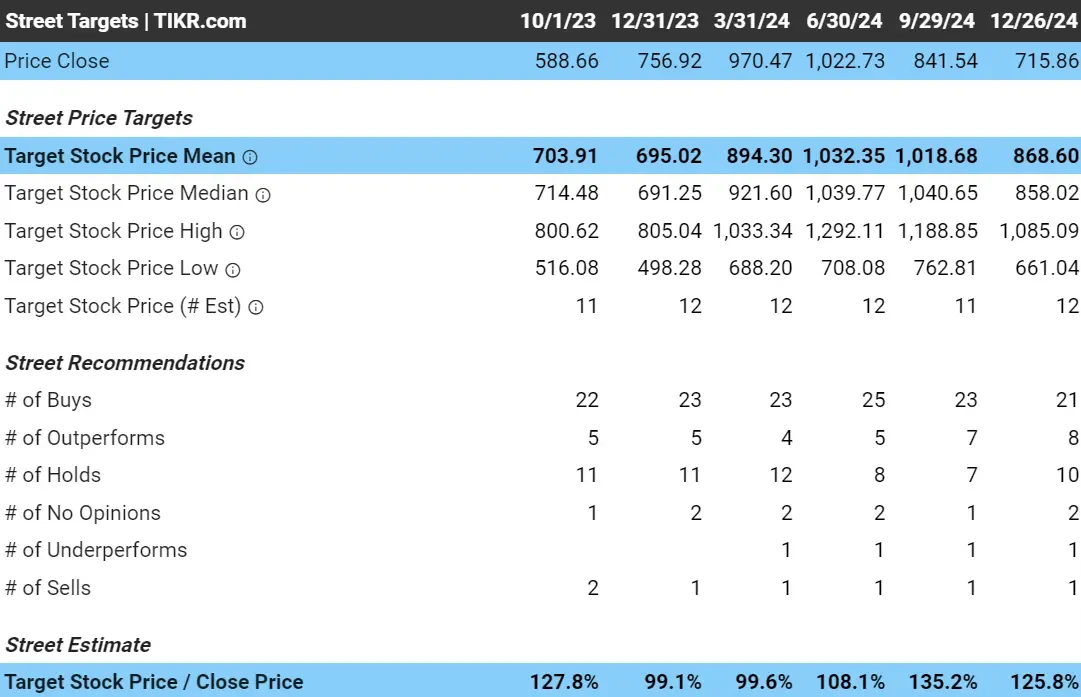

Wir können unsere ASML-Bewertung überprüfen, indem wir das Konsenskursziel der Analysten für ASML heranziehen.

Für Mega-Cap-Unternehmen wie ASML ist dieses Konsens-Kursziel ziemlich aussagekräftig, da Dutzende von Analysten die Aktie bewerten und es sich dabei um das durchschnittliche Kursziel all dieser Analysten handelt.

Heute liegt das Kursziel der Analysten bei etwa 869 $ pro Aktie, was bedeutet, dass die Aktie bei einem aktuellen Kurs von 716 $/Aktie nach Meinung der Analysten in den nächsten 18 Monaten ein Kursplus von fast 26 % aufweisen wird:

Abbildung 11: Kursziel der Analysten und geschätztes Aufwärtspotenzial für die ASML-Aktie

Wir könnten unsere Annahmen bezüglich des normalisierten Gewinns pro Aktie und des Kurs-Gewinn-Verhältnisses (KGV), die wir verwendet haben, noch einmal überdenken, aber so oder so, die Analysten sind der Meinung, dass ASML in den nächsten anderthalb Jahren ein beträchtliches Aufwärtspotenzial hat!

Siehe Kursziele im Zeitverlauf

Sie sehen, dass die Analysten ASML gegen Ende des Jahres 2022 zu Recht für unterbewertet hielten.

Jetzt, da die Aktie nachgegeben hat, sind die Analysten wieder der Meinung, dass die Aktie heute ein ordentliches Aufwärtspotenzial hat:

Die 2-Minuten-Bewertung hat ihre Nachteile, die Sie unbedingt verstehen sollten, damit Sie das Beste aus diesem Bewertungsinstrument herausholen können und keine Anlagefehler machen.

Beschränkungen des 2-Minuten-Bewertungsmodells

Dieses einfache Modell kann nicht alle Nuancen der Bewertung einer Aktie erfassen, aber es ist eine schnelle Methode, um eine grobe Bewertung zu erhalten und Ihre Auswahl für eine tiefergehende Untersuchung einzugrenzen.

Das 2-Minuten-Bewertungsmodell ist ein guter Ausgangspunkt, hat aber auch seine Grenzen:

1. Qualitative Faktoren werden ignoriert

Das Modell konzentriert sich ausschließlich auf den Gewinn pro Aktie und das Kurs-Gewinn-Verhältnis und lässt wichtige nicht-finanzielle Aspekte wie Wettbewerbsvorteile, Branchendynamik, makroökonomische Risiken und die Qualität des Managements außer Acht.

Deshalb empfiehlt es sich, dieses Bewertungsmodell auf Unternehmen anzuwenden, von denen Sie bereits wissen, dass sie einen Wettbewerbsvorteil haben.

Beispiel:

- Ein Unternehmen wie Tesla könnte aufgrund seines hohen Kurs-Gewinn-Verhältnisses überbewertet erscheinen, aber seine starke Marke, seine Spitzentechnologie und seine Führungsposition auf dem Markt für Elektrofahrzeuge könnten seine hohe Bewertung rechtfertigen.

- Auf der anderen Seite könnte ein Unternehmen mit einem niedrigen KGV mit Risiken wie schlechtem Management oder sinkenden Marktanteilen konfrontiert sein, die das Modell nicht einbezieht.

2. Volatilität der EPS- und P/E-Verhältnisse

Das Modell geht davon aus, dass das EPS- und das KGV-Verhältnis konstant bleiben, diese können jedoch aufgrund unerwarteter Ereignisse, der Marktstimmung oder der makroökonomischen Bedingungen stark schwanken.

Beispiel:

- Während einer Rezession können die Erträge eines Unternehmens vorübergehend zurückgehen, so dass sein EPS schwach erscheint. Dies könnte zu einer niedrigeren geschätzten Bewertung führen, obwohl das Unternehmen immer noch starke Fundamentaldaten hat.

- In ähnlicher Weise kann ein Markthype das KGV einer Wachstumsaktie in die Höhe treiben und zu einer Überbewertung führen.

3. Übermäßige Vereinfachung

Das Modell liefert eine schnelle Schätzung des Wertes einer Aktie, lässt aber die für eine gründliche Finanzanalyse erforderliche Tiefe vermissen. Komplexe Aspekte wie Schuldenstand, Cashflow oder einmalige Ereignisse, die sich auf den Wert auswirken, werden möglicherweise nicht erfasst.

Beispiel:

- Ein Unternehmen mit hoher Verschuldung könnte auf der Grundlage von Gewinn pro Aktie und Kurs-Gewinn-Verhältnis unterbewertet erscheinen, aber eine tiefere Analyse könnte finanzielle Risiken aufdecken, die in diesem vereinfachten Ansatz nicht berücksichtigt werden.

Tipps für den effektiven Einsatz des 2-Minuten-Bewertungsmodells

Um das 2-Minuten-Bewertungsmodell optimal zu nutzen, sollten Sie die folgenden Tipps beachten:

1. Gegenprobe mit anderen Bewertungsmethoden

Dieses Modell ist zwar schnell, aber die Kombination mit detaillierteren Methoden wie einem Discounted-Cashflow-Modell (DCF) oder die Betrachtung anderer Bewertungsmultiplikatoren wie EV/Umsatz oder EV/EBIT kann ein umfassenderes Bild ergeben.

Beispiel:

- Bei einem stabilen Versorgungsunternehmen könnte die Verwendung eines DCF-Modells die langfristige Cashflow-Stabilität aufzeigen, während EV/EBITDA Aufschluss darüber geben könnte, wie es im Vergleich zu anderen Unternehmen dasteht.

- Wenn die auf dem KGV basierende Bewertung mit diesen Methoden übereinstimmt, erhöht dies das Vertrauen in Ihre Schätzung.

2. Anpassung an zyklische Branchen

Die Kurs-Gewinn-Verhältnisse in Branchen wie Energie, Rohstoffe oder Fluggesellschaften können je nach Konjunkturzyklus erheblich schwanken. Wenn Sie Unternehmen in zyklischen Branchen betrachten, ist es wichtig, dass Sie Ihre Annahmen auf der Grundlage des Stands des Unternehmens im Zyklus anpassen.

Beispiel:

- Bei einem Ölunternehmen in einer Boomphase könnte das aktuelle Kurs-Gewinn-Verhältnis aufgrund der hohen Gewinne niedrig erscheinen. Eine Anpassung des normalisierten EPS auf der Grundlage der langfristigen durchschnittlichen Ölpreise kann eine realistischere Bewertung ergeben.

- Bei einem Einzelhandelsunternehmen können die Erträge während eines wirtschaftlichen Abschwungs sinken, da die Verbraucher weniger ausgeben. Dies könnte das KGV ungewöhnlich hoch erscheinen lassen, aber eine Anpassung des normalisierten EPS auf der Grundlage des durchschnittlichen Ausgabenniveaus in stabilen Zeiten kann eine genauere Bewertung ergeben.

3. Verwendung als Screening-Tool

Sie können versuchen, das 2-Minuten-Bewertungsmodell als Mittel zum Filtern potenzieller Gelegenheiten für eine eingehendere Untersuchung und qualitative Analyse zu verwenden, anstatt das Tool als endgültige Entscheidungshilfe zu nutzen.

Beispiel:

- Wenn die geschätzte Bewertung einer Aktie darauf hindeutet, dass sie unterbewertet ist, sollten Sie sich eingehender mit den Finanzdaten, Branchentrends und qualitativen Faktoren befassen.

- Erscheint die Aktie hingegen überbewertet, können weitere Untersuchungen versteckte Wachstumstreiber oder Risiken aufdecken.

Das 2-Minuten-Bewertungsmodell kann ein wirkungsvoller erster Schritt sein, den Sie in Ihrem Anlageprozess nutzen können.

Häufig gestellte Fragen

Wie kann ich eine Aktie schnell bewerten?

Eine schnelle Methode zur Bewertung einer Aktie ist die Verwendung des 2-Minuten-Bewertungsmodells, wobei erwartetes EPS × KGV = erwarteter Aktienkurs.

Wie berechnet man ein normalisiertes EPS?

Das normalisierte EPS wird berechnet, indem die ausgewiesenen Gewinne um einmalige Posten bereinigt werden, um einen besseren Überblick über die normalen, durchschnittlichen Gewinne des Unternehmens zu erhalten.

Was ist ein faires KGV-Multiple für die Aktienbewertung?

Ein faires Kurs-Gewinn-Verhältnis hängt von den Wachstumsaussichten eines Unternehmens, den Branchenstandards und den historischen Durchschnittswerten ab. Anleger können ein Kurs-Gewinn-Verhältnis verwenden, das eine Aktie in der Vergangenheit durchschnittlich erreicht hat, oder ein Kurs-Gewinn-Verhältnis wählen, das auf der Grundlage des erwarteten EPS-Wachstums des Unternehmens sinnvoll ist.

Wie legen Analysten Kursziele fest?

Analysten legen Kursziele fest, indem sie schätzen, wie viel Geld ein Unternehmen in der Zukunft verdienen wird, und einen Bewertungsmultiplikator anwenden, der angibt, was Anleger für jeden Dollar an Gewinn zahlen könnten. Sie berücksichtigen auch Dinge wie die Stärken des Unternehmens, die Risiken und die Marktbedingungen, um ihre Prognosen genauer zu machen.

Warum ist es hilfreich, Ihre Bewertung anhand von Konsenskurszielen zu überprüfen?

Die Kursziele der Analysten bieten einen Maßstab für die Validierung Ihrer Bewertung und die Berücksichtigung von Faktoren, die über grundlegende Berechnungen hinausgehen.

TIKR-Mitnahme

Das 2-Minuten-Bewertungsmodell bietet Anlegern eine einfache und effektive Möglichkeit, den Wert einer Aktie anhand einer einfachen Formel zu schätzen:

Erwartetes EPS × Kurs-Gewinn-Verhältnis = Erwarteter Aktienkurs

In Kombination mit den Kurszielen der Analysten und zusätzlichen Recherchen kann dieses Modell ein leistungsfähiges Instrument in Ihrem Investment-Toolkit sein.

Das TIKR-Terminal bietet branchenführende Finanzinformationen zu über 100.000 Aktienund hilft Ihnen die besten Aktien von heute zu finden.

TIKR bietet Research in institutioneller Qualität mit einer einfachen Plattform, die für Privatanleger wie Sie gemacht ist.

Melden Sie sich jetzt kostenlos an!

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unser Ziel ist es, informative und ansprechende Analysen zu liefern, die es dem Einzelnen ermöglichen, seine eigenen Anlageentscheidungen zu treffen. Weder TIKR noch unsere Autoren halten Positionen in einer der in diesem Artikel erwähnten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!