WEC Energy 股票的关键统计数据

- 52 周区间: 100.6 美元至 118.5 美元

- 当前价格: 117.6 美元

- 最高目标价:140 美元

发生了什么?

WEC 能源集团(WEC)是一家受监管的电力和天然气公用事业公司,为威斯康星州、伊利诺伊州、密歇根州和明尼苏达州的 470 万客户提供服务,该公司正在实施一项到 2030 年的 375 亿美元的资本建设计划,以满足 3.9 千兆瓦的新数据中心需求,其股价为 117.58 美元,接近其 52 周高点 118.53 美元。

2025 年第四季度的财报证实了这一催化剂:WEC 公布的 2025 财年调整后每股收益为 5.27 美元,同比增长 8%,超过了 LSEG 在第四季度达成的 1.40 美元的共识,同时宣布增加 10 亿美元的资本计划,这与微软决定将其威斯康星州芒特普莱森特的数据中心园区再扩建 15 栋大楼有关。

威斯康星州分部是公司核心的受监管公用事业业务,也是主要的盈利引擎,该分部在2025 财年实现净收入 10.5 亿美元,同比增长 22.2%,而威斯康星州的零售电力交付总量增长了 2.2%,随着数据中心负荷的增加,预计仅 2026 年大型商业和工业需求就将增长 5.8%。

今年 1 月,WEC 董事会批准将股息上调 6.7%,达到每股 3.81 美元,这是该公司连续第 23 次上调年度股息,WEC 还于 2 月 23 日定价发行了 4 亿美元的 4.75% 优先票据,以支持其不断加速的基础设施融资需求。

公司总裁兼首席执行官斯科特-劳伯(Scott Lauber)在第四季度财报电话会议上表示,"我们预计 2026 年至 2030 年期间,长期每股收益复合年增长率为 7% 至 8%",随着橡树溪、巴黎和可再生项目投入使用,2028 年开始,每股收益将加速增长至该区间的上半部分。

威斯康星电力公司在 2030 年之前的竞争地位取决于三股汇聚在一起的力量:价值 126 亿美元的可再生能源建设,增加了 6500 兆瓦的发电能力;位于华盛顿港的 Vantage 数据中心,近期需求为 1.3 千兆瓦,长期潜力为 3.5 千兆瓦;4 月份提交的威斯康星州费率案例提案,涵盖 2027 年和 2028 年的远期测试年,将正式规定数据中心客户全额支付基础设施成本的分配份额。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间 - 使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 WEC 的看法

华尔街对 WEC 股票的看法

推动 WEC 数据中心建设的 375 亿美元资本循环直接映射到 TIKR 共识的每股收益增长,预计归一化每股收益将从 2025 年的 5.27 美元增长到 2028 年的 6.50 美元,年均复合增长率为 7.3%,与管理层提出的 7%-8% 的长期增长目标相吻合。

在这一轨迹的基础上,TIKR 预计息税折旧摊销前利润率将从 2025 年的 40.1% 增长到 2028 年的 48.7%,因为威斯康星分部在 2025 年已经实现了 22.2% 的净收入增长,并吸收了橡树溪燃机涡轮机和巴黎 RICE 发电项目投入使用带来的固定成本杠杆效应。

华尔街目前的定位反映出谨慎乐观的态度,而非坚定的信念:19 位分析师中有 7 位买入、1 位跑赢大盘、10 位持有、1 位卖出,平均目标价为 123.09 美元,与 117.58 美元相比仅有 4.7% 的上涨空间。

目标价差更能说明问题,140.00 美元的高目标价代表了分析师对微软和 Vantage 数据中心的全面增长的定价,而 108.00 美元的底线则反映了伊利诺伊州费率案和结算账单信贷对财务净负债比率指标造成的结构性压力,超出了管理层目前的指导。

估值模型说明了什么?

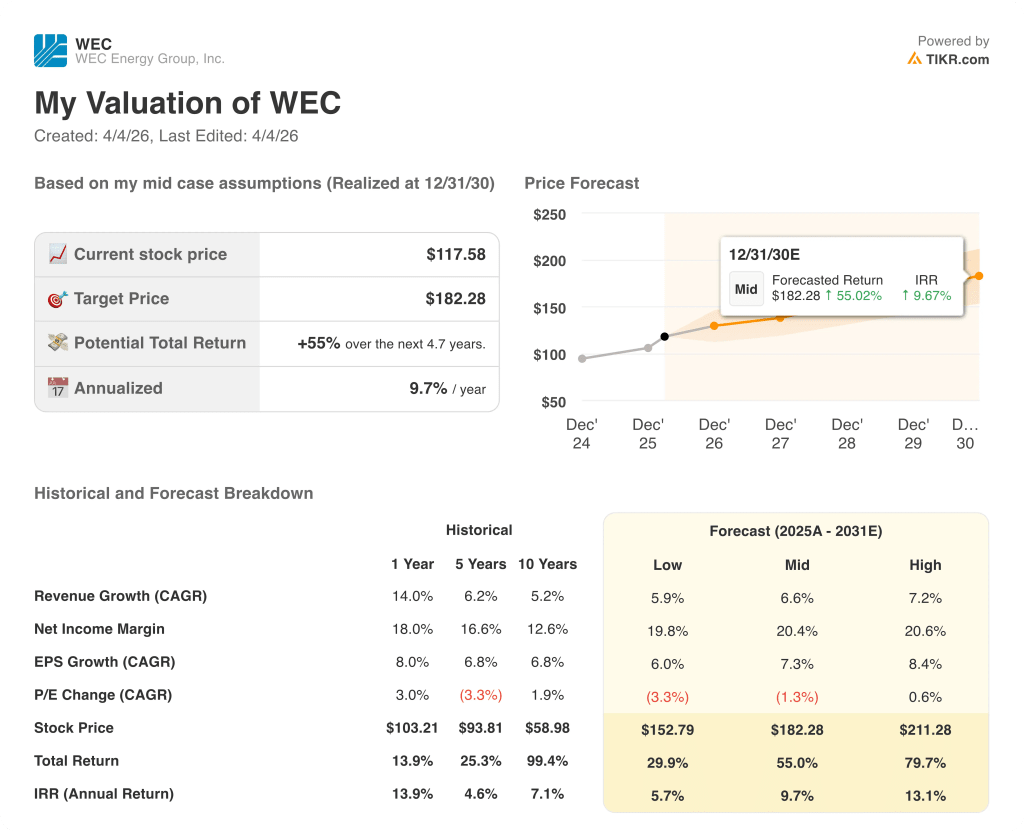

TIKR 中值模型假设到 2030 年的收入年均复合增长率为 6.6%,净利润率为 20.4%,得出的目标价格为 182.28 美元,总回报率为 55%,年化内部收益率为 9.7%。

2026 财年正常化每股收益为 5.60 美元,远期收益为 21 倍,尽管 WEC 股票的增长前景大大优于上一个五年期(当时每股收益年增长率为 6.8%,且没有可比的需求催化剂),但其股价与其自身的历史远期倍数保持一致,这使得 WEC 股票的估值与近期共识相当,但与管理层已确定日期并量化的 2028 年拐点相比却被严重低估。

这一拐点的运营理由已经开始显现:威斯康星州的大型商业和工业部门预计仅在 2026 年就将增长 5.8%,Vantage 已于 2025 年 12 月破土动工,而 TIKR 模型的 182.28 美元目标仅假定到 2030 年每股收益达到 7.62 美元的中位数,管理层自己提出的从 5.27 美元基数年均复合增长率 7%-8% 的指导意味着,在没有 Point Beach 替代发电或签订更多超级分销商的情况下,这一数字是可以实现的。

首席执行官斯科特-劳伯(Scott Lauber)在 2 月 5 日的财报电话会议上表示,"从 2028 年开始,增长将加速到区间的上半部分",这正是 TIKR 模型的定价信号:这不是一家廉价的公用事业公司,而是一家其增长率被系统性低估的公用事业公司,其共识仍停留在数据中心前版本的 WEC。

主要风险在于伊利诺伊州:如果商业委员会拒绝或实质性修改拟议的 2.05 亿美元和解条款或 2027 年远期费率案例,1.3 亿美元的预期费率基础削减可能会加深,直接对整个模型所依赖的正常化每股收益基础造成压力。

威斯康星电力公司于 2026 年 4 月提交的威斯康星州总费率案(涵盖 2027 年和 2028 年的远期测试年)是近期最重要的一个数据点:数据中心客户的分配成本结构将验证或挑战管理层的说法,即超大型企业吸收其在 375 亿美元资本计划中的全部份额,而不会对居民费率造成负担。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 WEC Energy Group?

您是否应该投资 WEC Energy Group, Inc.

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 WEC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 WEC Energy Group, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 WEC 股票 → 免费使用专业工具分析 TIKR 上的 WEC 股票 → 免费使用专业工具分析 TIKR 上的 WEC 股票