Teradata 股票的关键统计数据

- 过去一周表现: -5.7

- 52 周区间: 18.4 美元至 41.8 美元

- 当前价格: 25.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

Teradata(TDC)是一家企业数据和人工智能分析平台,为全球最大的银行、航空公司和电信公司提供服务。2025年,Teradata的年度经常性收入总额(ARR)恢复了3%的正增长,达到152亿美元。目前,该公司股价为 25.31 美元,而 52 周最高股价为 41.78 美元,公司加速发展的基本面正开始弥补这一差距。

2 月 10 日公布的2025 年第四季度财报是这一转变的最有力证明:总收入 4.21 亿美元,比 IBES 一致预期的 4.008 亿美元高出 5%;调整后每股收益 0.74 美元,比预期的 0.56 美元高出 32%;单季度自由现金流 1.51 亿美元,使全年总现金流达到 2.85 亿美元,高于指导目标的上限。

公共云ARR(Teradata平台云托管部署产生的经常性收入)增长15%,达到7.01亿美元,目前占总ARR的46%,而云净扩展率(衡量现有云客户相对于一年前的支出)保持在108%,这意味着安装基础的增长速度超过了流失速度。

2月19日,Teradata与SAP就解决所有未决诉讼达成和解协议,预计将获得4.8亿美元的总付款,税前扣除费用后净额约为3.55亿至3.62亿美元,首席财务官约翰-埃德尔(John Ederer)在3月3日举行的摩根士丹利TMT大会上表示,将根据公司到期的4.5亿美元定期贷款评估这笔现金注入。首席财务官 John Ederer 在 3 月 3 日举行的摩根士丹利 TMT 大会上表示,这笔现金注入将与公司 2027 年 6 月到期的 4.5 亿美元定期贷款、新授权的 5 亿美元回购计划下的持续回购以及潜在的并购进行评估。

公司首席执行官斯蒂芬-麦克米伦(Stephen McMillan)在2025 年第四季度财报电话会议上表示:"我们已做好充分准备,在 2026 年继续保持盈利性增长,以健康的自由现金流为股东创造价值。

未来三到五年,Teradata 的竞争定位取决于三方面的发展:2026 年中期,Teradata 将在通用处理器上推出嵌入英伟达™(NVIDIA®)人工智能软件栈的内部部署硬件平台;人工智能工作室(AI Studio,用于直接在企业数据旁构建、部署和管理人工智能代理的统一平台)将投入商用;从 2025 年起,Teradata 将部署超过 150 个人工智能概念验证项目,管理层预计这些项目将转化为生产 ARR。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 TDC 的看法

华尔街对 TDC 股票的看法

2025 年 2.85 亿美元的自由现金流(衡量企业在支付运营费用和资本支出后产生多少现金的指标)证实,Teradata 的成本重组正在最关键的地方显现出来,将第四季度 22.8% 的运营利润率扩张直接转化为持久的股东回报。

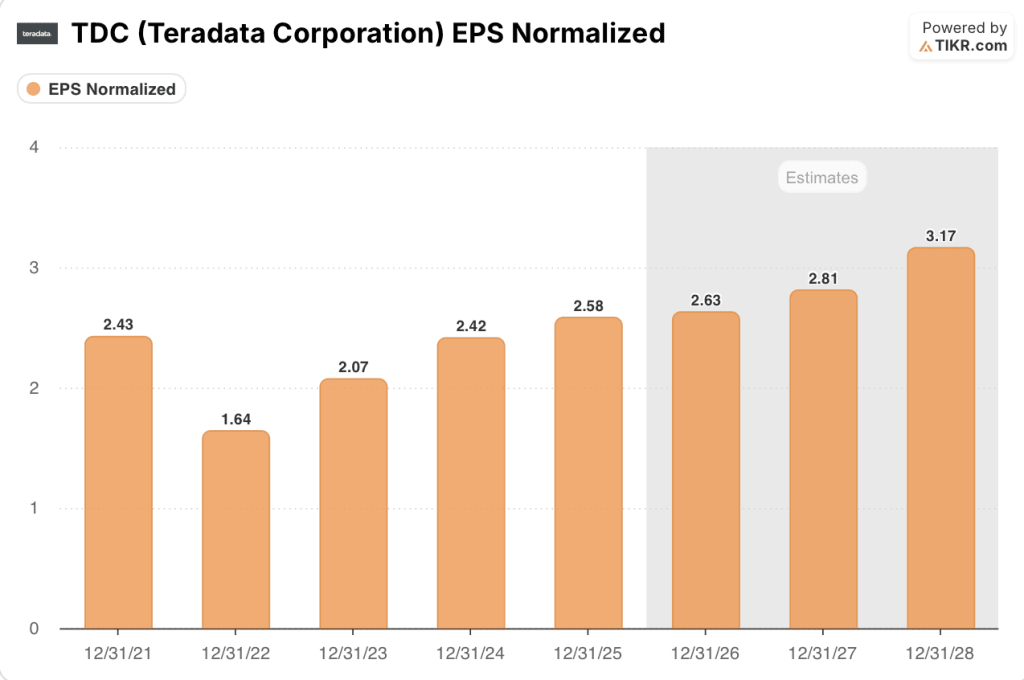

TIKR 的前瞻性预测显示,正常化每股收益将从 2025 年的 2.58 美元上升到 2026 年的 2.63 美元和 2027 年的 2.81 美元,这得益于同样的运营纪律,该纪律在过去三年中推动非美国通用会计准则(Non-GAAP)运营利润率增长了 500 个基点,管理层还提出了在 2026 年再增长 100 个基点的指导意见。

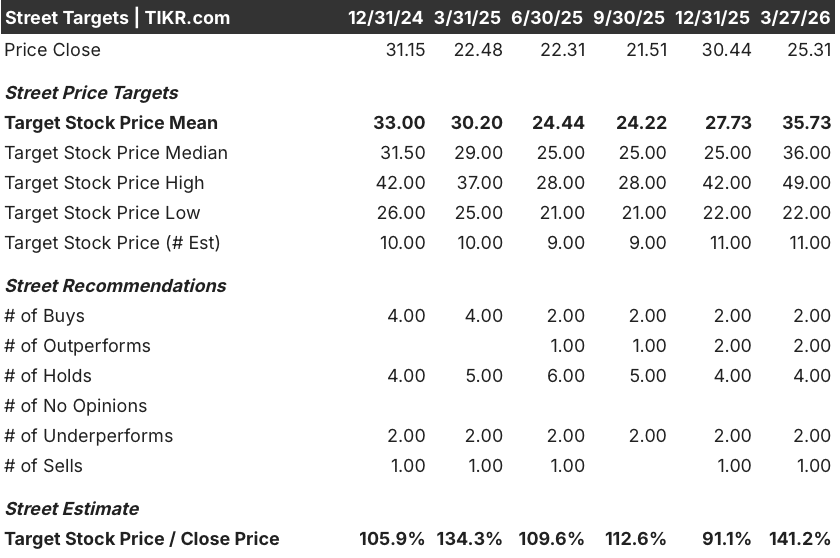

目前有 11 位分析师对 TDC 进行了评级,其中 2 位买入,2 位跑赢大盘,4 位持有,2 位跑输大盘,1 位卖出;平均目标价为 35.73 美元,与 3 月 27 日收盘价 25.31 美元相比,意味着 41.2% 的上涨空间,这表明该公司在数据上已经集体看淡了运营复苏。

目标价范围从低端的 22 美元,反映了围绕 GPU 硬件平台发布和人工智能服务 ARR 转换的执行风险,到高端的 49 美元,SAP 和解收益将加速债务削减或回购,而这一速度是基本假设所不具备的。

估值模型说明了什么?

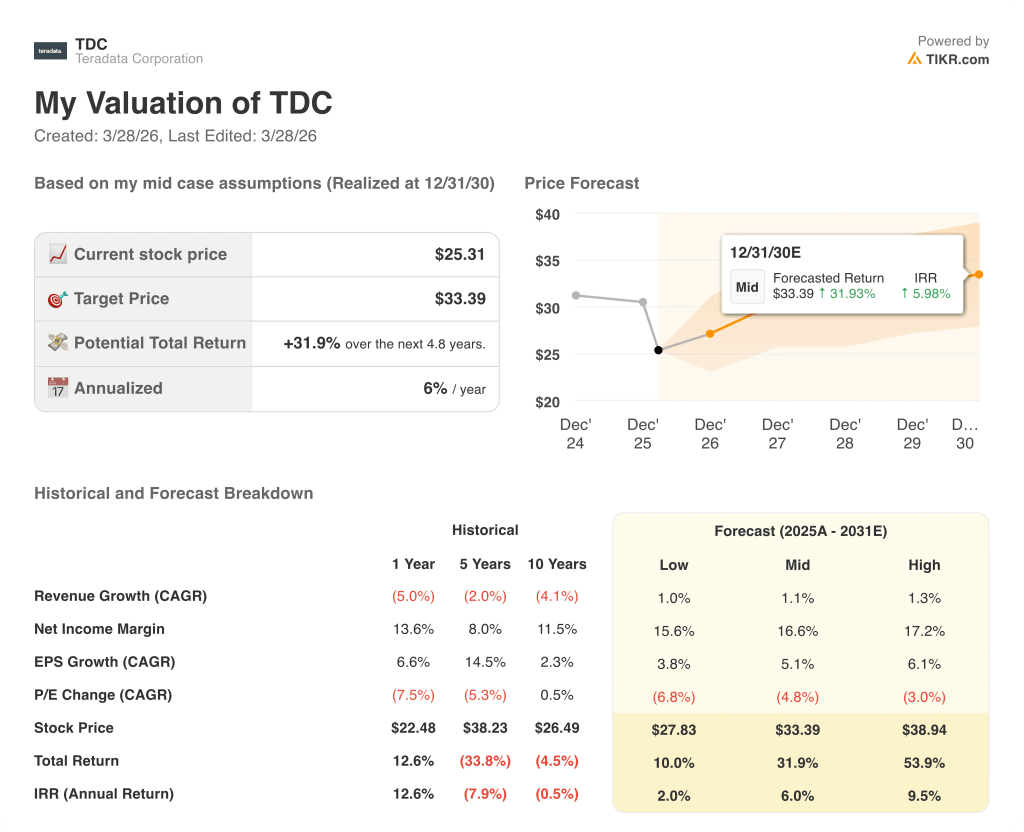

TIKR 的中期模型假定到 2030 年,收入年复合增长率仅为 1.1%,净利润率从 2025 年的 15%扩大到中期的 16.6%,但其目标价仍为 33.39 美元,隐含总回报率为 31.9%,因为真正的价值创造引擎是在稳定的资产负债率基础上,在咨询服务扭亏为盈和经营杠杆的推动下,FCF 利润率从目前的 17.1%扩大到 2026 年的 19.3%,到 2030 年的 32.1%。

市场将 TDC 视为收入下降的企业,但 TIKR 的模型在收入年均复合增长率仅为 1.1% 的情况下就能达到 33.39 美元,因为到 2030 年,FCF 利润率将翻一番以上。

自由现金流利润率已经在增长:自由现金流从 2024 年的 2.77 亿美元增长到 2025 年的 2.85 亿美元,TIKR 预计 2026 年的中点为 3.2 亿美元,从而验证了 33.39 美元的目标。

管理层承诺根据重新授权的 5 亿美元回购计划,将 50%的自由现金流用于回购,这表明这是资本纪律,而不是空谈。

主要风险在于,如果人工智能工作负载转换停滞,那么云计算ARR净扩张(衡量来自现有云计算客户的收入增长,目前为108%)将减速,从而压缩支撑模型中每一个FCF利润率假设的经常性收入增长。

将于 5 月份公布的 2026 年第一季度经常性收入数据,是对管理层 6% 至 8% 增长指导的首次现场测试,并将确认 2025 年的 150 个人工智能概念验证是否按照模型要求的速度转化为计费 ARR。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Teradata 公司?

您是否应该投资 Teradata 公司?

真正了解的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 TDC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立免费的观察列表,跟踪 Teradata Corporation 和您关注的其他所有股票。无需信用卡。只需提供您自己需要的数据。