PEG 股票的主要数据

- 年初至今业绩: 6

- 52 周区间: 75 美元至 91 美元

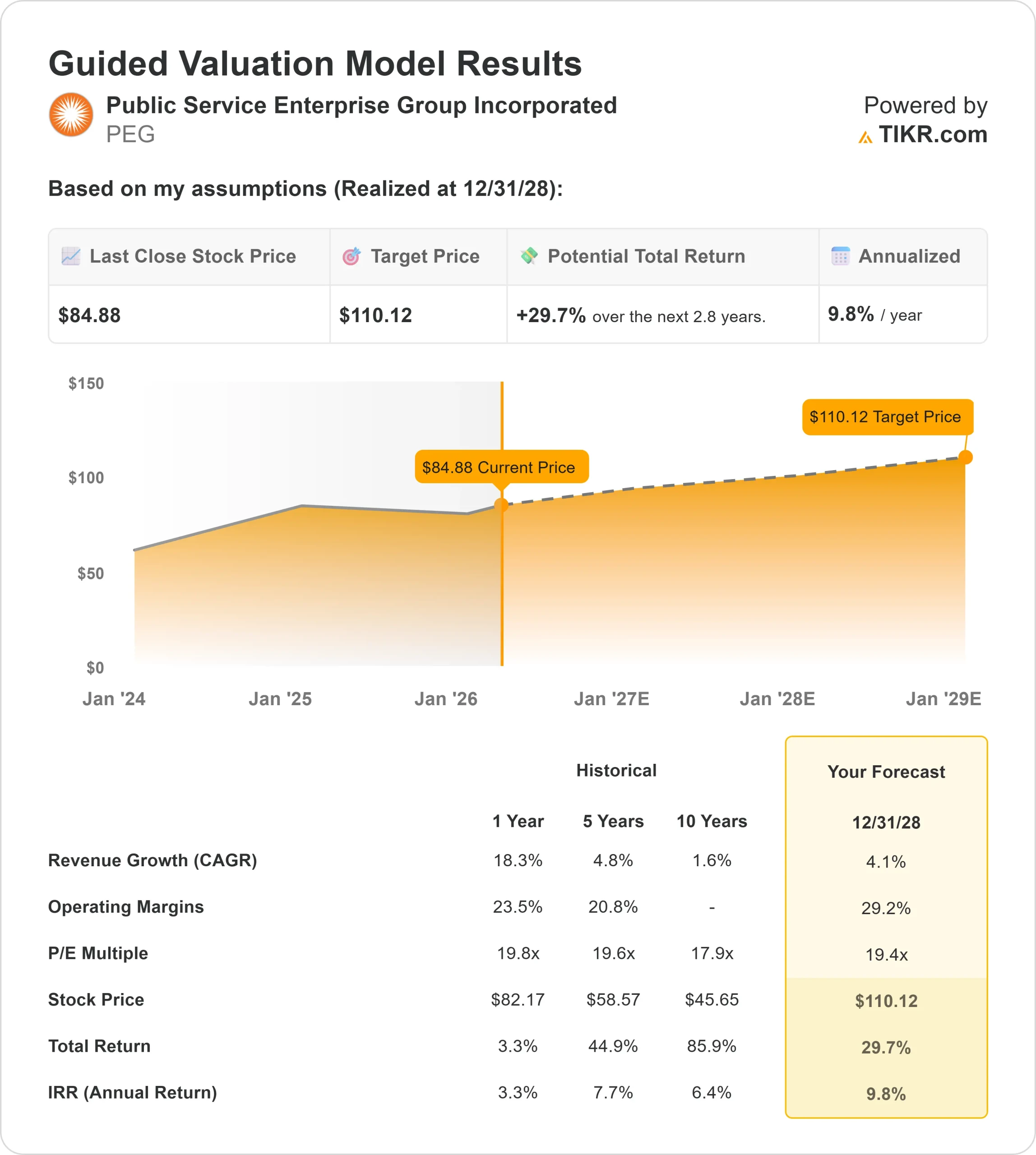

- 估值模型目标价:110 美元

- 隐含升幅: 30

使用 TIKR 分析您最喜欢的股票,如公共服务企业集团(免费) >>>

发生了什么?

公共服务企业集团该股在 2026 年备受关注,因为投资者关注的是盈利稳定、可预测、长期增长明显的公司,尤其是受监管的公用事业公司,因为这些公司的回报与基础设施投资而不是经济周期挂钩。

截至目前,该公司股价已上涨约 6%,交易价格接近每股 85 美元,整个行业与杜克能源公司(Duke Energy)、NextEra 能源公司(NextEra Energy)和多米尼克能源公司(Dominion Energy)等同行的情绪都在好转。

股价走高的原因是,PEG 的盈利达到了指导意见的上限,并推出了更有力的前瞻性指导意见,从而提高了未来增长的能见度。

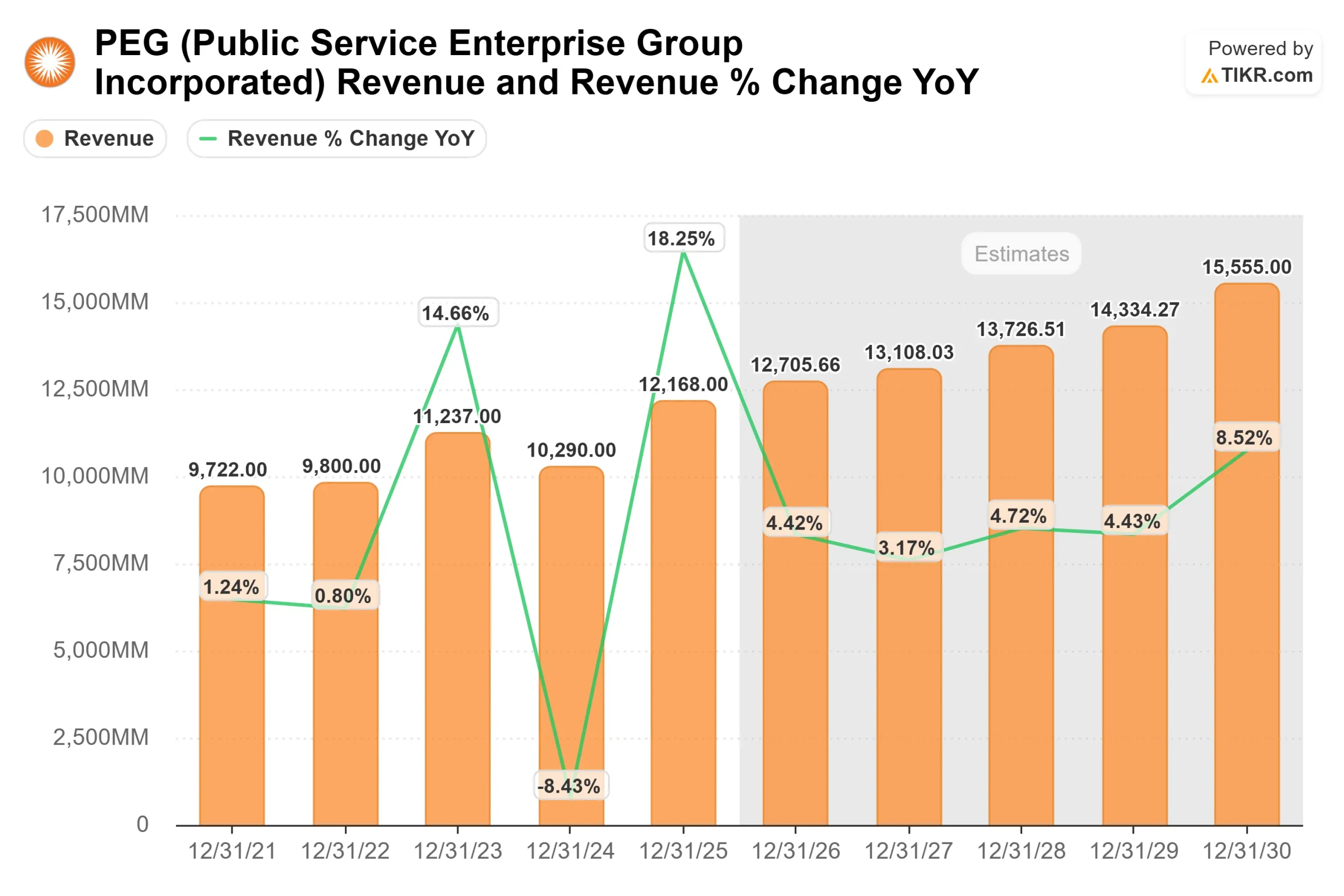

该公司公布的第四季度运营收益为每股 0.72 美元,2025 年全年运营收益为每股 4.05 美元,2026 年的收益指导值为每股 4.28 美元至 4.40 美元,这意味着约 7% 的增长,增强了持续的费率基础扩张将推动持续盈利的信心。

财报还强调了强大的执行力,包括连续 21 年达到或超过盈利预期、6% 的股息增长,以及在电网现代化和基础设施投资的支持下,到 2030 年 6% 至 8% 的长期盈利增长前景。

首席执行官拉尔夫-拉罗莎(Ralph LaRossa)表示,股息增长 "增强了我们对长期预测的信心"。

机构持股保持活跃,反映了大型投资者的持续兴趣。Van ECK 增持 43% 至 193 万股,Russell Investments 增持 26% 至 114 万股,Schroder Investment Management 增持 7% 至 231 万股,Legal & General 增持 6% 至超过 710 万股。

虽然包括 Richard Bernstein Advisors 和巴克莱银行在内的一些公司减少了持仓,但总体机构持股比例仍然很高,约占已发行股票的 73%。

即时评估公共服务企业集团的价值(使用 TIKR 免费) >>>

PEG 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 4

- 运营利润率: 29

- 退出市盈率: 19 倍

PEG 的增长动力来自于其受监管的公用事业模式,该公司通过电网升级、输电扩建和能效计划等基础设施投资获得批准的回报。

这创造了可预测的盈利增长,与工业或能源等行业相比,对经济周期的敏感度较低。

查看分析师对公共服务企业集团的增长预测和目标价格(免费) >>>

这一模式与杜克能源公司(Duke Energy)、NextEra Energy 和 Dominion Energy 等同行一致,但 PEG 的增长情况因其区域覆盖面和受监管的风险而略显谨慎。

在基础设施投资以及与电气化和电网现代化相关的电力需求不断增长所推动的费率基础持续扩大的支持下,预计收入将保持稳定增长。

预计利润率将提高到 29%,这主要得益于运营杠杆作用以及受监管盈利的较高组合,后者通常具有更稳定的回报。

PEG 将继续向受监管的基础设施投入大量资金,支持 6% 至 8% 的年费率基础增长,从而巩固长期盈利的可视性。

基于这些投入,模型估计目标价约为 110 美元,意味着约30% 的上涨空间,表明该股似乎被适度低估,未来业绩将由持续执行和受监管的增长驱动。

PEG 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出公共服务企业集团的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。