Verizon 股票的关键统计数据

- 过去一周表现 +0.5%

- 52 周区间: 38.4 美元至 51.7 美元

- 当前价格: 51 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

Verizon(VZ) 2025 年第四季度后付费电话净增 61.6 万部,创下六年来最佳季度用户表现,这家背负 1489 亿美元债务的电信巨头终于向市场展示了有底气的转机,股价报收于 50.97 美元。

首席执行官丹-舒尔曼(Dan Schulman)在连续五年市场份额下降后于 2025 年 10 月上任,他于 1 月 30 日宣布,Verizon 预计 2026 年后付费电话净增用户数量为75 万至 100 万,是 2025 年总数的 2 至 3 倍,调整后每股收益指导值为 4.90 美元至 4.95 美元,增长率为 4%至 5%,而五年历史平均增长率为负 1%。

支撑这一指导性目标的成本改革同样引人注目:舒尔曼在第四季度裁员 13000 人,确定在 2026 年节省 50 亿美元的运营费用,并将资本支出大幅削减至 160 亿至 165 亿美元,比 Verizon 和 Frontier 之前的总运行率合计减少了 40 亿美元,同时仍承诺今年至少新增 200 万次光纤传输。

1 月 20 日,Verizon 完成了对 Frontier Communications 价值 200 亿美元的收购,增加了覆盖 900 多万家庭的光纤网络基础设施,使 Verizon 的光纤覆盖总户数超过了 3000 万户,这为舒尔曼在2025 年第四季度财报电话会议上直接提出的交叉销售提供了重要机会:"我们在 Frontier 市场的无线服务渗透率明显偏低,"捆绑客户的流失率比独立无线用户低 40%。

Verizon 2026 年的自由现金流目标为 215 亿美元,这是自 2020 年以来的最高值,为授权三年内 250 亿美元的股票回购计划、连续第 20 次年度股息增长以及到 2027 年将净杠杆率恢复到 2.0 至 2.25 倍目标的债务去杠杆化提供了资金支持,这使得投资案例取决于舒尔曼的 "销量大于价格 "战略能否维持刚刚开始显现的数据。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 VZN 的看法

华尔街对 VZ 股票的看法

舒尔曼的第四季度用户数量出现拐点,这是多年来第一次真正意义上的销量增长,消除了市场对 Verizon 能否在不破坏性提价的情况下实现增长的核心疑虑,直接支撑了 2026 年调整后每股收益 4.90 美元至 4.95 美元的指导目标。

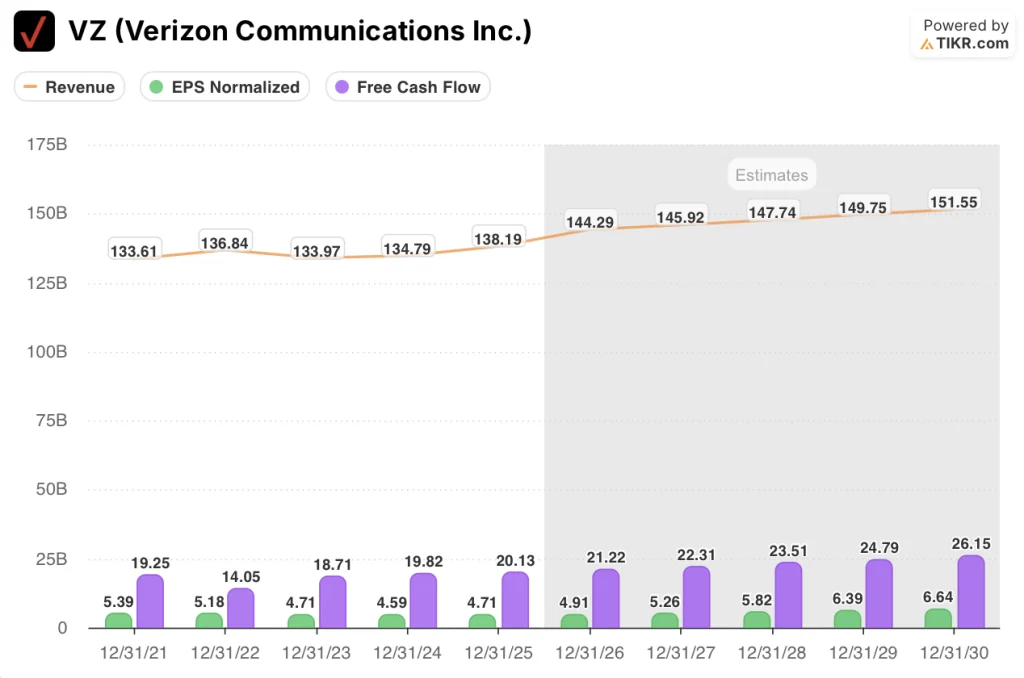

TIKR 的共识预测,2026 年的营收将增长 4.4%,达到 1443 亿美元,比 2025 年的 2.5%有所加快,而正常化后的每股收益将增长 4.3%,达到 4.91 美元,这是自至少 2021 年以来最大幅度的增长,这主要得益于 50 亿美元的运营支出削减,以及 Frontier 的息税折旧摊销前利润(EBITDA)贡献。

自由现金流利润率是衡量资本密集型电信业务的资本生成效率的最敏锐指标,也是最引人瞩目的指标:Verizon 的自由现金流利润率在 2022 年跌至 10.3%,在 2025 年恢复到 14.6%,TIKR 预计到 2027 年将进一步扩大到 15.3%,而AT&T 在 2025 年的利润率为 13.2%,到 2027 年仅扩大到 14.4%,随着 Frontier 协同效应的复合,Verizon 的差距将进一步扩大。

华尔街目前有 8 位买入,3 位跑赢大盘,14 位持有,0 位卖出,平均目标价为 50.54 美元,这意味着与目前 50.97 美元的收盘价相比,上涨幅度基本持平,不到 1%,这一共识尚未完全吸收舒尔曼的成本改革或前沿交叉销售的影响。

42 美元的最低目标价与 71 美元的最高目标价之间 29 美元的价差反映了真正的两极分化:看跌者认为无线服务收入增长持平,债务总额达 1,489 亿美元,而看涨者则认为净增 75 万至 100 万后付费用户,215 亿美元的自由现金流将在 2027 年前转化为回购和去杠杆化。

估值模型说明了什么?

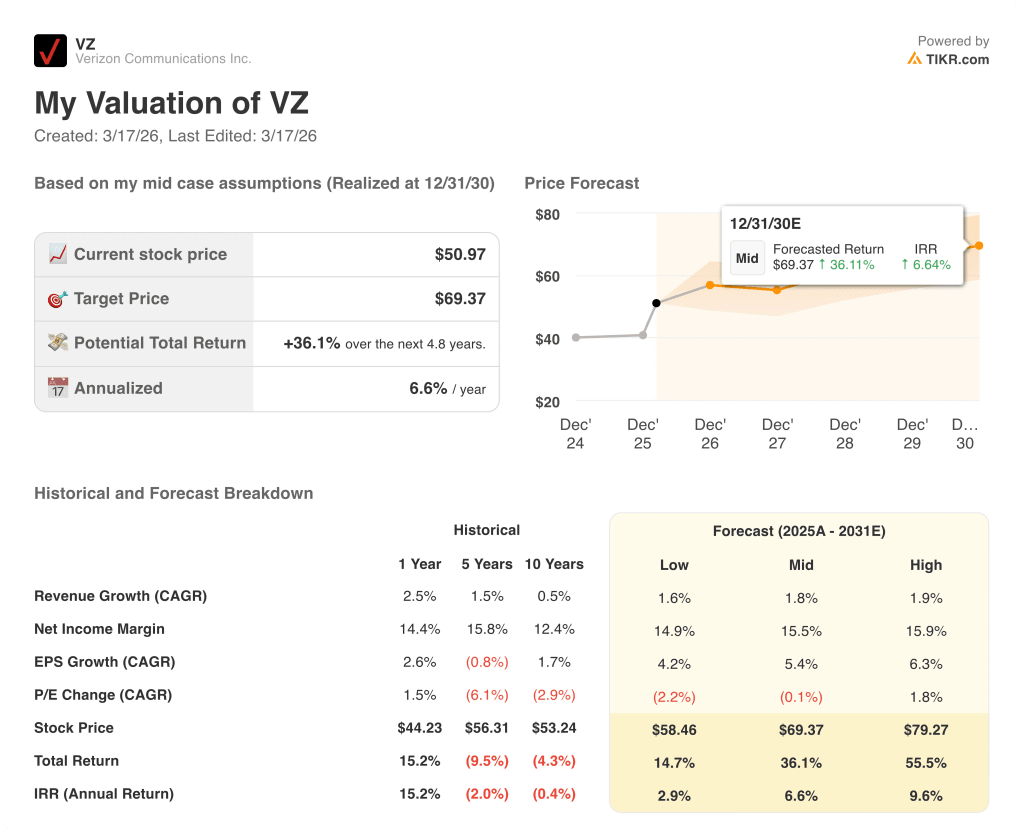

TIKR 的中期模型目标价为 69.37 美元,这意味着 4.8 年的总回报率为 36.1%,年化内部收益率为 6.6%,其驱动因素是假设每股收益年复合增长率为 5.4%,净利润率从 2025 年的 14.4% 增长到 2030 年的 15.5%,这些投入直接基于 50 亿美元的成本计划和到 2028 年达到 10 亿美元的 Frontier 协同效应。

市场将 Verizon 定义为一家停滞不前的股息公用事业公司,但三年内 250 亿美元的回购授权,以及 215 亿美元的自由现金流底线,使这一框架在数字上站不住脚。

TIKR 69.37 美元的目标是建立在每股收益年复合增长率为 5.4% 的基础上的,舒尔曼首次发布的 4% 至 5% 的增长指导已经证实,在融合带来的流失效益和 Frontier 无线交叉销售完全显现之前,这一增长率已经开始起步。

舒尔曼表示,仅流失率降低 5 个基点,Verizon 就能实现 75 万到 100 万净增目标的一半,这表明复苏是结构性的,而不是促进性的,在新的价值主张于 2026 年上半年推出之前,用户经济就已得到改善。

风险在于用户流失率:如果 2026 年上半年推出的新的消费者价值主张不能有意义地降低后付费电话的用户流失率,那么以销量为基础的收入模式就会停滞不前,4.90-4.95 美元的每股收益下限就会面临压力。

催化剂是 2026 年第一季度的财报,届时,舒尔曼全年 75 万至 100 万的指导范围内首次报告的后付费电话净增额将证实,流失率的下降和前沿交叉销售的势头是否在按部就班地进行。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Verizon Communications Inc.

您是否应该投资 Verizon Communications Inc.

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 VZ 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Verizon Communications Inc.无需信用卡。只需您自己决定所需的数据。