埃森哲股票的关键统计数据

- 过去一周表现: -8.5

- 52 周区间: 188.7 美元至 326.7 美元

- 当前价格: 196.7 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

全球 IT 服务和咨询公司埃森哲(ACN)正在努力成为占主导地位的企业人工智能集成商,该公司在单个季度就预订了 22 亿美元的高级人工智能工作,几乎是去年同期的两倍,而股价却比 52 周高点 198.87 美元低了 39%。

触发因素是去年 12 月发布的2026 财年第一季度财报,其中 187 亿美元的营收达到了指导目标的最高值,调整后的每股收益增长 10%,达到 3.94 美元,209 亿美元的预订额(包括 33 家客户,每家客户单季投入超过 1 亿美元)证实了这一需求论断。

高级人工智能收入(埃森哲将其定义为直接嵌入客户运营的GenAI、Agentic AI和Physical AI部署的收入)单季度首次突破11亿美元,自2023年该指标推出以来,11,000个项目的累计预订额达到115亿美元。

就在今天,埃森哲完成了对英国人工智能公司Faculty的收购,Faculty首席执行官马克-华纳(Marc Warner)随即被任命为埃森哲首席技术官,400多名人工智能专业人士加入公司,Faculty的企业决策智能平台Frontier也加入埃森哲的产品套件。

埃森哲董事长兼首席执行官朱莉-斯威特(Julie Sweet)在2026 财年第一季度财报电话会议上表示:"先进的人工智能正越来越多地嵌入到我们的大型转型项目中,要么使未来的企业使用成为可能,要么作为我们解决方案的一部分直接实施。

2026 财年 30 亿美元的收购预算、至少 93 亿美元的计划资本回报、3 月 31 日生效的 Reinvention Services 组织结构调整,以及计划于 3 月 19 日发布的 2026 财年第二季度财报,共同构建了一个多催化剂的业务跑道,使公司的调整后每股收益增长 5%-8%,因为根据管理层自己的说法,企业对人工智能的采用仍处于早期阶段。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ACNN 的看法

华尔街对 ACN 股票的看法

本季度高级人工智能预订额为 22 亿美元,同比增长近一倍,直接支撑了 2026 财年 2%-5% 的本地货币增长收入指导,以及 TIKR 对 2027 财年 780 亿美元的一致预期,因为预订额通常会在 2-4 个季度内转化为收入。

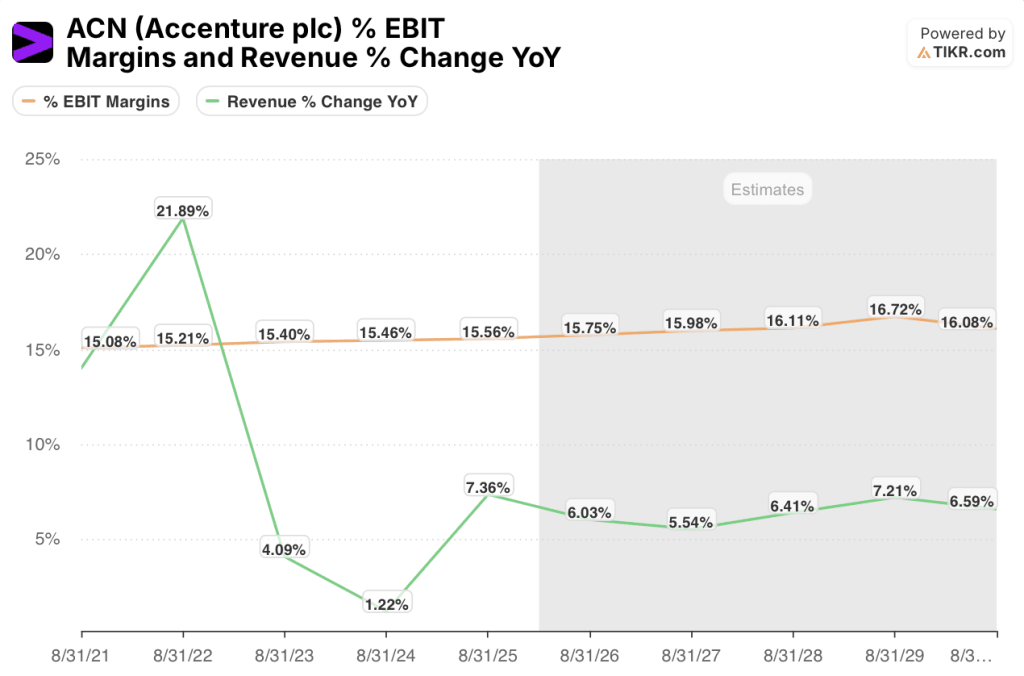

TIKR 一致预计,在人才轮换战略的支持下,埃森哲的息税前利润率将从 25 财年的 15.6% 增长到 26 财年的 15.8% 和 27 财年的 16.0%,而人才轮换战略已在第一季度实现了人均收入 7% 的增长。

华尔街的分析师对 ACN 的股票定位具有建设性,但并不乐观:27 位分析师中有 14 位买入,4 位跑赢大盘,9 位持有,1 位卖出,平均目标价为 280.22 美元,意味着较 196.65 美元有 42.5% 的上涨空间。

分析师的目标区间在 210 美元到 330 美元之间,这两极之间的距离直接映射出故事中已经预示的两种结果:企业全面采用人工智能,将累计 115 亿美元的高级人工智能预订额转化为加速增长的收入,这就证明了高端的合理性,而长期的自由支配支出疲软和联邦逆风则证明了低端的合理性。

估值模型说明了什么?

根据 TIKR 的中位模型,到 2030 年 8 月,埃森哲的股价为 312.04 美元,总回报率为 58.7%,年化内部收益率为 10.9%,收入年均复合增长率为 5.6%,净利润率从 25 财年的 11.7% 增长到预测期内的 12.0%,这得益于重塑服务重组、Faculty 和 Ookla 的收购,以及每年 30 亿美元的并购预算和专业人工智能能力的复合。

市场将埃森哲视为一家增长放缓的 IT 服务公司,但单季有 33 家客户的预订额均超过 1 亿美元,这完全违背了市场的看法。

TIKR的312.04美元目标要求埃森哲保持5.6%的收入年复合增长率,第一季度209亿美元的预订额和3月31日生效的重塑服务结构已经为这一增长率提供了支持。

管理服务预订额(提供盈利可见性的长期经常性收入合同)在第一季度达到了 111 亿美元,预订额与账单的比率为 1.2,该比率高于 1.0 表明管道的增长速度快于收入的增长速度,从而证实了模型的持久性假设。

如果企业人工智能的应用停滞在概念验证阶段,客户推迟全面转型计划,那么高级人工智能预订管道将停止转换,息税前利润率的扩张将发生逆转,TIKR 312.04 美元的中期目标将变得遥不可及。

3 月 19 日的 2026 财年第二季度财报将首次解读 Reinvention Services 重组和 Faculty 整合是否正在转化为管理服务预订量的加速增长;请关注与第一季度的 1.2 相比的账面订单比。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资埃森哲公司?

您应该投资埃森哲公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ACN 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪埃森哲公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ACN 股票 → 免费使用专业工具分析 TIKR 上的 ACN 股票 → 免费使用专业工具分析 TIKR 上的 ACN 股票。