VISA 股票的关键统计数据

- 过去一周表现: -3.2

- 52 周区间: 299 美元至 375.5 美元

- 当前价格: 307.1 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

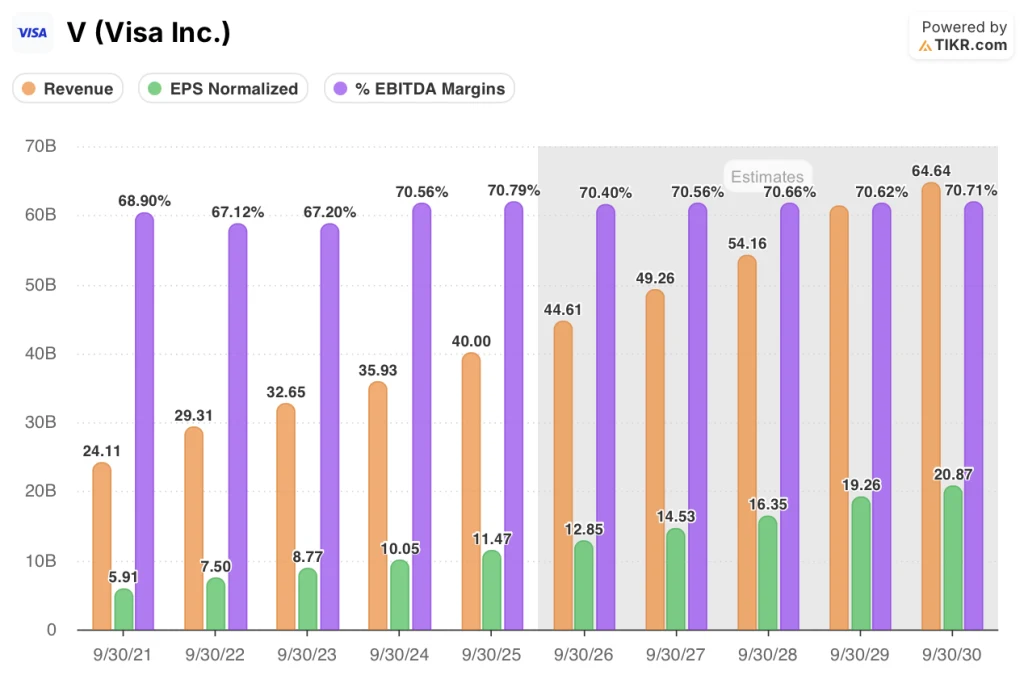

Visa(V)是全球最大的银行卡支付网络,每季度处理近 4 万亿美元的交易量,尽管其增长最快的业务部门在第一财季加速实现了 28% 的收入增长,但其股价仍比 52 周最高点 375.51 美元低 18.2%。

3 月 5 日,美银全球研究公司(Bank of America Global Research)重新给予 Visa 买入评级和 410 美元的目标价,认为由于投资者对人工智能破坏的担忧反应过度,支付行业被错误定价,而增值服务(建立在 Visa 核心网络之上的数据、欺诈工具和咨询产品等可产生费用的层级)带来了 32 亿美元的收入,约占第一季度总收入增长的一半。

按固定汇率计算,增值服务收入同比增长 28%,超过了 Visa 整体 15% 的净收入增长,达到 109 亿美元;商业和资金流动解决方案(包括企业卡和跨境商业支付)增长 20%,实时汇款服务 Visa Direct 交易增长 23%,达到 37 亿笔。

首席执行官 Ryan McInerney 在2026 财年第一季度的财报电话会议上表示:"我们的所有努力合在一起,实现了 15% 的净收入同比增长,我们的增长支柱继续取得非常强劲的业绩,"他还特别指出,商业和资金流动解决方案的固定美元收入增长了 20%,增值服务的固定美元收入增长了 28%。

Visa 正在其核心网络之上建立复合型收入层,其支撑因素包括:211 亿美元的剩余回购授权、稳定币结算量从 2025 年 8 月的 25 亿美元翻番后达到 46 亿美元的年化增长率,以及 Bridge 稳定币卡合作伙伴关系到年底将从 18 个国家扩展到 100 多个国家,而目前 307.14 美元的价格尚未反映出这些因素。

查看华尔街在市场其他股票扎堆之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 V 股的看法

华尔街对 V 股票的看法

博雅银行(BofA)3月5日将买入价恢复到410美元,将人工智能颠覆的说法重新定义为买入机会,因为Visa的第一季度财报已经显示了相反的情况:增值服务(建立在核心支付网络之上的收费层)加速增长28%,而更广泛的业务增长了15%。

该公司预计 2026 财年的营收为 446 亿美元,同比增长 11.5%,仅第一季度就实现了 15%的净营收增长,达到 109 亿美元,同时增值服务和商业解决方案的营收都超过了预期。

此外,息税折旧摊销前利润率预计将保持在 70.4% 附近,正常化每股收益将从 2025 财年的 11.47 美元攀升至 2026 财年的 12.85 美元,管理层提出的 2026 财年后半期逐步提高定价以及所有四个产品组合的增值服务附着率持续扩大都将支持这一增长轨迹。

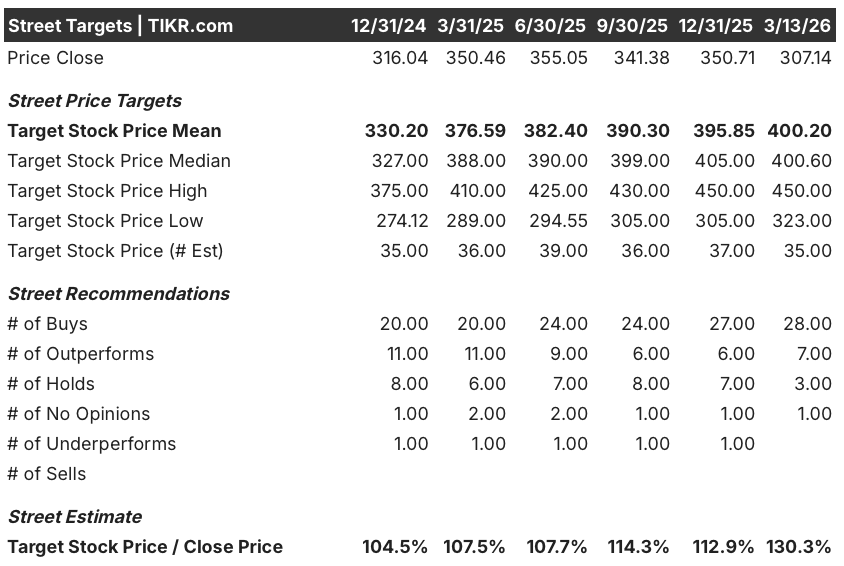

目前,28 位分析师将 Visa 评为 "买入",7 位评为 "跑赢大盘",仅有 3 位 "持有",0 位 "卖出",平均目标价为 400.20 美元,与目前 307.14 美元的收盘价相比,意味着 30.3% 的上涨空间。

分析师目标价低点 323.00 美元和高点 450.00 美元之间的价差直接反映了两个已经开始的发展:低点反映了挥之不去的 CCCA 监管风险和低于预期的外汇波动,而高点则反映了全面增值服务货币化和 Visa 100 多家活跃合作伙伴刚刚开始产生的代理业务量增长。

估值模型说明了什么?

根据 TIKR 的中期模型,到 2030 年 9 月 30 日,Visa 的股价为 500.19 美元,这意味着总回报率为 62.9%,年化内部收益率为 11.3%,收入年复合增长率为 9.4%,净利润率为 54.4%。

市场将从 52 周高点下跌 18.2% 视为估值风险,但 2025 财年 216 亿美元的自由现金流和 211 亿美元的剩余回购授权说明了不同的情况。

稳定币结算量从 2025 年 8 月的年化 25 亿美元翻了一番,到第一季度收盘时达到 46 亿美元,再加上 Bridge 合作伙伴关系扩展到 100 多个国家,这为 TIKR 模型 9.4% 的收入年复合增长率提供了一个具体的运营基础,而目前 307.14 美元的价格并没有反映出这一点。

首席产品和战略官杰克-弗雷斯特尔(Jack Forestell)在 3 月 11 日举行的沃尔夫金融科技论坛上证实,VAS 的增长率已连续五年超过 20%,其四个子业务在可寻址市场的渗透率均为较低的个位数,这预示着目前的价格并未反映出 VAS 的发展空间。

因此,主要风险在于外汇波动:首席财务官克里斯-苏(Chris Suh)在 1 月 29 日的财报电话会议上指出,持续的低汇率波动会在第二季度和第三季度造成更大的拖累,如果这种情况持续下去,就会压缩国际交易收入线,而这正是 TIKR 模型收入增长假设的基础。

2026 财年第二季度财报预计将于 4 月下旬发布,届时将确认增值服务是否能在没有第一季度激励机制的影响下保持 20% 以上的增长;请关注增值服务收入线,以及第一季度 32 亿美元的收入是否会连续增长。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Visa 公司?

您应该投资 Visa 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 V 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Visa 公司。无需信用卡。只需您自己决定所需的数据。