Plug Power (PLUG) 的关键统计数据

- 52 周区间:0.99 美元 - 4.58 美元

- 当前价格: 3.22 美元(2026 年 6 月 5 日收盘价)

- 市场目标价(平均值):~$3.62

- 市值:约 45 亿美元

- 2026 年第一季度收入:1.635 亿美元(同比增长 22)

- 2026 年第一季度毛利率:(13%),2025 年第一季度为(55

- 2026 年第四季度 EBITDA 目标:公司指导为正

- 现金总额:8.02 亿美元(2.23 亿美元不受限制)

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如 PLUG)的价值 >>>

从 -55% 到 -13%:利润率变动的实际意义

Plug Power(PLUG) 在过去十年的大部分时间里都在要求投资者相信氢经济即将到来,并相信Plug 将在氢经济到来时抓住机遇。

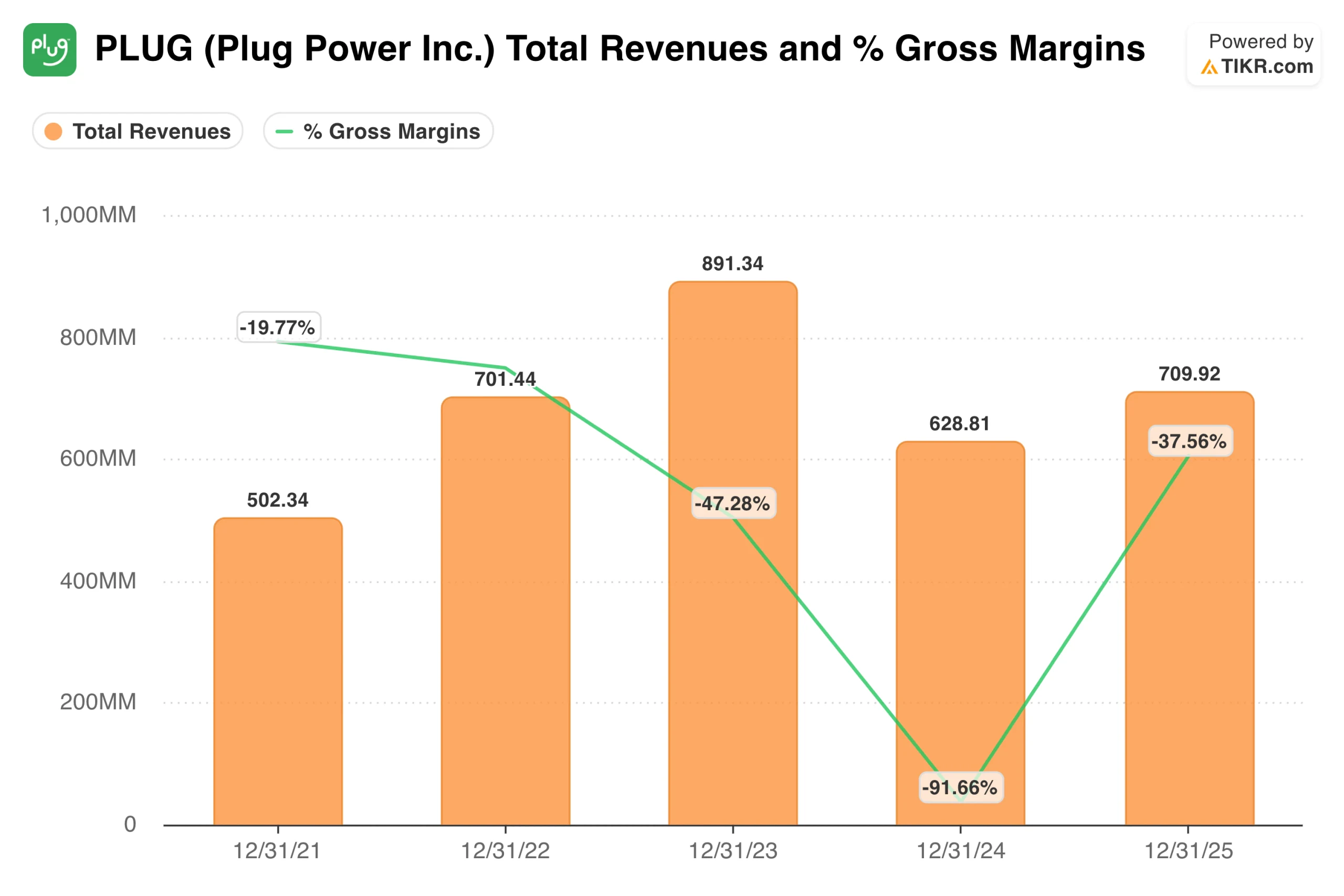

这一论断耗费了很多耐心,2023 年和 2024 年的营业亏损都超过了 10 亿美元,2024 年的毛利率达到了-91%,2023 年的收入达到了 8.91 亿美元的峰值,随后一年又急剧下降。

2026 年第一季度的业绩是该公司一段时间以来最令人鼓舞的数据。收入达到 1.635 亿美元,同比增长 22%,比一致预期高出 17%。

更重要的是,毛利率从 2025 年第一季度的-55% 下降到 2026 年第一季度的-13%,一年之内提高了 42 个百分点。首席财务官何塞-路易斯-克雷斯波(Jose-Luis Crespo)直截了当地描述了本季度的情况:"我们的收入超出了内部预期,实现了利润率和每股收益目标,并继续加强我们的财务状况。

收入和毛利率图表展示了更全面的多年情况。到 2024 年,由于氢气生产成本超过了 Plug 公司根据长期服务合同所能收取的费用,利润率急剧恶化,在开始复苏之前达到-91%的低谷。

到 2025 年,利润率下降到-37%,这反映了重新谈判的合同、GenDrive 服务业务中生产率的显著提高,以及通过自有生产降低了对电网的依赖。2026 年第一季度的额外 24 个百分点的改善表明,结构性修复仍在继续,而不是趋于平稳。

查看分析师对 PLUG 股票的增长预测和目标价格(免费!) >>>

与预期相比的执行力:终于开始改变的模式

Plug Power 公司一直以来令人沮丧的问题之一就是管理层的指导与实际业绩之间的差距。最近几个季度,这种模式正在发生明显的变化。

在过去五个季度中,有四个季度的收入超出预期,其中 2026 年第一季度超出预期 17%,是这一系列中最强劲的。2026 年第一季度的息税折旧摊销前利润也超出预期。2025 年第三季度和第四季度的息税前利润大幅低于预期,乍一看令人担忧,但这是由非现金减值费用而非运营恶化造成的。

即使这些费用对损益表造成了影响,但基本业务仍在不断改善。2025 年第四季度的财报引发了单日 23% 的价格波动,这是近期市场对 Plug 财报的第一次真正积极的反应,2026 年第一季度的财报也带来了小幅上涨。

连续两次积极反应所传递的信息是,市场开始认真对待公司的运营进展。

立即查看 Plug Power 的价值(使用 TIKR 免费) >>>

市场仍在观望

分析师群体尚未宣布公司扭亏为盈,数据清楚地反映了这一态势。目前有 16 位分析师在研究 PLUG,少于一年前的 21 位。建议分为 5 买入、12 持有和 3 卖出,反映出谨慎而非确信。

平均目标价约为 3.62 美元,而当前价格为 3.22 美元,意味着较当前水平有约 12% 的上涨空间。

分析师人数的减少本身就值得注意。在过去的一年里,Plug 并没有随着运营情况的改善而形成覆盖势头,而是一直在失去研究人员的关注。如果 2026 年第四季度能兑现 EBITDA 为正的承诺,这种情况可能会很快改变,但就目前而言,这意味着该股背后的机构赞助比价格高得多的时候要少。

7 美元的高目标股价表明,至少有一位分析师认为股价会在此基础上翻一番。要实现这一目标,盈利拐点必须如期到来。

看涨者的赌注

- 单位经济效益的修复速度比市场预期的要快。毛利率从 2024 年的 -91% 到 2026 年第一季度的 -13%,这是一个重大的结构性转变。如果这一轨迹持续到今年剩余时间,正毛利率将成为近期的现实结果,从而大幅改变运营亏损的计算方法,并压缩实现 EBITDA 正增长的时间表。

- 电解槽业务增加了第二个增长动力。Plug 最近赢得了 H2Open 颁发的 275 兆瓦绿色氢气前端工程设计奖,并与乌兹别克斯坦签署了具有约束力的税收激励协议。与两年前相比,材料处理和电解槽业务共同构成了公司更加多元化的商业基础。

- 一个季度的盈利就能重塑整个故事。作为一家上市公司,Plug 从未报告过 EBITDA 为正值的季度。按照管理层的指导,在 2026 年第四季度实现这一里程碑将是商业模式大规模运作的第一个具体证据,而不仅仅是在投资者推介会上。在历史上,这种拐点曾推动有实际收入的扭亏为盈公司大幅扩大倍数。

熊市看点

- 不受限制的现金状况几乎没有出错的余地。Plug 第一季度末的现金总额为 8.02 亿美元,但其中约 5.79 亿美元是受限制的。可用现金余额约为 2.23 亿美元,这意味着如果 2026 年第四季度的盈利时间表出现任何闪失,都会立即引发是否需要额外融资的问题,而这种融资很可能会摊薄利润。

- 收入一致性尚未确立。2023 年全年收入达到峰值 8.91 亿美元,2024 年降至 6.29 亿美元,2025 年回升至 7.10 亿美元。三年收入年复合增长率基本持平,约为 0.4%。2026 年第一季度 22% 的增长率令人鼓舞,但这是在一个低迷的基础上实现的,未来两年的收入年均复合增长率共识仅为 17%左右。

- 分析师们的疑虑不减反增。在过去的一年里,分析师对该公司的覆盖率从 21% 降到了 16%,大多数建议仍然是 "持有"。这是一个已经听过扭亏故事的群体的姿态,他们正在等待数字来证实管理层的描述。

查看分析师对 Plug Power 股票的增长预测和目标价格(免费!) >>>

你应该投资 Plug Power 吗?

Plug Power公司是一家具有特定近期催化剂的扭亏为盈公司。2026 年第四季度息税折旧摊销前利润(EBITDA)为正的目标,就是该股的论点。如果 Plug 能实现这一目标,那么股价就有了可靠的上升通道,持有评级就会开始转为买入评级,而一家几乎完全以未来潜力为估值基础的企业就会开始因实际业绩而获得信贷。

如果达不到目标,现金头寸就会成为话题,故事就会重回大多数投资者已经听过不止一次的故事。

使用 TIKR,您可以查看多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数的长期趋势,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Plug Power。无需信用卡。只需提供您自己需要的数据。

寻找新机会?

- 看看亿万富翁投资者都在买 什么股票,这样 您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!