百事公司股票的关键统计数据

- 52 周区间: 128 美元至 171 美元

- 当前价格: 142 美元

- 市场平均目标价: 171 美元

- 最高目标价:195美元

- 分析师共识:4家买入/4家跑赢大盘/14家持有/1家卖出

- TIKR 目标模型(2030 年 12 月):199 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 百事可乐股价在第二季度实现增长。

北美食品销量终于转好,百事公司股票第一季度每股收益增长 9

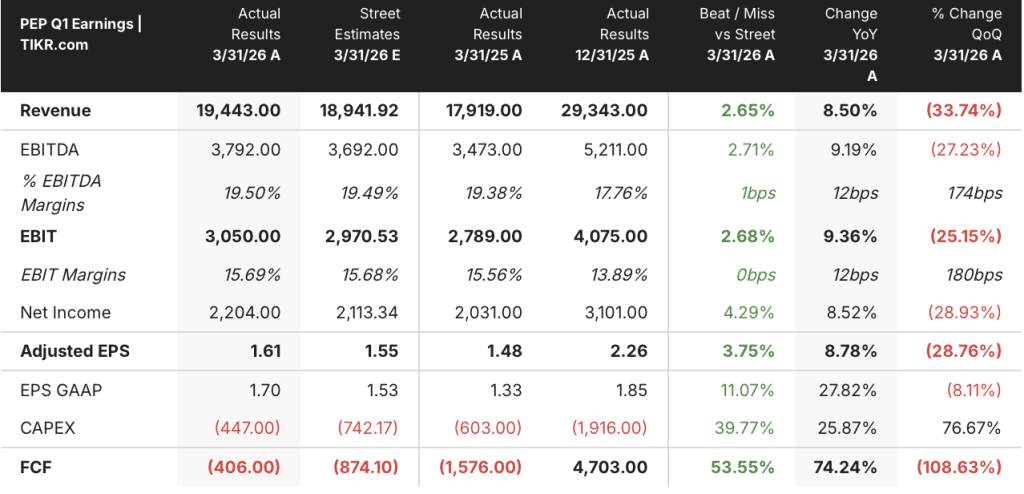

百事公司(PEP)2026 年第一季度每股收益为 1.61 美元,比市场预期的 1.55 美元高出约 4%,净营收同比增长 8.5%,达到 194 亿美元,原因是该公司期待已久的北美食品业务量恢复势头明显。

百事公司是一家全球性食品饮料企业集团,通过 Frito-Lay 在咸味零食领域占据领先地位,通过百事可乐和佳得乐在饮料领域占据领先地位,通过桂格燕麦在营养品领域占据领先地位。

北美食品部门(内部称为 PFNA)第一季度的销量增长了 2%,单位销量增长了 4%,与去年同期相比新增了 3 亿次消费。

乐事(Lays)、多力多滋(Doritos)和托斯蒂托斯(Tostitos)正在全球范围内进行重新调整,截至财报电话会议召开时,货架重置工作已完成约 50%。

PFNA 的 Away From Home 收入增长约为该部门平均水平的三倍,包括 SunChips、Smartfood 和 Siete 在内的允许零食组合增长了两位数。

在饮料方面,北美百事饮料公司(PBNA)的总收入增长了 9%,其中包括 2% 的有机增长和 7 个百分点的收购平台增长,包括以约 19.5 亿美元收购的益生菌苏打水品牌 poppi。

首席执行官拉蒙-拉瓜尔塔(Ramon Laguarta)在2026 年第一季度的财报电话会议上称,本季度 "净收入和有机收入增长均有所加快,方便食品的有机销售量也有显著改善",并确认公司在 PFNA 恢复方面 "比我们预期的时间稍早一些"。

该公司重申了全年 2% 至 4% 的有机收入增长和 4% 至 6% 的核心固定汇率每股收益增长的指导目标。

富国银行(Wells Fargo)将百事公司 2026 年 6 月 5 日的目标股价从 160 美元下调至 150 美元,尽管基本面数据开始好转,但这一举动仍凸显了部分投资者的谨慎态度。

百事公司宣布 2026 年 6 月的季度股息为每股 1.48 美元,同比增长 4%,这是该公司连续第 54 次上调年度股息。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → PEP 分析师为何持有 TIKR?

尽管富国银行下调了百事可乐的评级,但分析师仍维持其目标的原因何在?

百事公司股票的交易价格较华尔街平均目标价171美元折价17%,有21位分析师对该公司进行了分析,他们的一致看法是谨慎但不看跌。

4 位买入,4 位跑赢大盘,14 位持有,1 位卖出,这一分布反映出市场尚未完全相信经济复苏的说法,而这恰恰是机会所在。

第一季度调整后每股收益为 1.61 美元,比市场预期的 1.55 美元高出 3.75%,核心每股收益同比增长 9%,是最近几个季度中最大幅度的增长。

前瞻性每股收益轨迹建立在这一基础之上:一致预计 6 月份每股收益为 2.23 美元(同比增长约 5%),9 月份每股收益为 2.44 美元(同比增长约 7%),12 月份每股收益为 2.41 美元(同比增长约 7%),所有这些都是在正常化基础上得出的。

2026 年全年正常化每股收益预计约为 8 美元,四个季度的总和为 8 美元,2027 年将继续提高。

一致预计 6 月份的收入约为 240 亿美元(同比增长约 6%),9 月份的收入约为 250 亿美元(同比增长约 5%),这表明顶线复苏有望超越第一季度的增长。

息税折旧摊销前利润(EBITDA)的情况强化了盈利轨迹:第一季度的息税折旧摊销前利润为 38 亿美元,超过了市场预期的 37 亿美元,息税折旧摊销前利润率为 19.5%,同比增长 12 个基点,尽管对 PFNA 进行了大量投资,但仍保持稳定。

首席财务官史蒂夫-施密特(Steve Schmitt)直接指出生产率是结构性抵消的原因,并指出裁员、工厂关闭和 SKU 合理化正在转化为北美食品公司每小时箱数指标的改善和单位成本的降低。

尽管施密特承认美国生产、分销和零售成本上升带来的通胀即将到来,但公司 6 至 12 个月的大宗商品对冲计划为近期成本提供了可视性。

PEP 的股价相对于该公司自己的目标价而言被低估了,即使是最谨慎的持有者,其目标价也高于目前的价格,而高预测的牛市价格为 195 美元。

2026 年 7 月 9 日发布的第二季度财报将是百事可乐下一个清晰的解读窗口,它将揭示 PFNA 货架重置和创新推广是否正在将分销收益转化为持续的有机收入增长。

百事公司股票每季度收入超过可口可乐和 Keurig Dr Pepper 的总和

百事公司股票第一季度正常化每股收益为 1.61 美元,与同期可口可乐公司(KO)的 0.81 美元和 Keurig Dr Pepper 公司(KDP)的 0.37 美元相比相形见绌。

从远期预期来看,这一差距依然存在:根据共识,百事公司 6 月份的股价为 2.23 美元,而可口可乐为 0.93 美元,Keurig Dr Pepper 为 0.54 美元。

百事公司股票在 9 月份季度的综合每股收益进一步领先于这两家同行,一致预计百事公司股票在 9 月份季度的每股收益为 2.44 美元,而可口可乐和 KDP 分别为 0.88 美元和 0.63 美元。

错误定价的论点在此更加尖锐:百事公司股价接近 52 周低点,而其季度盈利能力是可口可乐的两倍多,这一比率在过去四个报告期一直保持不变。

2026 年百事公司股票价值是否被低估?TIKR 的 199 美元模型认为是,但有条件限制

TIKR 的基本模型认为,到 2030 年 12 月,百事公司的股价约为 199 美元,这意味着与目前 142 美元的价格相比,百事公司的总回报率约为 40%,即在约 4.6 年的时间里,年化回报率约为 8%。

中值假设收入年增长率约为 3%,净利润率约为 12%,与百事公司五年来约 11% 的历史利润率相一致。

如果 PFNA 完成货架重置和创新周期,有机收入达到 4% 至 6% 长期指导区间的高端,净利润率接近 13% 左右,那么 TIKR 的高案例将使百事公司股价达到约 284 美元,意味着总回报率约为 100%,或到 2035 年的年化回报率约为 8%。

如果伊朗战争成本上升的速度超过了对冲计划的吸收速度,有机增长保持在指导值的低端,利润扩张停滞不前,那么 TIKR 的低估值约为 201 美元,这仍然意味着在股息收入的基础上,百事公司的总回报率比当前水平高出约 41%,年化回报率约为 4%。

所有三种情况的共同点是,目前 142 美元的价格已经较内在价值有了很大的折让,如果顶线复苏和利润率防御同时失败,就会产生糟糕的结果。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师评级提升、盈利超预期和营收惊喜 → 百事公司的股票是否值得买入?

百事公司股票现在是否值得买入?

百事公司股票的交易价格为 142 美元,比市场平均目标价位 171 美元低 17%,比市场最高目标价位 195 美元低 27%。

TIKR 的基本情况表明,到 2030 年 12 月的总回报率约为 40%。随着第一季度每股收益同比增长 9%,以及北美食品销量几个季度以来首次转正,基本面拐点正在形成。

关键的变数在于 PFNA 货架重置是否会推动第二和第三季度的有机增长。

分析师如何评价 PEP 股票?

21 位分析师对百事公司进行了投资,其中 4 位买入,4 位跑赢大盘,14 位持有,1 位卖出。市场平均目标价为 171 美元,意味着从当前水平上浮约 20%。

谨慎的分布反映了对北美食品业复苏步伐的持续怀疑,但没有分析师的目标价低于现价,195 美元的高目标价意味着约 37% 的上涨空间。

你应该投资百事公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出百事可乐公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪百事公司。无需信用卡。只需您自己决定所需的数据。