Vistra 股票的关键统计数据

- 52 周区间: 133 美元至 220 美元

- 当前价格: 149 美元

- 市场平均目标价: 225 美元

- 最高目标价:320 美元

- 分析师共识:14 位买入,4 位跑赢大盘,1 位跑输大盘,1 位卖出

- TIKR 目标模型(2030 年 12 月):156 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → Vistra 股票在第二季度创下历史新高。

人工智能需求从理论走向现实,瑞致达第一季度息税折旧摊销前利润创历史新高

美国最大的竞争性发电商 Vistra Corp(VST) 在 2026 年第一季度实现了约 14.9 亿美元的调整后息税折旧摊销前利润(EBITDA),创下该公司历史上任何日历第一季度的最高纪录,这主要得益于较高的已实现能源和发电量价格,以及 2025 年底通过 Lotus 交易收购的资产所带来的贡献。

尽管得克萨斯州温和的天气影响了零售业绩,但该公司的收入仍达到 56.4 亿美元,比去年同期的 39.3 亿美元同比增长约 43%。

德克萨斯分部负责 ERCOT 发电业务,本季度调整后的息税折旧摊销前利润(EBITDA)约为 5.86 亿美元,同比增长超过 19%。

涵盖 PJM 和新英格兰地区的东部业务同比增长约 56%,贡献了约 8.01 亿美元。

财报发布后,Vistra 的股价攀升,路透社指出,在财报发布当天的盘前交易中,该公司股价上涨超过 5%。

首席执行官吉姆-伯克(Jim Burke)在2026 年第一季度财报电话会议 上发表声明,将这一结果归结为综合模式概念的证明:"尽管条件如此,我们的发电团队在弗恩期间表现非常出色,我们的天然气机组商业可用率达到 97%,核电机组达到 100%。

公司重申其 2026 年调整后息税折旧摊销前利润(EBITDA)指导范围为 68 亿美元至 76 亿美元,调整后增长前自由现金流指导范围为 39.3 亿美元至 47.3 亿美元。

该指导不包括待定的对 5500 兆瓦 Cogentrix 天然气组合的收购(目标于 2026 年下半年完成)所带来的任何贡献,也不包括与威仕特拉在 PJM 核电站的 Meta 公司签订的 20 年购电协议所带来的任何提升。

到 2026 年的前四个月,公司将回购约 5.25 亿美元的股票,并派发约 7500 万美元的普通股股息,今年公司已经向股东返还了约 6 亿美元。

惠誉(Fitch)和标准普尔(S&P)目前都将威斯特拉的企业信用评定为投资级,这是一个里程碑,触发了其优先担保债务协议下留置权的解除。

负荷增长预测在设计上保持保守:管理层的目标是,到 2030 年,ERCOT 的年增长率为 5%至 6%,PJM 为 2%至 3%,Burke 称这些数字 "低于许多第三方预测和 ISO 预测",但与实际发展速度相符。

查看华尔街在市场其他投资者涌入之前提升某只股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 《为什么 20 位分析师中有 18 位看好某只股票?

为什么 20 位分析师中有 18 位看好 Vistra 股票,尽管其股价已从高位回落?

尽管 Vistra 的股价比 52 周高点 220 美元低了约 32%,但分析师群体并没有退缩。

目前的共识是,14 位分析师 "买入",4 位分析师 "跑赢大盘",1 位分析师 "看淡大盘",1 位分析师 "卖出",平均目标价约为 225 美元,这意味着与当前价格相比有大约 51% 的上涨空间。

该公司的最高目标价为 320 美元,即使是平均目标价也比目前 Vistra 股票的交易价格高出很多。

牛市的基础是 EBITDA 的复合增长,这得益于结构性改善的电力需求环境,包括人工智能数据中心、电气化,以及保守的对冲策略,该策略已将很大一部分预期发电量锁定到 2027 年底。

息税折旧摊销前利润(EBITDA)的前瞻性估计显示出持续的扩张:一致预测 2026 年第二季度约为 17.6 亿美元,2026 年第三季度和第四季度各约为 20.6 亿美元,2027 年第一季度约为 17.3 亿美元,这使得 2026 年全年的 EBITDA 轨迹完全在重申的指导范围内。

2026 年第二季度和 2026 年第三季度的同比增长率分别约为 32% 和 32%,这反映了 Lotus 资产的贡献和 PJM 容量收入的加速增长。

收入估计也遵循同样的轨迹,一致预测 2026 年第二季度约为 57.7 亿美元,2026 年第三季度约为 71.0 亿美元,同比增长率分别约为 36% 和 43%。

市场最密切关注的不是基本业务是否能达到指导目标(对冲计划在很大程度上保证了这一点),而是 Cogentrix 和 Meta PPA 是否会增加高于重申范围的增长算法。

管理层表示,预计在 2026 年和 2027 年,公司将产生超过 100 亿美元的现金,其中约 30 亿美元用于股权回报,约 40 亿美元用于增长投资,剩余约 30 亿美元可用于 2027 年底前的进一步资本分配。

熊市的论据更简单:ERCOT 的远期曲线已经走软,电池在短期内增加了供应,大负荷接通的速度仍然慢于共识定价。

但由于两家机构的投资级评级、2026 年账面完全对冲、PPA 和收购不在指导范围内(这可能会使收盘时的中间价走高),证据的份量使大多数人站在了买方一边。

市场对 Vistra 股票的判断是,市场尚未对 Cogentrix 可能提供的上调指导进行定价。

2026 年的 Vistra 股票价值是否被低估?TIKR 模型显示

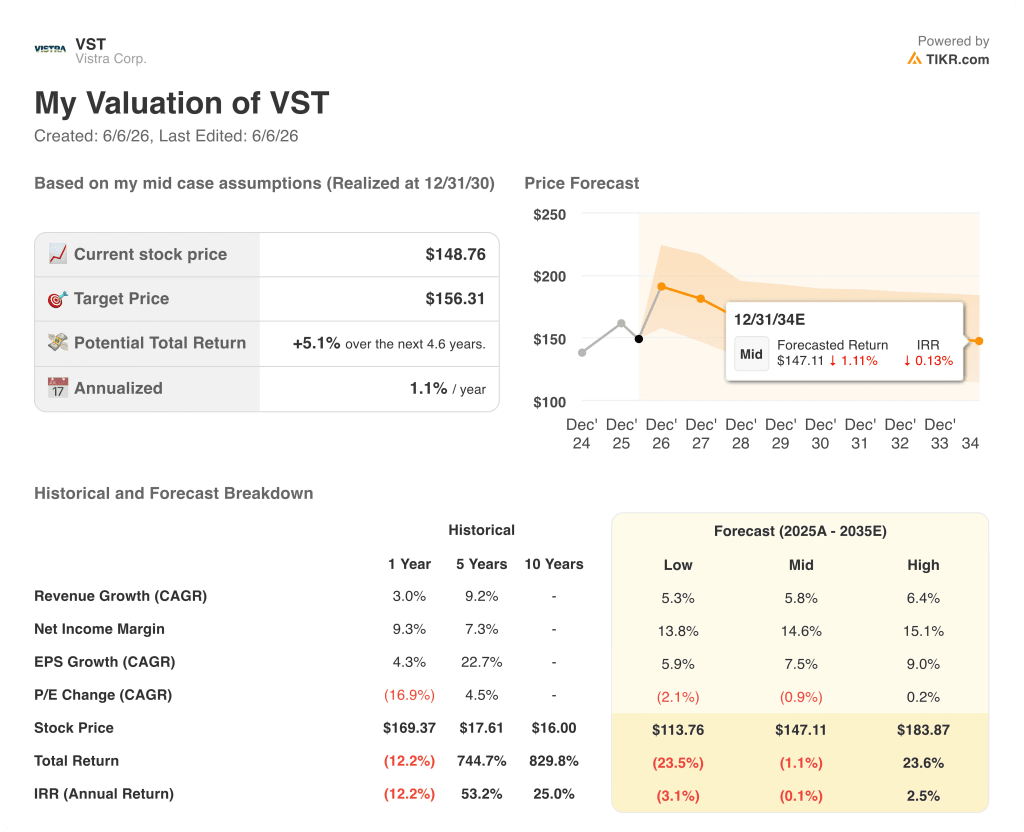

TIKR 的基本情况显示,到 2030 年 12 月,Vistra 的股价约为 156 美元,这意味着与目前约 149 美元的价格相比,总回报率约为 5%,或在未来 4.6 年中年均回报率约为 1%。

这就是该模型在当前假设条件下得出的真实情况:根据 TIKR 的中值输入,Vistra 股票的估值基本合理,预测期内的年均收入增长率约为 5.8%,净利润率为 14.6%。

不对称存在于情景尾部。如果收入增长率达到约 6.4% 的高端水平,利润率接近 15%,那么到 2030 年 12 月,模型得出的价格约为 184 美元,总回报率约为 24%,年化回报率约为 3%。在这种情况下,Cogentrix 将顺利关闭,Meta PPA 将持续到 2027 年及以后,ERCOT 负荷增长将达到管理层设定的 5% 至 6% 的目标。

如果收入增长放缓至接近 5.3%,利润率压缩至 13.8%,那么到 2030 年 12 月,模型为 Vistra 定价约为 114 美元,比现在下降约 24%,年化内部收益率约为负 3%。

情景框架使投资案例具体化:按照 TIKR 的基本情况,以目前的价格持有 Vistra 股票是合理的,而市场更看好的 225 美元均值则取决于 TIKR 模型尚未纳入的 PPA 和收购上升空间。在熊市情况下,需要压缩利润率,而对冲计划使得 2027 年之前不太可能出现这种情况,但也不能排除 2027 年之后出现这种情况的可能性。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → VST 的目标股价是多少?

VST 的目标股价是多少?

截至 2026 年 6 月初,根据 17 位分析师的估计,瑞致达公司股票的街边平均目标价约为 225 美元。最高目标价为 320 美元,最低目标价为 99 美元。

TIKR 的基础模型目标是到 2030 年 12 月达到约 156 美元,反映了比目前卖方共识所体现的更保守的收入增长和利润率假设。

2026 年,Vistra 是一项好的投资吗?

Vistra 公布的 2026 年第一季度调整后 EBITDA 达到创纪录的约 14.9 亿美元,并重申了 68 亿至 76 亿美元的全年指导目标。

该公司获得了惠誉和标准普尔的投资级评级,在 2026 年和 2027 年账面上进行了大量对冲,并持有约 14.75 亿美元的股票回购授权。

Cogentrix 收购案和 Meta PPA 不包括在目前的指导范围内,这代表着收购完成后的潜在上升空间。

您是否应该投资 Vistra Corp?

真正了解的唯一方法是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出瑞致达公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪瑞致达公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具来分析 TIKR 上的 VST 股票 → 免费使用专业工具来分析 TIKR 上的 VST 股票 → 免费使用专业工具来分析 TIKR 上的 VST 股票