宝洁股票的关键数据

- 52 周区间: 138 美元至 167 美元

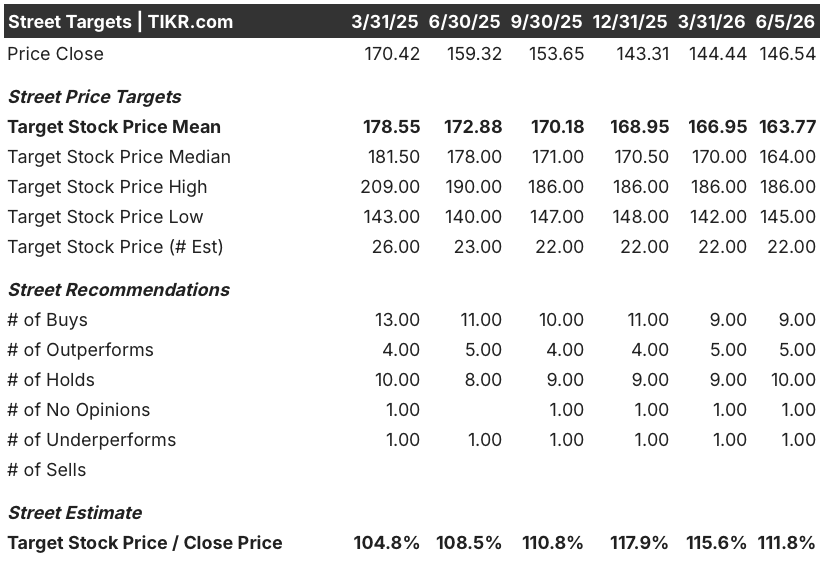

- 当前价格: 147 美元

- 市场平均目标价: 164 美元

- 最高目标价:186 美元

- 分析师共识:9 人买入,5 人跑赢大盘,10 人持有,1 人跑输大盘

- TIKR 目标模型(2030 年 6 月):201 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 宝洁股价超过第三季度预期。

宝洁股价因美容需求超出第三季度预期,但警告称 2027 财年石油需求将达 10 亿美元

宝洁公司(Procter& Gamble,PG)4月24日公布的2026财年第三季度净销售额为212.4亿美元,同比增长7%,超过了205亿美元左右的一致预期。

在 2 个点的销量和 1 个点的价格推动下,本季度有机销售额增长了 3%,所有 10 个产品类别和所有 7 个地区都实现了增长。

在潘婷(Pantene)和 SK-II 的推动下,美容部门的有机销售额增长了 7%。

就在这一季度,该公司也发出了前瞻性警告:首席财务官安德烈-舒尔滕(Andre Schulten)表示,布伦特原油从伊朗冲突前的每桶 60 美元左右飙升至目前的 100 美元左右,将在 2027 财年(即 2026 年 7 月开始的一年)造成约 10 亿美元的税后利润损失。

"Schulten在第三季度财报电话会议上说:"我认为大宗商品风险带来的影响是巨大的,因为从逆风的角度来看,10亿美元的税后利润是不值一提的。

宝洁公司还指出,与大宗商品相关的成本上涨、原料敞口以及中东冲突造成的物流中断,将在 2026 财年第四季度带来 1.5 亿美元的税后不利影响,其中几乎所有成本都将在第四财季产生。

该公司维持了 2026 财年 0% 至 4% 的有机销售增长和每股 6.83 美元至 7.09 美元的核心每股收益的指导目标,同时表示业绩将接近每股收益区间的下限。

在6月3日的德意志银行会议上,舒尔坦进一步阐述了已经开始的重组:宝洁公司将在两年内减少多达7000个非制造业职位,即大约15%,其中略多于一半的裁员已经执行。

该重组计划于 2025 年 6 月宣布,预计税前成本在 10 亿至 16 亿美元之间,目前已在供应链效率和组织速度方面取得了成效。

另外,宝洁公司将 2026 年 4 月的季度股息上调 3%,至每股 1.0885 美元,将公司连续 70 年的年度股息增长纪录延长至 70 年。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → PG 分析师为何将目标股价高于宝洁?

即使面临 10 亿美元的成本逆风,为何宝洁分析师仍将目标股价维持在 160 美元以上?

围绕宝洁(Procter & Gamble)股票的投资争论不在于 10 亿美元的石油逆风是否真实存在。而是市场是否对其定价过高。

宝洁公司第三季度正常化每股收益为1.59美元,比去年同期的1.54美元增长了3.2%,超过了一致预期的1.56美元。

对于未来前景,市场变得更加谨慎。2027 财年第一季度(截至 2026 年 9 月)的共识预期正常化每股收益为 1.97 美元,比去年同期下降了约 1%,反映了石油不利因素的提前消化。

下一季度,即 2026 年 12 月,共识每股收益估计为 1.90 美元,同比基本持平,表明华尔街认为成本压力趋于稳定,而不是加剧。

到 2027 年 3 月季度,共识恢复到温和增长,正常化每股收益估计为 1.62 美元,同比增长约 2%。

收入预期也有类似的衡量标准。共识认为,2027 财年第一季度的收入约为 230 亿美元,同比增长约 3%,2027 财年第二季度的收入也约为 230 亿美元。

22 位参与分析的分析师设定的平均目标价为 164 美元,最高目标价为 186 美元,这意味着从目前的 147 美元水平算起,平均目标价大约有 12% 的上涨空间,最高目标价大约有 27% 的上涨空间。

市场的共识是 9 家买入,5 家跑赢大盘,10 家持有,1 家跑输大盘,这一分布倾向于建设性,但也反映了实际的不确定性:持有群组承认石油不利因素已经量化,但尚未被抵消。

杰富瑞(买入,目标价 177 美元)认为,随着大宗商品利空因素的量化,宝洁的预期可以重设到一个更现实的基础上,同时宝洁保留了足够的利润弹性来支持每股收益的增长,并继续进行品牌投资。

摩根大通(增持,目标价 164 美元)指出,如果布伦特油价维持在每桶 100 美元附近,10 亿美元的数字是最坏的情况,宝洁可以通过提高生产率、创新定价和有选择地提价来部分抵消压力。

摩根士丹利(增持,目标价 166 美元)指出,即使宝洁继续投资创新和创造需求,2026 财年第四季度的利润率仍将面临税后成本飓风带来的直接压力,这种压力来得太快,短期内难以抵消。

Piper Sandler(中性,目标价 145 美元)承认短期生产率节约是部分缓冲,但预计宝洁仍需承受一定的成本压力。

宝洁公司股票的结构性论点是,宝洁公司在消费者没有容易替代品的日用品类中占有一席之地,每年可节省约 20 亿美元的生产成本,而且正在进行十多年来最深入的组织结构调整,所有这些都使其比大多数主要消费品同行有更多的杠杆来吸收石油冲击。

石油成本对 PG 和高露洁-棕榄公司股票 EPS 的冲击比较

宝洁公司 2026 年 3 月季度的正常化每股收益为 1.59 美元,比高露洁-棕榄公司(PL)同期的 0.94 美元高出近 70%,这一差距反映了两家公司业务规模的差异,同时也反映了宝洁公司吸收石油冲击的盈利基础更深厚。

前瞻性估计显示,宝洁股票的盈利压力更为明显:一致认为宝洁2026年6月季度的正常化每股收益为1.42美元,比去年同期的1.48美元下降了约4%,而高露洁估计为0.95美元,比去年同期的0.89美元增长了约1%--这意味着高露洁在进入逆风期时每股收益小幅增长,而宝洁则吸收了同比下降的影响。

到 2027 年 3 月,双方的轨迹都趋于复苏,宝洁的共识每股收益估计为 1.62 美元,高露洁为 0.98 美元,随着最严重的石油成本吸收通过损益表,双方都恢复了适度的同比增长。

从宝洁公司的数据来看,压缩是暂时的,但从绝对规模来看,压缩更加明显。投资者如果愿意看到 2027 财年的低谷,就等于买入了一家每股盈利能力是最接近的同行两倍多的企业,而其价格已经反映了坏消息。

2026 年宝洁股价是否被低估?TIKR的201美元目标将石油冲击视为暂时的

TIKR 的基本情况是,到 2030 年 6 月,宝洁公司的股价约为 201 美元,这意味着从目前约 147 美元的价格来看,总回报率约为 37%,即未来四年的年化回报率约为 8%。

中位情况假设收入年增长率约为 4%,净利润率约为 20%,每股收益年增长率约为 4%,市盈率变化为小幅负值,年增长率约为 (1)%,反映了随着成本压力逐渐缓解和正常化收益的重新出现,市盈率略有下降。

在熊市情况下,收入增长率约为 3%,净利润率接近 18%,股价仍在 205 美元左右,总回报率约为 40%,这表明宝洁的现金流和 70 年的股息增长为下行底线提供了支撑。

上行情况下,假设收入增长约 4%,净利润率接近 21%,到 2030 年 6 月,宝洁公司股价约为 299 美元,意味着总回报率约为 104%,年化回报率约为 9%。

风险在于持续时间:2027 财年的 10 亿美元逆风在任何实质性的重组节约抵消在盈利中显现之前就已到来,这意味着在盈利轨迹改善之前,未来两个季度的每股收益同比压力可能最大。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → Procter & Gamble(宝洁)股票是否会成为华尔街的 "潜力股"?

宝洁公司的股票现在值得买吗?

宝洁公司股价为 147 美元,比市场平均目标价位 164 美元低约 12%,比 TIKR 的基本目标价位(到 2030 年 6 月约为 201 美元)低约 37%。

在 25 位分析师中,有 14 位认为该股 "买入 "或 "跑赢大盘",股息连续 70 年保持增长,因此,对于能够承受 2027 财年近期石油不利因素的投资者来说,该股的总回报潜力是值得信赖的。

关键的风险在于时间安排:在生产力抵消效应显现之前,成本压力将在 2026 财年第四季度和 2027 财年第一季度达到顶峰。

分析师如何评价宝洁股票?

目前对宝洁股票的一致看法是:9人买入,5人跑赢大盘,10人持有,1人跑输大盘,12个月平均目标价为164美元。

杰富瑞(Jefferies)和摩根大通(J.P. Morgan)维持积极评级,其中杰富瑞指出,在量化石油不利因素后,该公司将重新调整预期。

摩根士丹利维持增持评级,但认为 2026 财年第四季度将面临利润率压力。主要分歧不在于长期模式,而在于生产力节约和以创新为主导的定价能多快抵消 2027 财年 10 亿美元的税后成本影响。

您是否应该投资宝洁公司?

要想知道答案,唯一的办法就是亲自查看数据。TIKR为您提供免费的机构级财务数据,专业分析师正是利用这些数据来回答这个问题。

调出宝洁公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪宝洁公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 PG 股票 → 免费使用专业工具分析 TIKR 上的 PG 股票 → 免费使用专业工具分析 TIKR 上的 PG 股票