Booking Holdings 股票的关键统计数据

- 52 周区间: 150 美元至 234 美元

- 当前价格: 166 美元

- 市场平均目标价: 224 美元

- 最高目标价:298 美元

- 分析师共识:24 位买入,6 位跑赢大盘,7 位持有

- TIKR 目标模型(2030 年 12 月):335 美元

中东战争阴云密布,Booking Holdings股价从峰值下跌25

全球最大的在线旅游平台Booking Holdings(BKNG)每年在Booking.com、Priceline、Agoda、KAYAK和OpenTable上预订的房晚超过13亿。

2 月底爆发的中东冲突直接导致第一季度的房晚增长减少了约 2 个百分点,使第一季度的同比增长率降至 6%,预订房晚为 3.38 亿个。

第一季度营收仍同比增长 16%,达到 55.3 亿美元,略高于 55.2 亿美元的一致预期;调整后 EBITDA 增长 19%,达到约 13 亿美元,超过了指导目标的上限。

调整后每股收益为 1.14 美元,超过了市场预期的 1.08 美元,比去年同期的 0.99 美元增长了 14%。

本季度还进行了创纪录的 36 亿美元的股票回购,这是 Booking Holdings 历史上最大的单季回购,部分资金来自于本季度产生的约 31 亿美元的自由现金流。

但股价下跌的原因在于未来的前景,而非第一季度的业绩表现:管理层将全年收入增长预期从低两位数下调至高一位数,假定冲突的直接和间接影响将持续到 6 月底,然后在下半年复苏。

对于第二季度,该公司预计客房间夜数增长率为 2% 至 4%,收入、预订总额和息税折旧及摊销前利润(EBITDA)增长率均在 4% 至 6% 之间,前提是冲突会带来约 3 个百分点的不利影响。

首席财务官埃沃特-斯泰恩伯根(Ewout Steenbergen)在2026 年第一季度财报电话会议上明确指出了公司没有定价的因素:"我们意识到,持续的混乱可能会带来更广泛的通胀压力,包括航空燃油价格波动、航空公司运力缩减,以及更广泛地影响旅客情绪。

离开冲突地区,潜在的需求情况看起来完全不同:欧洲内部的旅行增长了高个位数,亚洲内部的旅行增长了低两位数,美国的客房间夜增长连续第四个季度加速到低十位数。

直接预订推动了美国市场的增长,Booking.com 的美国直接预订渠道实现了两位数的增长,全球 B2C 直接预订总比例稳定在 60% 左右。

除住宿外,第一季度航班预订同比增长 28%,景点预订增长约 25%,Connected Trip 交易(跨越多个旅游垂直领域的预订)增长高达十几倍,大约是 Booking.com 总交易增长速度的三倍。

Priceline 还在 6 月初推出了新一代 Penny 人工智能助手,将 Anthropic 的 Claude 集成到了 Priceline 专有的人工智能堆栈中,早期测试显示 Penny 用户的参与度和转化率更高,客户支持联系人更少。

在监管方面,Booking.com 的首选合作伙伴计划正在接受意大利反垄断监管机构的调查,该机构称,更好的搜索位置与佣金率而非质量挂钩,该公司证实正在配合调查。

BKNG 还在 5 月份发行了 19 亿欧元的优先票据,分三批发行,同时还发行了 7.5 亿美元的优先票据,在筹集资金的同时将其既定目标杠杆率保持在整个周期的 2 倍左右。

国际足联世界杯将于 6 月 11 日至 7 月 19 日在美国、加拿大和墨西哥举行,这为近期需求增加了催化剂:B.Riley 预计,在线旅游平台将带来 1310 万游客和 2130 万个房晚,Booking Holdings 将成为直接受益者。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → BKNG 有 30 个买入等值股票。

BKNG 拥有 30 个买入等同评级。战争削减目标。息税折旧摊销前利润轨迹没有变化。

进入 2026 年,Booking Holdings 的股票成为消费互联网领域覆盖面最广的复合型公司之一,而中东冲突给该股带来了罕见的影响:几乎所有主要银行都在同一天大范围下调了其目标股价,而且几乎没有下调评级。

4 月 28 日公布第一季度财报后,德意志银行、蒙特利尔银行、花旗银行、Evercore、汇丰银行、摩根大通、瑞穗、派珀桑德勒、加拿大皇家银行、道明高文、瑞银、巴克莱、奥本海默和富国银行纷纷下调目标价,只有富国银行上调了目标价(从 214 美元上调至 215 美元)。

没有一家公司将评级下调至 "卖出"。Piper Sandler 的目标价为 195 美元,是全街最低的,该公司维持中性评级,同时承认 BKNG 是 "一家伟大的企业,长期每股收益复合增长率在 15%以上"。

BTIG 给予买入评级,目标价为 250 美元,并明确表达了一致观点:"我们认为该公司的业务不会出现任何减值,其战略举措进展稳健,在美国市场表现强劲,除中东地区外的其他区域市场趋势健康"。

息税折旧摊销前利润(EBITDA)预估表显示了原因:2026 年第二季度,共识预估息税折旧摊销前利润约为 25.5 亿美元,同比增长约 5%,下半年的增长轨迹将显著恢复,第三季度共识预估约为 46.1 亿美元(同比增长约 9%),第四季度约为 24.5 亿美元(同比增长约 12%)。

Booking Holdings 股票 2026 年全年息税折旧摊销前利润(EBITDA)的共识意味着,该公司的业务可以消化 4 个月的冲突,并仍能通过利润率约束和规模效益扩大盈利。

在每一次会议上,公司都会进行长期的复合构架:在 5 月份的巴克莱美洲精选会议上,Steenbergen 重申了 8-8-15 框架:未来几年固定汇率总预订量至少增长 8%,收入至少增长 8%,调整后每股收益至少增长 15%。

第二季度的收入预期约为 71.7 亿美元(增长约 6%),第三季度约为 97.4 亿美元(增长约 8%),第四季度约为 68.9 亿美元(增长约 9%)。

分析师群体对 BKNG 股票的定价与其中期盈利轨迹相比被严重低估,战争是导致 2026 年预期下降的不利因素,而不是改变业务结构的减值因素。

一个没有明确答案的变量是持续时间:管理层假定冲突的影响持续 4 个月,但 Fogel 在财报电话会议上承认 "我们不知道什么时候,但战争会结束",并指出公司业务已经承受了 911 事件、金融危机、COVID 和俄乌战争的影响,没有对长期需求轨迹造成持久损害。

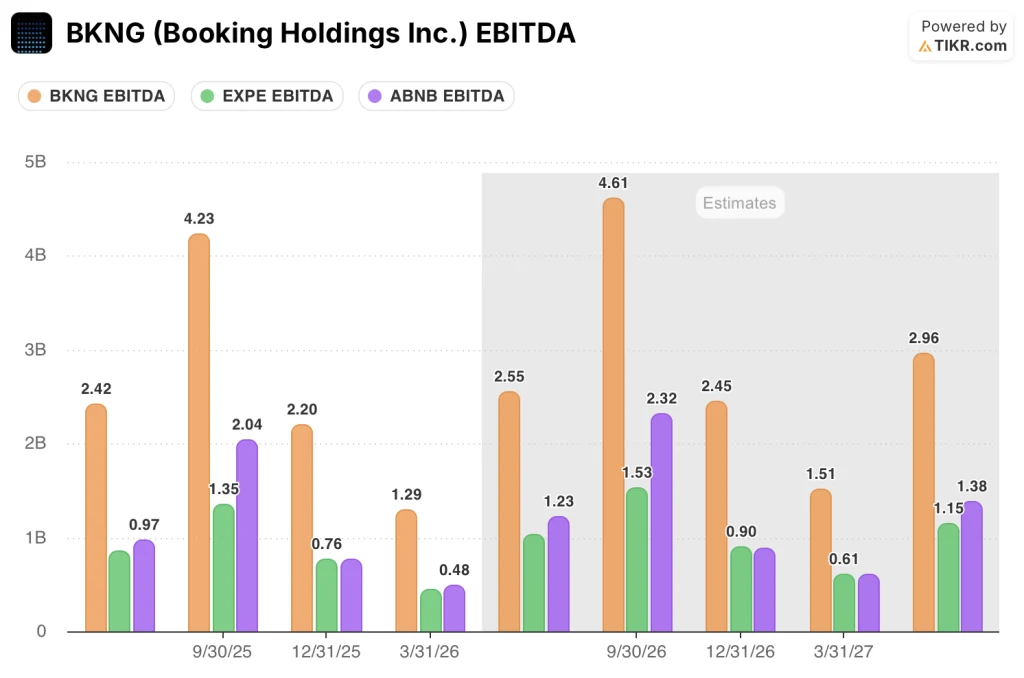

BKNG 单季息税折旧摊销前利润超过 Expedia 和 Airbnb 的总和

Booking Holdings 股票的 EBITDA 与其两个最接近的同行相比所具有的优势并非四舍五入的误差,而是目前的折扣并未反映出的结构性差距。

2025 年第三季度是最近的可比旺季,BKNG 创造了 42.3 亿美元的息税折旧摊销前利润,而 Airbnb(ABNB)为 20.4 亿美元,Expedia(EXPE)为 13.5 亿美元,这意味着 Booking Holdings 同期创造的盈利比这两家同行的总和还要多。

这一差距一直持续到低谷:2026 年第一季度,BKNG 实现息税折旧摊销前利润 12.9 亿美元,而 Airbnb 为 4.8 亿美元,Expedia 为 2.7 亿美元,这一比例在整个周期基本保持一致,表明 BKNG 的规模优势并非季节性的。

展望未来,双方的差距不会缩小:市场一致预计,BKNG 2026 年第三季度的息税折旧摊销前利润(EBITDA)约为 46.1 亿美元,而 Airbnb 约为 23.2 亿美元,Expedia 约为 15.3 亿美元。

2026 年 Booking Holdings 的股价是否被低估?TIKR 的 335 美元目标价直接给出了答案。

根据 TIKR 的基本假设,到 2030 年 12 月,Booking Holdings 的股价约为 335 美元,这意味着总回报率从当前的 166 美元约为 102%,即在 4.6 年内年化回报率约为 17%。

情景细分说明了其余的情况。如果到 2030 年,收入年增长率约为 8%,净利润率接近 31%,每股收益年复合增长率约为 14%(中值),那么到 2034 年 12 月,BKNG 股价将达到约 548 美元,总回报率约为 231%,内部收益率接近 15%。

如果增长较慢,收入年均复合增长率约为 7%,利润率接近 29%,则低位情况下的股价约为 415 美元,内部收益率约为 11%。

如果执行速度加快,收入年均复合增长率达到 8.5%,利润率接近 32%,则高位方案的股价约为 708 美元,内部收益率接近 18%。

所有这三种情况都有一个相同的起始假设:中东冲突是暂时的,管理层已经模拟了这一假设,分析师群体也接受了这一假设,而美国间夜数的加速增长、欧洲内部的预订量以及 Connected Trip 的采用都从基础数据中证实了这一假设。

风险并不在于理论是错误的。风险在于冲突会延续到下半年,或者航油价格上涨和航空公司运力下降会造成二次需求破坏,而管理层明确表示不会将此纳入指导模型。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → Booking Holdings 的股票是否值得买入?

Booking Holdings 的股票现在值得买入吗?

在 37 位分析师中,有 30 位给出了 "买入 "等同评级,街道平均目标价约为 224 美元,而当前价格为 166 美元。

TIKR 的基本情况增加了一个更长远的数据点:到 2030 年 12 月约为 335 美元,意味着年回报率约为 17%。风险在于冲突持续时间,而不是业务质量。

BKNG 股票的目标价格是多少?

BKNG 股票的街边平均目标价约为 224 美元,比目前的 166 美元高出约 35%。

个别目标价从低端的 195 美元(Piper Sandler)到高端的 298 美元(汇丰银行)不等,在第一季度后的一轮目标价下调后,大部分目标价集中在 210 美元到 250 美元之间。

你应该投资 Booking Holdings 公司吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 为您提供免费的机构级财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 Booking Holdings 公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Booking Holdings Inc.无需信用卡。只需您自己决定所需的数据。