辉瑞股票的关键统计数据

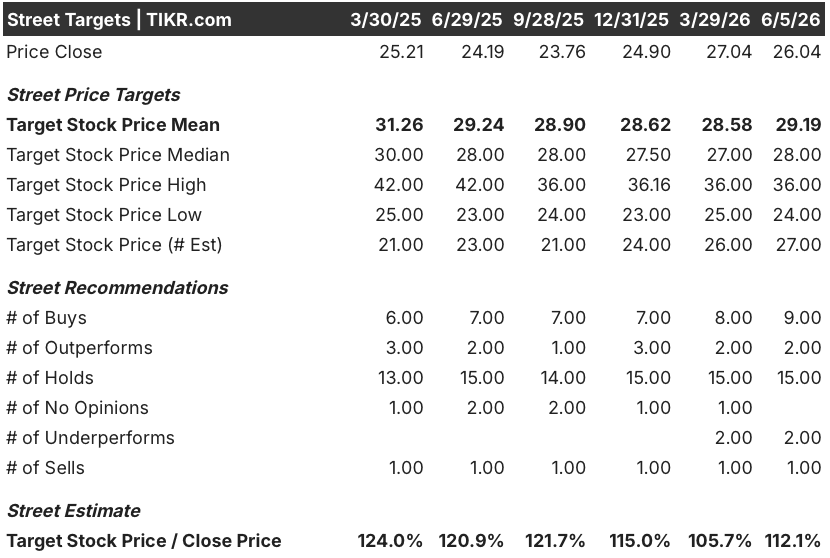

- 52 周区间: 23 美元至 29 美元

- 当前价格: 26 美元

- 市场平均目标价: 29 美元

- 最高目标价:36 美元

- 分析师共识: 9 人买入,2 人跑赢大盘,15 人持有,2 人跑输大盘,1 人卖出

- TIKR 目标模型(2030 年 12 月):28 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 辉瑞公司股价超过第一季度预期。

辉瑞股价超出第一季度预期,但 "维达美 "和解是更大的事件

辉瑞公司(PFE)2026 年第一季度业绩好于预期,营收达到 144.5 亿美元,低于一致预期的约 137.9 亿美元,首席执行官阿尔伯特-布尔拉(Albert Bourla)在几天后举行的杰富瑞全球医疗保健大会上提出了比公司多年来更清晰的长期增长路线图。

头条新闻是真实的。

辉瑞与百时美施贵宝共同销售的血液稀释剂 Eliquis 本季度的销售额约为 21.7 亿美元,远高于分析师预期的约 17.6 亿美元。

本季度调整后的每股收益为 0.75 美元,高于一致预期的 0.72 美元。

但是,对辉瑞股票未来几年最重要的发展却没有出现在利润表中。

辉瑞公司与三家仿制药生产商就其心脏治疗药物 Vyndamax 的专利侵权纠纷达成了和解,从而有效地阻止了廉价竞争产品在 2031 年年中之前进入市场--这比市场预期的时间晚了大约两年半。

布尔拉说,和解 "有可能在 2028 年后显著改变公司的增长状况",并提出了一个具体目标:从 2029 年开始,辉瑞预计将进入一个收入年复合增长率达到高个位数的五年期。

Vyndamax 仅在第一季度就创造了约 16 亿美元的收入,现在有了独家经营权的保障,LOE 谷底之后的现金流情况与 4 月份之前相比有了明显的不同。

不久之后,公司又在法律上取得了胜利:比利时法院裁定波兰和罗马尼亚必须接受价值约 19 亿欧元的 Comirnaty 合同,管理层称这一决定对未来的每股收益和现金流都是利好。

在肿瘤方面,辉瑞收购的 Seagen 公司继续取得成果,在 Padcev 公司的带动下,Seagen 公司的产品在第一季度实现了约 20% 的营业收入增长,Bourla 在杰富瑞(Jefferies)会议上称,Padcev 是一种膀胱癌疗法,它将患者的存活率提高了 "一倍多",从而改变了人们的生活。

辉瑞还从中国的创新生物公司(Innovent Biologics)获得了 12 个早期癌症项目的全球独家授权,交易金额高达约 105 亿美元,从而深化了其 ADC 和多特异性抗体产品线,此举符合布尔拉在杰富瑞全球医疗保健会议上提出的战略:"我希望将大多数癌症转化为慢性病。

一个关键的二元事件即将在年中发生:辉瑞公司的整合素 beta-6 靶向 ADC SV 在二线非鳞状肺癌中与多西他赛的 III 期数据,多西他赛是全球最大的肿瘤市场,美国每年新增病例超过 25 万例。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 分析师为何认为辉瑞公司的评级为 "高"?

分析师为何以折扣价持有辉瑞股票以及如何改变这种状况

分析师群体存在分歧,而且这种分歧是结构性的。

在覆盖辉瑞股票的 29 位分析师中,9 位给予买入评级,2 位给予 "跑赢大盘 "评级,15 位给予 "持有 "评级,2 位给予 "跑输大盘 "评级,1 位给予 "卖出 "评级。

持股比例偏高的分布情况反映出该公司的理论确实存在矛盾:从现在到 2028 年,LOE 的不利因素是显而易见的,但从 2029 年开始的复苏跑道则取决于尚未解决的管道二元事件。

正如加拿大皇家银行资本公司(RBC Capital)分析师 Trung Huynh 在第一季度财报发布后所说:"业绩的增长为辉瑞赢得了信誉,应该会在短期内获得支撑......但辉瑞仍然是一个催化剂的故事,而不是一个盈利的故事。

目前的估计轨迹直接反映了这种谨慎态度。

2026 年第一季度的息税折旧摊销前利润(EBITDA)约为 71.7 亿美元,但一致预测 2026 年第二季度将跌至 59.6 亿美元左右的低谷,然后在 2026 年第三季度回升至 72.0 亿美元左右,这几个季度的息税折旧摊销前利润率将在 41% 和 45% 之间徘徊。

再往前推一年,2027 年第一季度的 EBITDA 预计约为 53.3 亿美元,这反映出随着老牌特许经营商的退出,LOE 仍将面临压力--这也清楚地说明了持股偏多共识存在的原因。

近期的收入情况也强化了这一观点:2026 年第一季度的实际收入为 144.5 亿美元,预计 2026 年第二季度将降至 144.1 亿美元左右,2026 年第三季度将季节性回升至 161.5 亿美元左右,2027 年第一季度将再次降至 133.0 亿美元左右。

看涨者--杰富瑞(Jefferies)的目标价为 35 美元,是建设性观点的领头羊--认为市场对已知负值(LOE)的定价过高,而对 2028 年后的输油管道可选性定价过低,而温达马克斯(Vyndamax)协议现已部分消除了这一风险。

看跌者指出 COVID 的特许经营权正在衰减:2026 年第一季度,Comirnaty 的销售额为 2.32 亿美元,同比下降约 59%,低于约 4.34 亿美元的预期。

是什么改变了共识分布?年中肺癌 SV III 期阳性数据将成为最明显的催化剂,为华尔街提供具体证据,证明 Seagen ADC 管线已从 Padcev 扩展到全球最大的肿瘤市场。

Vyndamax的和解已经将管理层之前定性为到2030年约170亿美元的LOE风险降至约140亿至150亿美元,悬崖的缩小意义重大。

辉瑞股价约为 26 美元,与 29 美元左右的街均价和 36 美元左右的街高价相比有明显折让。考虑到维达美和解协议的延期、Seagen 的商业势头以及管理层现在公开承诺的具体年复合增长率框架,辉瑞的定价是针对其正在经历的低谷而不是正在实现的复苏--相对于公司现在对 2028 年后增长的能见度而言,目前的股价水平被低估了。

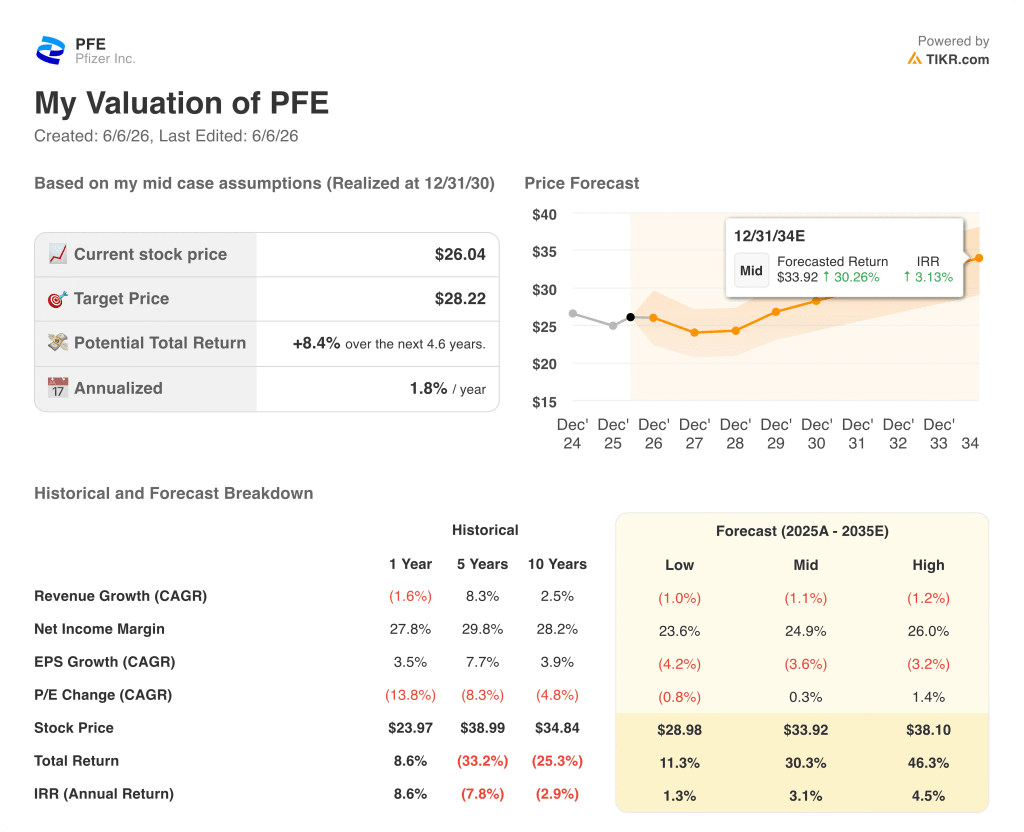

辉瑞股票价值被低估了吗?TIKR 的 28 美元基本情况和每种情况的要求

TIKR 的中度情景模型将辉瑞股票定价在 28 美元左右,即从目前水平到 2030 年 12 月的总回报率约为 30%,年化内部收益率约为 3%。

中期情况不是一个复苏的故事,而是一个稳定的故事。

TIKR 的模型预测,到 2035 年,收入的年均复合增长率将下降约 1%,净利润率将保持在 20 多美元的范围内,由于 LOE 年压缩了盈利,每股收益的年均复合增长率将下降约 4%。

情景细分揭示了真正的不对称所在。

在低方案中,到 2030 年 12 月,TIKR 将辉瑞股价定在 29 美元左右--总回报率约为 11%,即每年约 1%,这基本上是一种股息加稳定的方案,而管道几乎没有带来任何增量价值。

在中位情况下,到 2030 年 12 月,目标股价将升至 34 美元左右,总回报率约为 30%--这意味着即使没有 SV 大卖的结果,稳定的商业投资组合、Seagen 的持续增长以及部分管线的执行也足以适度调整股价。

在高位情况下,到 2030 年 12 月,TIKR 为辉瑞股票定价约为 38 美元,总回报率约为 46%,年化回报率约为 5%--在这种情况下,可能需要 SV 在二线肺癌领域取得积极成果,Padcev 在转移性疾病领域的市场份额超过目前的 50%,继续渗透到肌浸润性膀胱癌领域,以及 Metsera 平台在 2028 年首次获批之前带来可观的早期肥胖收入。

到 2030 年,中高价差的目标价约为每股 4 美元--这并不是一个戏剧性的重新估值,但考虑到起始估值,这很有意义。

这些方案没有完全捕捉到的是 Vyndamax 的尾巴:一个年收入超过 60 亿美元的药物,现在将持续到 2031 年年中,而不是 2029 年年初到年中,这将以一种直接支持股息、从目前约 2.8 倍的杠杆率中去杠杆化以及未来业务发展能力(目前约 70 亿美元)的方式,使现金生成窗口变得更加复杂。

每季度约 0.43 美元的年度股息--年化约 1.72 美元--在当前价格基础上产生约 7% 的收益率,即使在较低的情况下,也限制了以收益为导向的持有者的下跌空间。

这些情景假设的核心问题是时间:到 2028 年的 LOE 年是已知的负值。模型的中值方案只要求辉瑞执行其已经收购、结算和指导的项目。如果SV在此基础上再加码,那么就可以从保守的起点出发,实现高案例。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜信息 → 在 20 年内买入辉瑞股票?

辉瑞股票在 2026 年是否值得买入?

29位分析师对辉瑞的评级为 "买入 "或 "相当",9位为 "持有",15位为 "买入"。市场平均目标价约为 29 美元,这意味着与当前约 26 美元的价格相比,约有 12% 的上涨空间。

看好该公司的理由包括:维达美(Vyndamax)协议将独占期延长至 2031 年年中;Seagen 肿瘤项目势头强劲;SV 肺癌项目年中的 III 期数据。

看跌的理由是,LOE 的不利因素将持续到 2028 年,COVID 的专营权也将衰退。

该股的最佳特点是催化剂驱动的价值投资,而不是近期的增长故事。

辉瑞股票的目标价是多少?

市场平均目标价约为 29 美元,最高目标价约为 36 美元。

根据 TIKR 的中位模型,辉瑞股票到 2030 年 12 月的价格约为 28 美元,这一时期的总回报率约为 30%。TIKR 的最高目标价约为 38 美元,这取决于包括 SV 肺癌新药在内的产品线的执行情况。

您应该投资辉瑞公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题。

调出辉瑞公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪辉瑞公司。无需信用卡。只需您自己决定所需的数据。