主要启示:

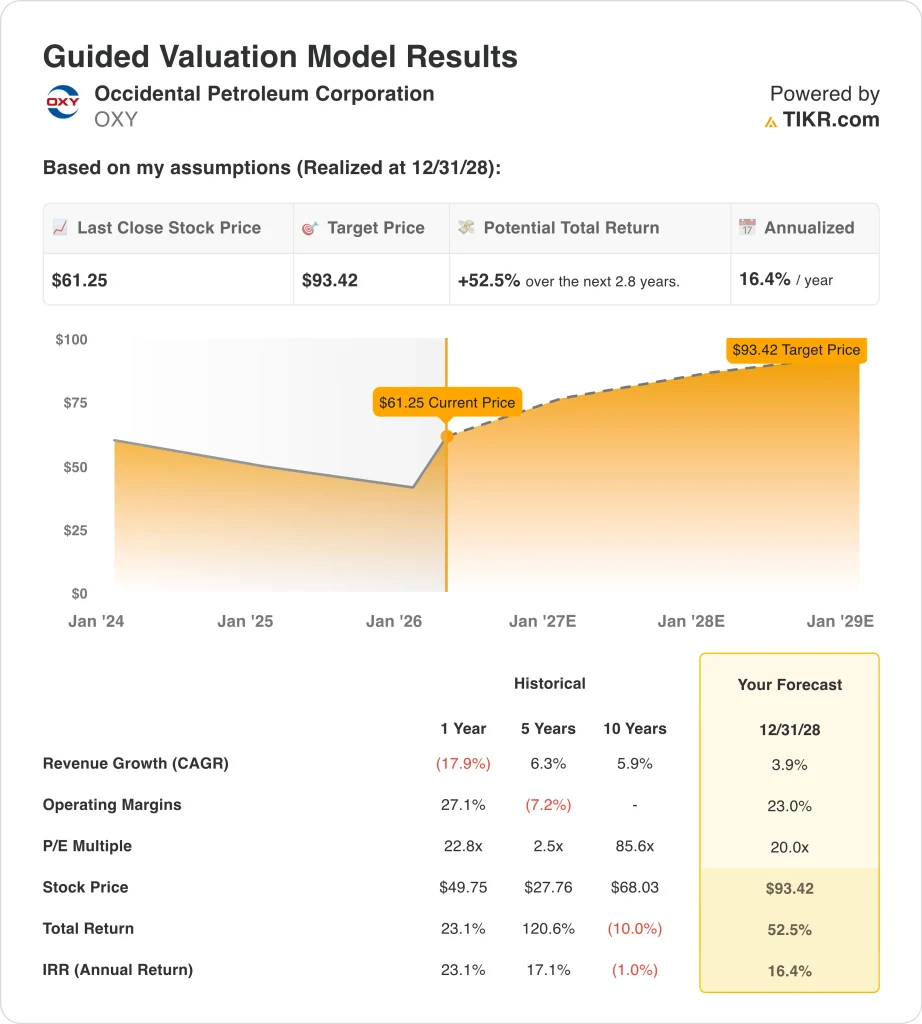

- 根据我们的估值假设,西方石油公司股票到 2028 年 12 月有可能达到每股 93 美元。

- 这意味着从目前 61 美元的价格来看,总回报率为 52.5%,未来 2.8 年的年回报率为 16.4%。

- OXY 的股价随着原油价格的变动而变动,而债务削减、资本支出和生产趋势仍是关键的估值驱动因素。

现在直播:使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大?

发生了什么?

西方石油公司 (西方石油)再次成为油价的直通车,这有助于解释为什么该股在2026年大幅反弹。路透社报道称,由于担心涉及伊朗的冲突旷日持久,原油价格上涨,能源股攀升,西方石油也出现在路透社的市场综述中,因为交易员对这些石油走势做出了反应。这很重要,因为西方石油公司的盈利对石油和天然气的实际价格仍然高度敏感,即使经过多年的债务削减和投资组合调整也是如此。

在 1 月 2 日完成 OxyChem 的出售后,该公司的资产负债表在 2026 年也变得更加清晰。西方石油公司表示,自 2025 年 12 月中旬以来,该交易将债务减少了 58 亿美元,使本金债务降至 150 亿美元。与此同时,管理层将季度股息提高了 8%以上,达到每股 0.26 美元,表明了对资产出售后自由现金流的信心。

第四季度的业绩既显示了上升空间,也显示了当前设置的局限性。西方石油公司公布的调整后普通股股东应占收入为 3.15 亿美元,摊薄后每股收益为 0.31 美元,公司总产量平均为 14.81 亿桶/日,超过了指导目标的上限。不过,美国证券交易委员会(SEC)提交的财报还称,由于所有产品的实际商品价格下降,税前油气收入逐季下降。

这就是为什么该公司的股价一直受宏观头条新闻和公司执行力的影响。路透社报道称,布伦特原油价格在3月19日短暂升至119美元以上,随后有所回落,3月25日因停火希望而下跌超过5%。因此,西方石油公司近期的价格走势既反映了近期大宗商品价格的走强,也反映了市场的理解,即如果石油冲击消失,这些涨幅可能会迅速逆转。

模型对西方石油公司的启示

我们根据西方石油公司与石油挂钩的盈利能力、改善的资产负债表和依然强劲的营业利润率,使用估值假设分析了其股票的上涨潜力。

基于 3.9% 的年收入增长率、23.0% 的营业利润率和 20.0x 的市盈率,模型预测西方石油的股价可能从每股 61 美元上涨到 93 美元。

这意味着未来 2.8 年的总回报率为 52.5%,年回报率为 16.4%。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算出股票的预期回报。

以下是我们对 OXY 股票使用的假设:

1.收入增长3.9%

自 2022 年大宗商品峰值以来,西方石油公司的收入基数已经重置降低,这也是增长假设保持适度的原因。2022 年的收入为 366 亿美元,2023 年降至 232 亿美元,2024 年降至 220 亿美元,2025 年降至 216 亿美元。这种模式表明,该公司现在的竞争起点要低得多,但也表明了最高业绩受大宗商品价格影响的程度。

最新的官方结果支持谨慎而非激进的增长假设。西方石油公司(Occidental)称,2025 年第四季度石油和天然气税前收入下降,原因是原油、NGLs 和国内天然气的实现价格下跌,尽管产量超过了指导目标。尽管如此,该公司 2025 年底的探明储量为 46 亿 BOE,总储量替代率为 98%,有机储量替代率为 107%,这支持了其资产基础的持久性。

因此,到 2028 年 3.9% 的收入复合年增长率似乎与稳定的产量和更有利的大宗商品背景有关,而不是与销量大增有关。路透社还报道称,WTI-布伦特价差在 3 月份急剧扩大,即使全球供应风险使原油持续波动,这也会支持美国的出口经济。对于企业来说,这意味着增长仍然更多地取决于油价和已实现的价差,而不是纯粹的产量扩张。

2.运营利润率:23

按照大多数行业的标准,西方石油公司的营业利润率已经很高,但已经从周期高点回落。2022 年的营业利润率为 37.3%,2023 年为 19.7%,2024 年为 19.8%,2025 年为 17.2%。因此,模型中 23.0% 的利润率假设意味着比当前水平有所提高,但仍远低于 2022 年的峰值。

管理层的最新评论有助于解释为什么复苏是可信的。Vicki Hollub说:"我们对卓越运营和成本效率的重视推动了第四季度生产和运营费用的显著增长。这很重要,因为更好的成本和更小的资产负债表压力可以帮助抵消一些大宗商品的波动,即使不能消除这些波动。

不过,利润率的故事并不仅仅与效率有关。路透社报道称,西方石油公司预计 2026 年的资本支出将在 63 亿至 67 亿美元之间,同时管理层还表示,与 2025 年相比,美国陆上支出预计将减少 4 亿美元。对于该业务而言,这意味着利润率表现将同时反映成本控制和投资组合,特别是如果高回报桶装油和中游优化抵消了剥离 OxyChem 后化工业务收益的下降。

3.退出市盈率:20 倍

退出市盈率是本模型中最重要的波动因素,因为 OXY 的历史市盈率受到商品周期的极大扭曲。在您所附的指导估值图片中,当前框架使用的是到 2008 年 12 月 31 日的 20.0 倍市盈率。而在同一模型中,1 年的历史市盈率为 22.8 倍,5 年为 2.5 倍,10 年为 85.6 倍,这表明对能源生产商来说,后向市盈率比较是多么嘈杂。

这也符合当前围绕该股的争论。据路透社报道,3 月 19 日,雷蒙德-詹姆斯(Raymond James)将西方石油公司的目标股价从 50 美元上调至 64 美元,而更广泛的市场平均目标股价仍低于当前股价。因此,该公司的估值情况与其说取决于大幅升值,不如说取决于油价、利润率和去杠杆化是否能继续支撑其盈利能力。

如果情况好转或恶化会怎样?

根据油价、生产趋势和估值倍数(这些都是估计值,不是保证收益),奥克斯股票到 2030 年的不同情景显示了不同的结果:

- 低情况:油价下跌,利润率下降,导致股价跌至 52 美元 → 年回报率为-3.2%。

- 中位情况:稳定的生产、稳固的利润率和较高的估值倍数使股价达到 107 美元→12.4% 的年回报率

- 高位情况:更好的经营业绩和更低的退出倍数导致股价达到 80 美元→5.7% 的年度回报率

这一框架符合能源股的通常表现。油价可以迅速提升盈利,但如果投资者认为大宗商品价格飙升只是暂时的,或预期未来倍数会降低,那么股票的表现仍可能不佳。因此,西方石油的估值范围不仅与产量和利润率有关,还与市场认为当前原油价格的持久性有关。

西方石油公司近期还发生了一些事件,可能会影响投资者如何更新这些情景。根据投资者材料和您提供的活动列表,该公司计划于4 月 20 日在EarthX 上发表演讲,5 月 1 日召开年度会议和股东电话会议,5 月 7 日公布 2026 年第一季度业绩。这些活动应该很重要,因为投资者将更密切地关注资本支出、债务和实际价格,而不仅仅是产量。

查看分析师目前对西方石油公司股票的看法(使用 TIKR 免费) >>>

你应该投资西方石油公司吗?

真正了解情况的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问相同的机构质量的财务数据专业分析师正是利用这些数据来回答这个问题。

打开 OXY,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 OXY以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 看看 亿万富翁投资者都在买什么股票,这样您就可以跟着聪明人赚钱了。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!