Fair Isaac 股票的关键统计数据

- 过去一周表现: -0.32

- 52 周区间: 969.32 美元至 2,217.6 美元

- 当前价格: 995 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

费尔-艾萨克公司的信用评分垄断业务--90% 的美国顶级贷款机构使用其评估消费者信用度--在 2026 财年第一季度创造了 3.05 亿美元的评分收入,同比增长 29%,即使该公司股价在今年迄今下跌 31% 之后仍保持在 995 美元的水平。

3 月 18 日,富国银行将其目标股价从 2500 美元下调至 2300 美元,理由是同行的倍数较低,但该公司仍坚持其看涨立场,并指出贷款机构放弃 FICO 转而采用 VantageScore 的动力微乎其微,因为 VantageScore 是一个竞争房贷市场的信用模型。

在价格上涨和数量增长的双重推动下,抵押贷款业务收入(占第一季度 Scores 总收入的 42%)同比增长了 60%,非美国通用会计准则(Non-GAAP)营业利润率增长了 432 个基点,达到 54%,这是包括标准普尔全球公司(S&P Global)在内的同行在信用分析领域无法企及的水平。

3 月 20 日,FICO 完成了 10 亿美元的优先票据发行,票面利率为 6.25%,2034 年到期,募集资金用于清偿 4 亿美元 2026 年到期的 5.25% 票据和偿还循环信贷借款,降低了近期再融资风险,因为截至本季度末,FICO 的债务总额为 32 亿美元。

首席财务官史蒂夫-韦伯(Steve Weber)在2026 年第一季度财报电话会议上表示:"我们非常有信心能够超越我们的指导目标,"他的信心与本季度创纪录的 3800 万美元软件 ACV 预订额和加速的平台 ARR 增长直接相关。

五家经销商(约占经销商市场的 70-80% )现已签署了 FICO 抵押贷款直接授权计划,该计划简化了贷款人对 FICO 分数的访问,FICO 分数 10T - 一种预测性更强的下一代模型 - 计划于 2026 年上半年推出直接授权。

FICO 的前瞻性案例依赖于三个趋同的驱动因素:随着 150 多家客户在各种使用案例中的扩展,平台的 ARR 达到 3.03 亿美元,年增长率为 33%;管理层预告将上调第二季度的业绩指引;第一季度回购 1.63 亿美元,表明在股价接近两年低点的情况下,资本回报仍在继续。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 FICO 的看法

华尔街对 FICO 股票的看法

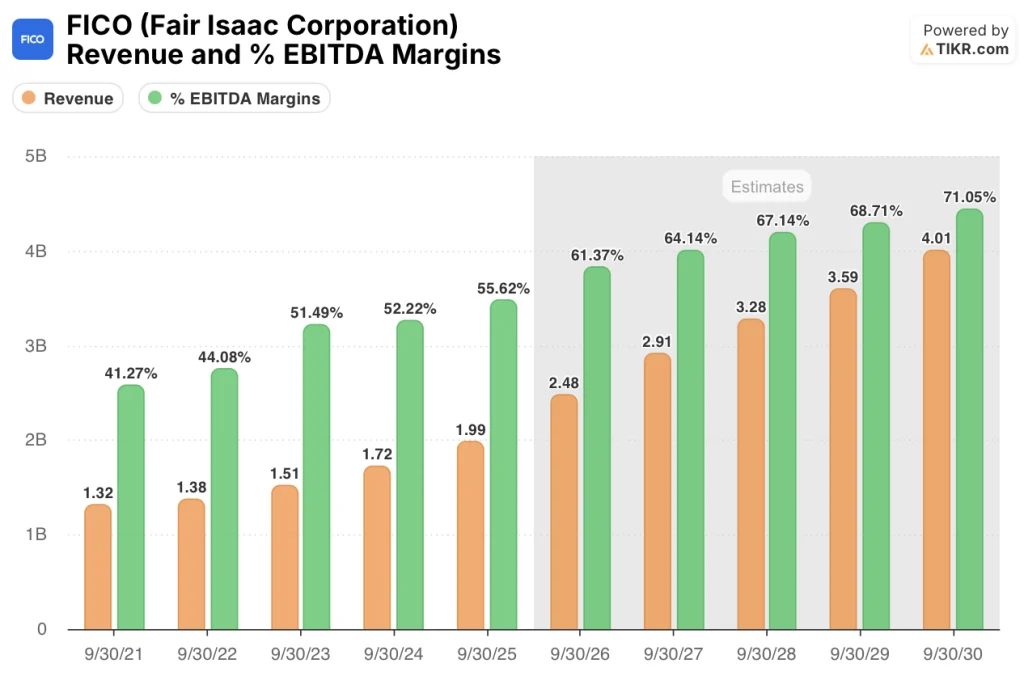

创纪录的 3800 万美元的第一季度软件 ACV 预订额(年度合同价值,即已签署但尚未确认的远期收入)直接支持了 TIKR 模型对 2026E 财年 24.8 亿美元的收入预期,与 2025 财年的 19.9 亿美元相比增长了 24.6%,因为平台 ARR 每年增长 33%,将预订额转化为持久的经常性收入。

利润率的扩张已经开始体现在实际数据中:第一季度非美国通用会计准则(Non-GAAP)营业利润率达到 54%,同比增长了 432 个基点,超过了 TIKR 模型假设的 2026E 财年息税折旧摊销前利润率 61.4%,与 2025 财年的 55.6%相比,提高了 580 个基点,这主要得益于固定成本评分业务的运营杠杆作用。

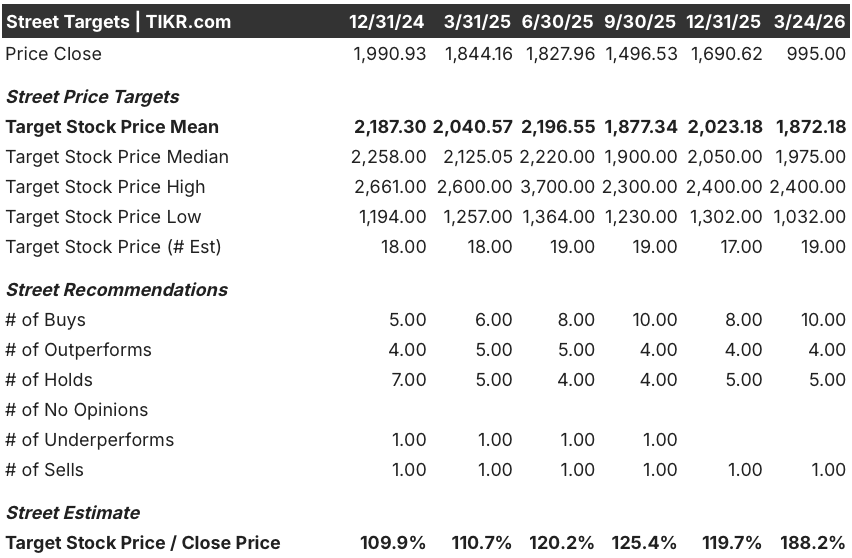

14 位分析师将 FICO 评为 "买入 "或 "跑赢大盘",5 位 "持有",1 位 "卖出",平均目标价为 1,872.18 美元--意味着较当前的 995 美元收盘价有 88.2% 的上涨空间--一致预期 2026E 财年正常化每股收益增长 40.0%,自由现金流拐点达到 10.3 亿美元,同比增长 38.9%。

该公司的最低目标价为 1032 美元,最高目标价为 2400 美元,两者之间的价差为 1368 美元,这反映了两种二元结果:最低目标价锚定的情景是人工智能干扰削弱了 Scores 的定价能力,或者 VantageScore 在抵押贷款市场站稳脚跟;而最高目标价则要求 FICO Score 10T 在合格和不合格市场上得到采用,以同时加快发放量和单位定价。

估值模型说明了什么?

根据 TIKR 中期模型,到 2030 年 9 月,FICO 的股价为 1953.55 美元,这意味着总回报率为 96.3%,年化内部收益率为 16.1%,建立在 14.4% 的收入年复合增长率和净利润率扩大到 44.5% 的基础上,假设抵押贷款直接许可计划达到经销商市场的 70-80%,平台 ARR 通过增加使用案例的 150 多家企业客户实现复合增长。

市场将 2026 财年正常化每股收益增长率为 40.0% 的公司视为价值陷阱,将 FICO 定价为 995 美元,而预计收益为 41.84 美元,这是一个 23.8 倍的远期倍数,而该公司的业务在抛售期间的贷款人渗透率为 90%。

覆盖 70-80% 抵押贷款市场的五家分销商现已上线或正在进行直接许可计划的最终集成测试,这验证了 TIKR 模型的假设,即到 2026 财年,评分收入将保持 20% 以上的增长;1953.55 美元的中期目标要求该计划在不出现重大延误的情况下上线。

首席财务官史蒂夫-韦伯(Steve Weber)说:"我们不想陷入每个季度都不断更新指导意见的境地",这表明我们在刻意保守,而不是基本面恶化--第二季度财报电话会议是管理层自己发出的提高指导意见的时刻,要么证实要么否认 TIKR 模型对 2026 财年 24.6% 收入增长的假设。

如果抵押贷款发放量大幅萎缩--无论是由于利率上调、信用卡年利率上限降低了消费者信贷活动,还是宏观因素导致贷款人回流--那么第一季度推动抵押贷款发放量增长 60% 的评分收入将大幅减速,TIKR 模型对 2026 财年 24.8 亿美元的收入预期将变得遥不可及。

请关注 2026 财年第二季度财报电话会议上的指导性上调:管理层明确暗示了这一点,需要跟踪的具体数字是 B2B Scores 收入是否能保持 30% 以上的增长,这是 TIKR 模型 2026E 财年正常化每股收益预期 41.84 美元的运营绊脚石。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Fair Isaac Corporation?

您应该投资 Fair Isaac 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 FICO 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Fair Isaac Corporation 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 FICO 股票 → 免费使用专业工具分析 TIKR 上的 FICO 股票 → 免费使用专业工具分析 TIKR 上的 FICO 股票