万豪股票的关键统计数据

- 过去一周表现 +1.9%

- 52 周区间: 205.4 美元至 370 美元

- 当前价格: 326.5 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

万豪国际集团的忠诚度计划 "Bonvoy "推动了直接预订,减少了对第三方预订平台的依赖。2025 年,该计划的会员人数突破了 2.71 亿,同时联名信用卡费用激增至 7.16 亿美元,使该计划本身成为了一个独立的收入引擎,目前已成为管理层 2026 年每股收益增长 13% 至 15% 目标的基础,股价为 326.52 美元。

去年 2 月 10 日,首席财务官凯瑟琳-奥伯格(Kathleen Oberg)详细介绍了 2026 年联名信用卡特许权使用费预计增长 35%的情况,这主要得益于重新谈判的合同对万豪特许权使用费率的限制,以及近 1 亿美元的物业成本节约,全年特许权使用费总收入预计为 59 亿至 59.6 亿美元。

在费用加速增长的基础上,万豪在 2025 年的客房数量达到了创纪录的 61 万间,同比增长 6%,并将 2026 年的净单位增长率设定为 4.5% 至 5%,这一速度与希尔顿的中个位数目标相比仅有微弱差距,而万豪拥有近 178 万间客房的绝对基数要大得多。

首席执行官安东尼-卡普阿诺(Anthony Capuano)在 3 月 12 日举行的摩根大通博彩、住宿、餐饮和休闲管理通路论坛上表示:"国际上对奢侈品的需求几乎是永不满足的,"这与万豪在 2025 年签署的 114 项创纪录的奢侈品交易,以及将纽波特海岸的鹈鹕山度假村改建成首个瑞吉庄园的计划直接相关。

万豪已确认计划在 2026 年向股东返还超过 43 亿美元,2026 年中将在 marriott.com 和 Bonvoy 应用程序上推出自然语言人工智能搜索,以及 35 个基点的世界杯 RevPAR 尾风,这些因素共同使该公司在未来三到五年内将其 60 万间客房转化为创收物业时,复合费用收入将远远超过目前 54 亿美元的基数。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 MAR 股票的看法

华尔街对 MAR 股票的看法

通过重新谈判 Bonvoy 忠诚度计划的合同费率,2026 年联名信用卡特许权使用费预计将增长 35%,这在结构上锁定了 Bonvoy 的忠诚度计划,将一个已经在增长的收入项目转化为高利润的费用加速器,几乎直接流向底线,将管理层 2026 年的调整后摊薄后每股收益指导值推高到 13% 至 15%。

每股收益的阶梯式变化基于两股相互融合的力量:2026 年的总收费收入指导值为 59 亿美元至 59.6 亿美元,增长 8% 至 10%,而 TIKR 模型预测 EBITDA 利润率将从 2025 年的 20.6% 增长到 2026 年的 21.1%,再到 2028 年的 22.1%,这反映了随着 61 万间管道客房转化为收费物业,轻资产模式的运营杠杆作用。

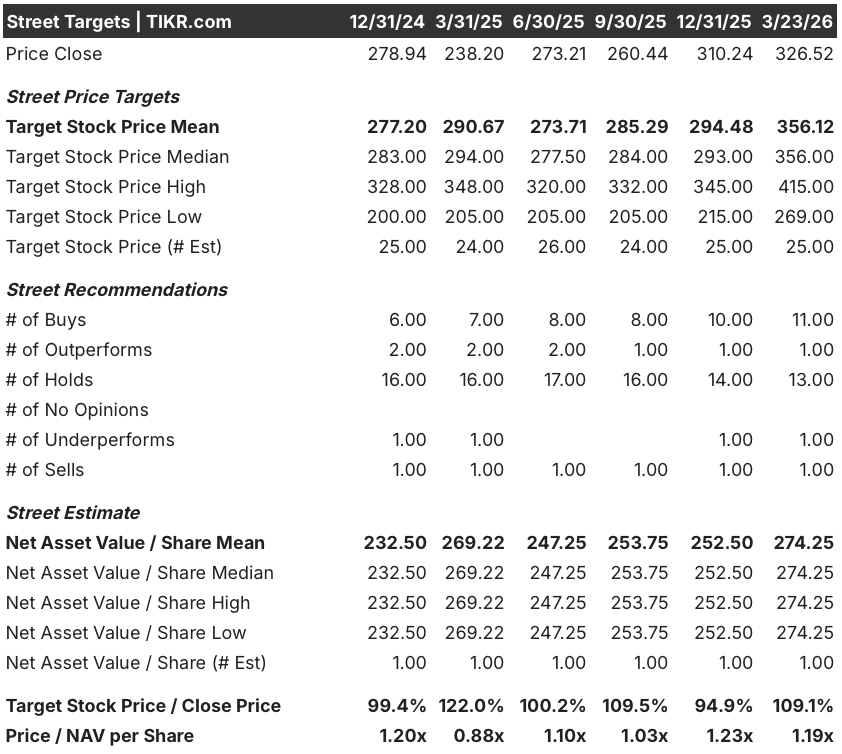

华尔街的分析报告显示,宏观经济的犹豫不决抑制了谨慎乐观的情绪:25 位分析师中,11 位买入、1 位看好、13 位持有、1 位看淡、1 位卖出,平均目标价为 356.12 美元,意味着比 326.52 美元有 9.1% 的上涨空间。

分析师给出的最低价 269 美元和最高价 415 美元之间的价差几乎与已经介绍过的两种情况完全吻合:最低价反映的情况是美伊冲突扩大并抑制了入境国际旅游,从而削弱了世界杯的需求;而最高价反映的情况是,在特许权使用费上调的基础上,大通和美国运通将在 2026 年晚些时候关闭信用卡,从而带来全面的信用卡重新谈判上行空间。

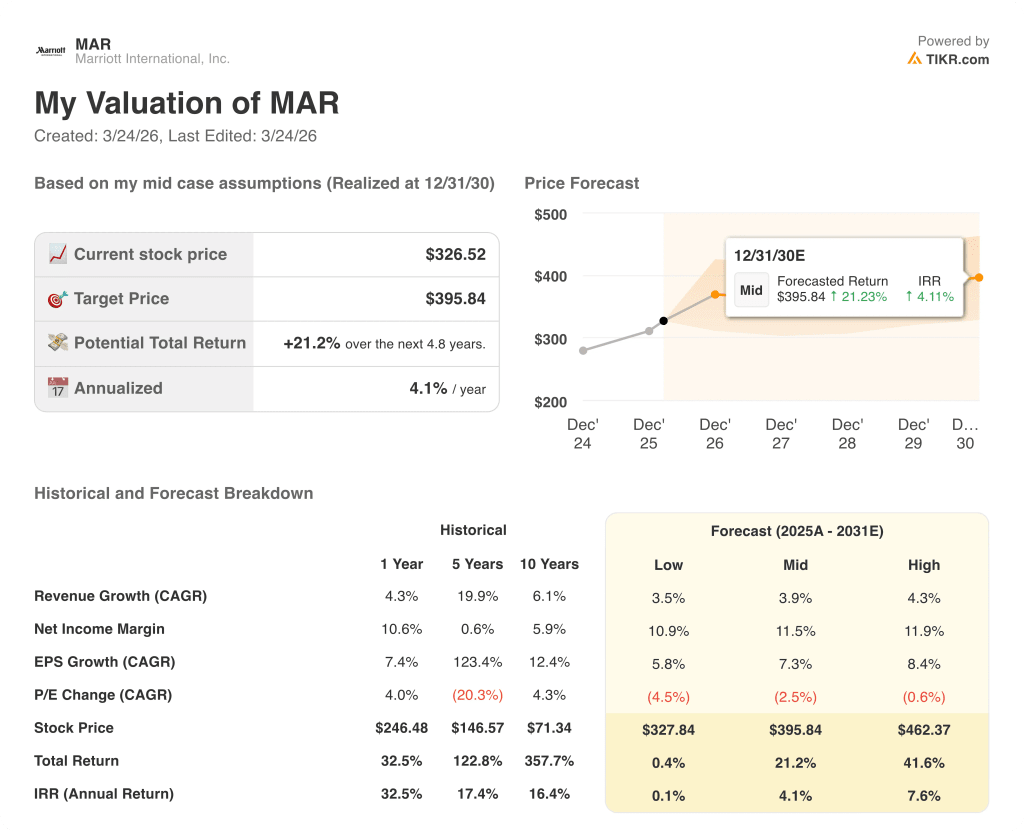

估值模型说明了什么?

TIKR 中值目标价为 395.84 美元,这意味着 4.8 年的总回报率为 21.2%,内部收益率为 4.1%,其基础是到 2030 年的收入年复合增长率为 3.9%,净利润率从 2025 年的 10.5% 增长到中值的 11.5%,这主要得益于特许权使用费的重新谈判,以及万豪通过削减近 1 亿美元的物业成本所实现的规模效益。

市场对万豪国际酒店集团的定价是稳定的复合型增长,与共识相比有 9.1% 的上升空间,但仅特许权使用费的阶跃式变化就推动了 35% 的费用线增长,这是结构性的,而不是周期性的,并将从 2025 年开始加速向 4.5% 至 5% 的净单位增长指引的业务流动。

万豪创纪录的 61 万间客房、签约后 12 个月内开业的 75% 改建项目,以及 2026 年 43 亿美元的计划资本回报,直接支持了 TIKR 395.84 美元的中期目标,以及到 2029 年每股收益达到 16.84 美元的正常化预期。

首席执行官安东尼-卡普阿诺(Anthony Capuano)与谷歌人工智能模式旅行(Google AI Mode Travel)和 OpenAI 的 AdPilot 计划的积极合作表明,万豪正在塑造下一个分销模式,而不是对其做出反应,这是模型没有定价的战略选择性。

主要的风险是中东冲突的持续扩大,目前中东冲突占全球客房总数的 4%,占全球费用的 4%,但如果航空公司的运力中断扩大到该地区以外,就会严重压缩国际 RevPAR,直接破坏 TIKR 模型所依赖的 1.5% 至 2.5% 的全球 RevPAR 增长假设。

预计在 2026 年晚些时候,与大通和美国运通达成的新的美国联名信用卡交易,将是确认特许权使用费上调是下限还是起点的唯一事件:请关注 2026 年第一季度财报电话会议上对 35% 信用卡费用增长数字的任何指导性修正。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资万豪国际集团?

您是否应该投资万豪国际集团?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MAR 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他所有股票一起跟踪万豪国际集团。无需信用卡。只需您自己决定所需的数据。