新闻集团股票的关键统计数据

- 过去一周表现 +1.5%

- 52 周区间: 22.2 美元至 31.6 美元

- 当前价格: 24.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

新闻集团的商业新闻和数据智能部门道琼斯公司在 26 财年第二季度实现了创纪录的 29.5% 息税折旧摊销前利润率,而母公司股价为 24.26 美元,远低于其 52 周最高点 31.61 美元,这就造成了 3 月 16 日道琼斯公司投资者简报会旨在弥补的脱节。

在 3 月 16 日于纽约纳斯达克市场举行的发布会上,公司首席执行官阿尔玛-拉图尔(Almar Latour)正式提出了在五年内将道琼斯分部的年度息税折旧摊销前利润(EBITDA)提高到 10 亿美元的目标,与 25 财年公布的 5.88 亿美元相比增长约 70%,而风险、能源和企业新闻是主要的杠杆。

风险与合规部门负责根据制裁名单和洗钱数据库对企业和银行进行筛选,该部门第二季度的收入增长了 20%,达到 9600 万美元,是道琼斯业务组合中增长最快的部门,而道琼斯参与竞争的更广泛的能源信息市场预计将以每年 8%-10%的速度增长,该公司目前在这一市场仅占有 3% 的份额。

道琼斯首席执行官阿尔玛-拉图尔(Almar Latour)在3 月 16 日的投资者简报会上表示:"我们的客户,从超规模企业......到金融机构、大型企业、对冲基金、初创企业,不一而足","他们的人工智能模型输出与输入一样好",这一定位直接支撑了该公司最近与 Meta 公司达成的人工智能许可交易(每年价值高达 5000 万美元,为期至少三年),以及现有的 OpenAI 合作伙伴关系。

新闻集团为道琼斯制定的 10 亿美元息税折旧摊销前利润(EBITDA)目标、同时进行的 Meta 内容交易每年高达 5000 万美元、回购计划以去年 4 倍的速度进行,以及在 15 亿美元的 Anthropic 盗版图书和解协议中的待定份额,共同为该公司构建了一个多年复合型案例,穆迪已将其列为可能进一步提升信用评级的对象。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对西北农林科技大学的看法

华尔街对 NWSA 股票的看法

道琼斯的息税折旧摊销前利润目标为 10 亿美元,与 25 财年的 5.88 亿美元相比增长了 70%,投资重点从传统的印刷业务转向复合型 B2B 数据和智能平台,其中风险与合规业务在第二季度增长了 20%。

TIKR 的模型预测,EBITDA 综合利润率将从 25 财年的 16.7% 增长到 28 财年的 19.6%,这得益于自 18 财年以来,道琼斯成本每年仅增长 4%,而收入复合增长率为 6.5%。

同时,由于 Meta 每年高达 5000 万美元的内容交易和即将到来的 Anthropic 和解赔付增加了高利润率的增量收入,而没有相应的用户获取成本,因此预计新世界证券的正常化每股收益也将从 25 财年的 0.89 美元增长到 28 财年的 1.35 美元,复合年增长率为 8.2%。

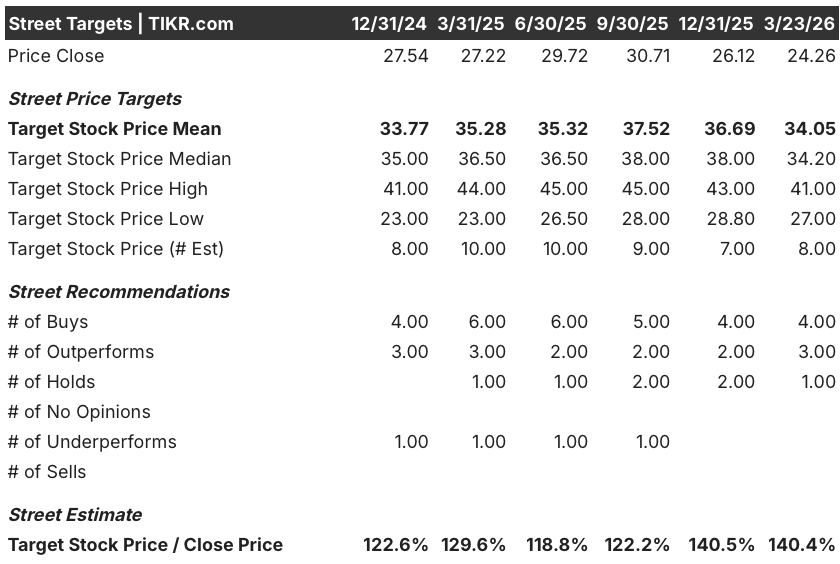

8 位分析师中有 7 位持建设性意见,其中 4 位买入,3 位跑赢大盘,1 位持有,平均目标价为 34.05 美元,比目前的 24.26 美元有 40.4% 的上涨空间,反映出市场对道琼斯 B2B 增长继续加速的信心。

分析师的目标价范围从低端的 27 美元到高端的 41 美元不等;看跌的理由是房地产市场停滞不前,继续给 Realtor.com 的收入带来压力,而看涨的理由是人工智能许可交易大规模完成,风险与合规业务保持两位数增长。

估值模型说明了什么?

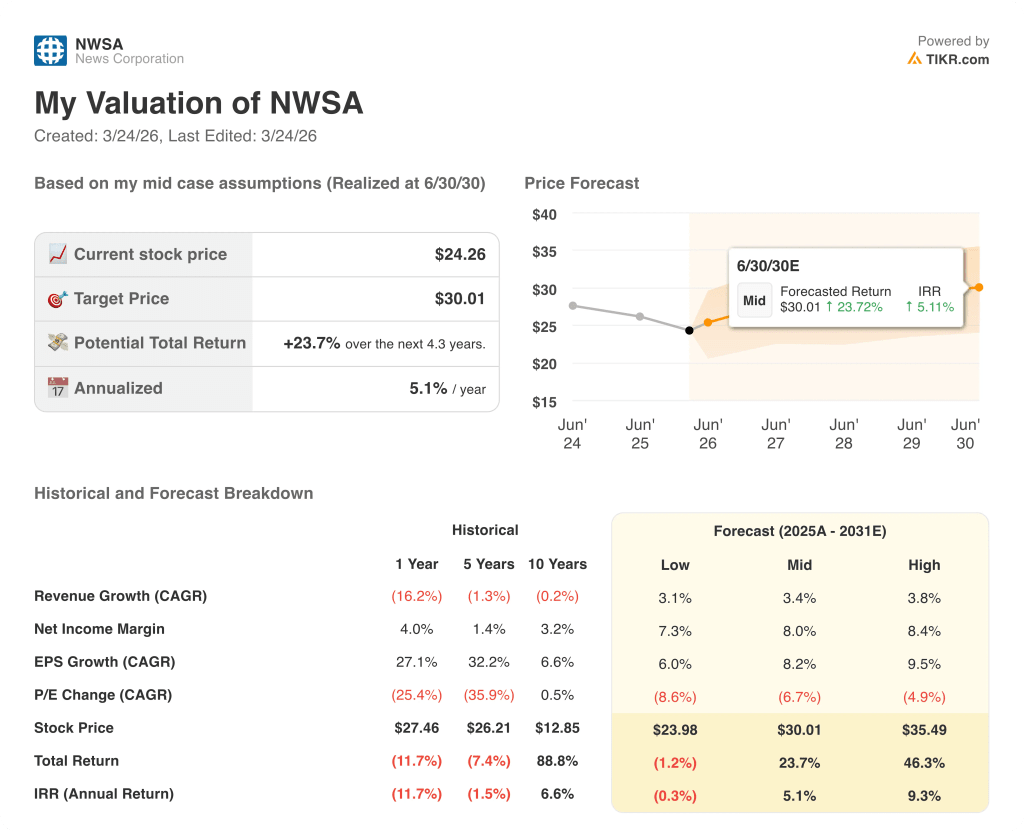

TIKR 的中期目标价为 30.01 美元,这意味着 4.3 年的总回报率为 23.7%,内部收益率为 5.1%,假设到 30 财年的营收年均复合增长率仅为 3.4%,这是一个保守的基准,因为仅道琼斯公司第二季度的营收就增长了 8%,而整个公司的回购速度是去年的 4 倍。

市场对 NWSA 的定价认为其 16.7% 的息税折旧摊销前利润率是一个上限,但模型显示,到 28 财年,随着 B2B 组合的增加和内容许可成为经常性业务,息税折旧摊销前利润率将达到 19.6%。

25 财年的 FCF 为 5.7 亿美元,预计到 27 财年将增至 8.4 亿美元,在道琼斯运营杠杆和人工智能交易流入的推动下,FCF 将增长 26.8%,这直接证明了 30.01 美元的 TIKR 目标是合理的。

公司首席执行官罗伯特-汤姆森(Robert Thomson)在 3 月 16 日的道琼斯投资者简报会上表示,公司追踪到 "越来越多的公司试图非法盗用我们珍贵的内容",这表明知识产权货币化是一个结构性收入项目,而非一次性事件。

打破 TIKR 模式的唯一假设是风险与合规增长速度下降到两位数以下;第二季度的增长速度为 9600 万美元,任何放缓都会直接影响道琼斯 EBITDA 在 30 财年达到 10 亿美元的目标。

预计将于 2026 年 5 月左右发布的 26 财年第三季度财报,将是对 Meta 交易收入和道琼斯 B2B 势头是否同步的首次解读;请关注道琼斯分部 EBITDA 利润率与 29.5% 的第二季度记录对比。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资新闻集团?

您应该投资新闻集团吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 NWSA 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪新闻集团。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 NWSA 股票 → 免费使用专业工具分析 TIKR 上的 NWSA 股票 → 免费使用专业工具分析 TIKR 上的 NWSA 股票