EOG 股票的关键统计数据

- 过去 30 天表现:14

- 52 周区间: 102 美元至 141 美元

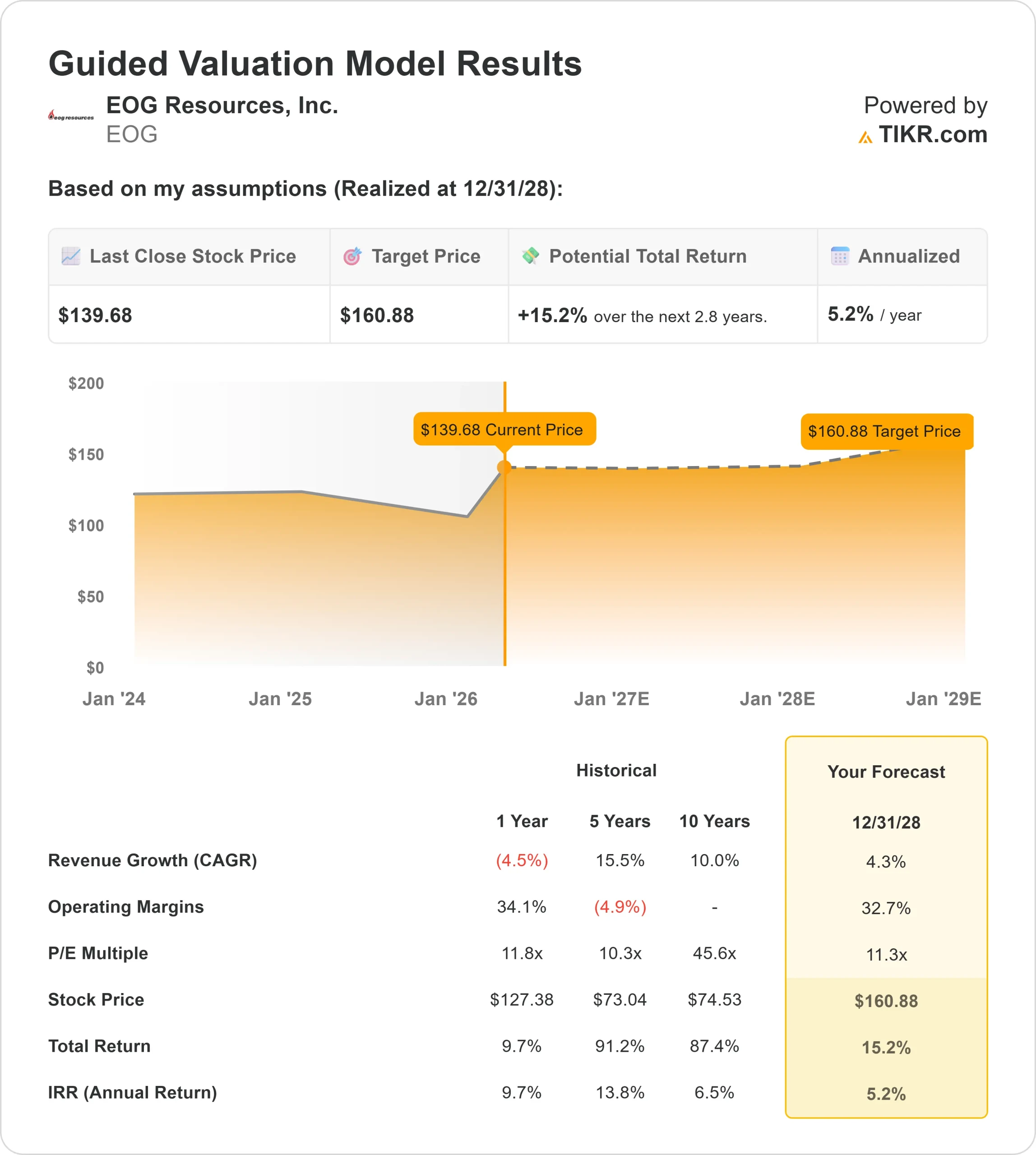

- 估值模型目标价:161 美元

- 隐含上升空间: 15

使用 TIKR 分析您最喜爱的 EOG Resources 等股票(免费) >>>

发生了什么?

EOG Resources过去 30 天来,EOG Resources 的股价上涨了约 14%,收于每股 140 美元附近,原因是油价企稳,供应预期收紧,与大宗商品定价直接相关的上游生产商的前景有所改善,而 EOG 正是这种情绪转变的主要受益者。

EOG 股价上涨的主要原因是,原油价格上涨和供应收紧改善了对盈利和自由现金流的预期。EOG 的低成本生产模式使其即使在油价没有大幅上涨的情况下也能获得丰厚回报,而一些竞争对手由于运营成本较高,对大宗商品价格的波动仍然较为敏感,因此 EOG 的表现一般要好于Devon Energy和Diamondback Energy。

在过去的一个月里,该公司股价稳步走高,反映出持续的买盘兴趣,而非短期反应。

在执行副总裁兼首席财务官 Ann Janssen 披露了 3 月 19 日的交易(包括以每股 37.44 美元的价格行使 9365 股股票增值权,以及以每股 140.06 美元的价格出售 5204 股股票)后,EOG 继续受到关注,而 Raymond James 机构投资者会议最近的评论强调,2025 年调整后收入达到 55 亿美元,自由现金流总额达到 47 亿美元,100% 的自由现金流返还给了股东。

首席运营官杰夫-莱泽尔(Jeff Leitzell)表示,公司 "达到或超过了我们所有的运营或财务目标",同时他还指出,公司斥资 56 亿美元收购了恩西诺(Encino)公司,将其尤蒂卡(Utica)油田的面积扩大了 110 万英亩,并制定了 65 亿美元的资本计划,以支持有序增长。

最近提交的文件显示,机构活动好坏参半,其中 Ameriprise Financial 减持 26.4% 至约 640 万股,California Public Employees Retirement System 减持 10.3% 至约 150 万股,而其他公司则增加了持股量,包括 Mercer Global Advisors(将持仓量提高至超过 113 万股,价值约 1.27 亿美元)、Swiss Life Asset Management(增持 105.4% 至约 89,000 股)和 Procyon Advisors(增持 167.1% 至约 31,500 股)。

总体而言,机构持股比例保持在 90% 左右的高位,这增强了对 EOG 长期现金流状况的信心。

即时评估 EOG 资源公司 (使用 TIKR 免费) >>>

EOG 是否被低估?

根据估值假设,该股票的模型如下

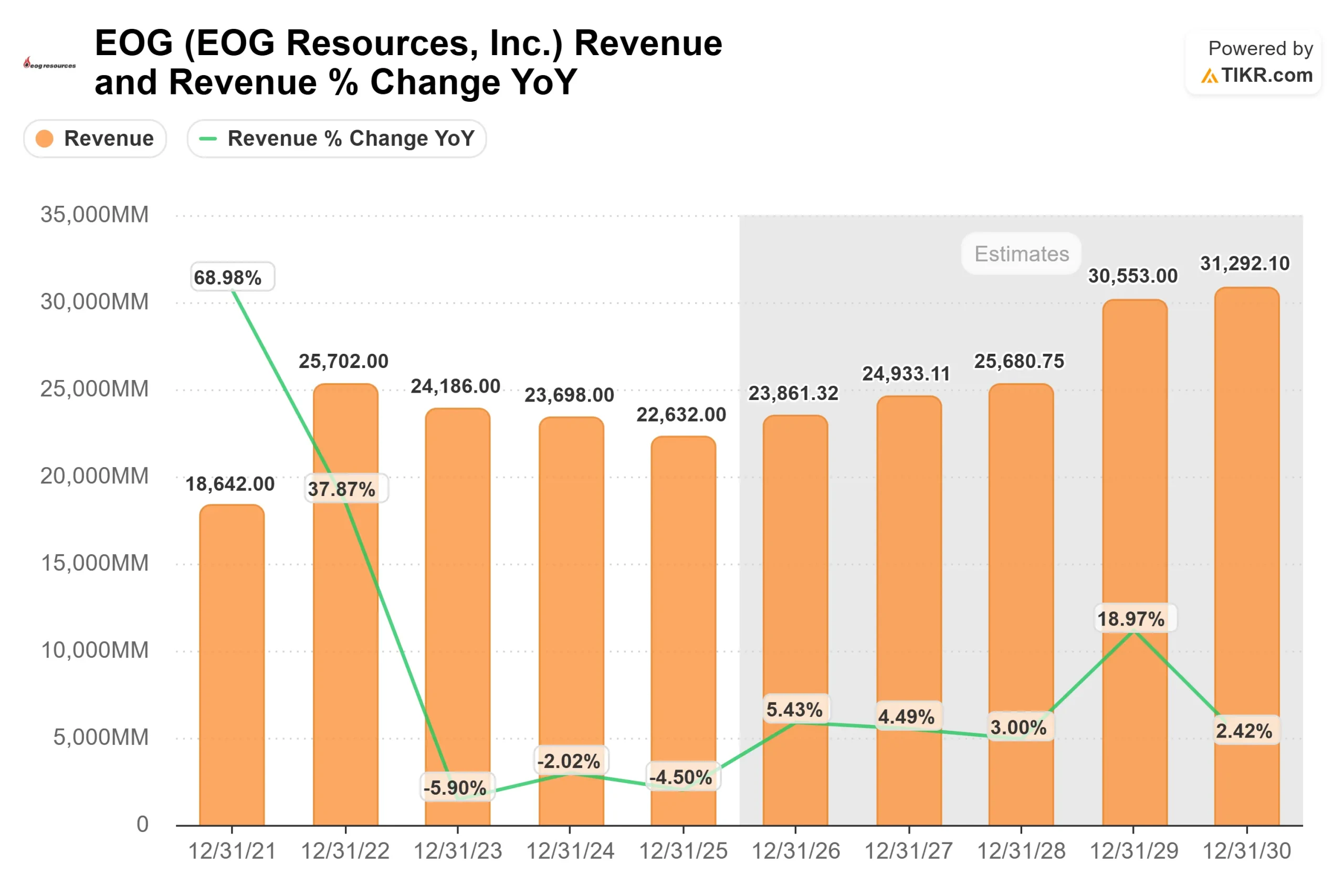

- 收入增长率(CAGR):4.3

- 运营利润率32.7%

- 退出市盈率:11.3 倍

预计增长将保持稳定而非加速,这反映出该公司的业务将盈利能力置于产量扩张之上。

这是因为 EOG 专注于高回报的钻井地点,油井生产率高,即使油价没有大幅上涨,也能保持行业领先的利润率。

自由现金流是价值的主要驱动力,因为公司的低盈亏平衡成本结构使油价的逐步提高能够有效地转化为更高的现金收益。

查看分析师对 EOG Resources 的增长预测和目标价格(免费) >>>

EOG 的战略是通过分红和股票回购将高达 100% 的自由现金流返还给股东,这支持了每股收益的持续增长,即使收入没有快速增长。

基于这些投入,该模型估计目标价为 161 美元,这意味着未来几年的总上涨空间约为15%,表明该股在当前水平被适度低估。

近期表现可能受油价趋势、优质钻井资产的执行力和持续的资本纪律驱动,而持续产生自由现金流仍是估值的核心。

在目前的水平上,EOG Resources 的价值似乎被适度低估,未来的业绩将由现金流的持久性、成本效率和规范的资本分配驱动,而不是由激进的产量增长驱动。

EOG 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 EOG Resources 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。