MU 股票的主要数据

- 本周表现:-16

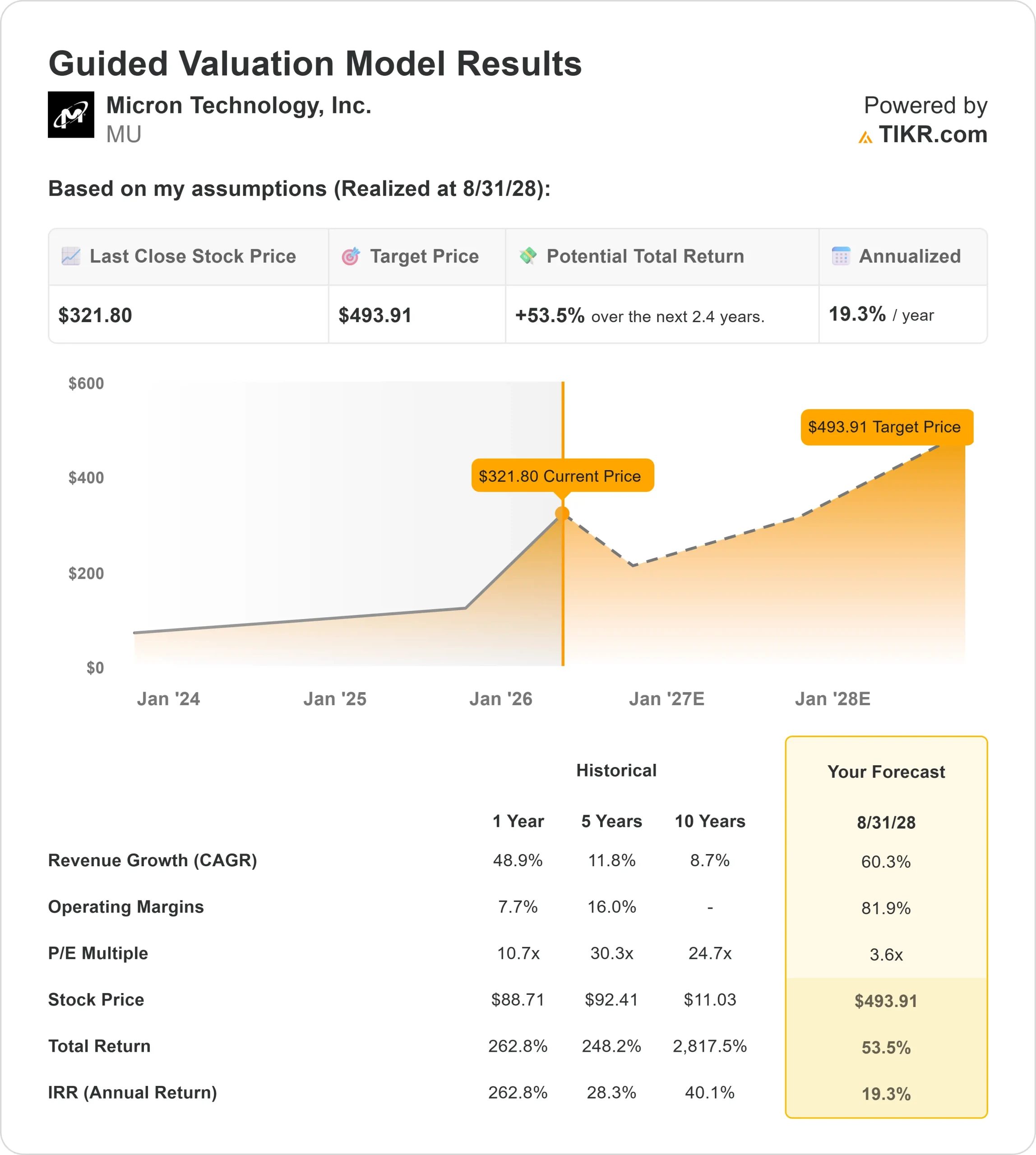

- 52 周区间: 62 美元至 471 美元

- 估值模型目标价:494 美元

- 隐含升幅: 54

使用 TIKR 分析您最喜爱的美光科技等股票(免费) >>>

发生了什么?

美光科技本周股价下跌约16%,交易价格接近每股323美元,原因是投资者在人工智能数据中心内存需求激增的强劲反弹后回撤。

该公司一直是人工智能热潮的最大受益者之一,数据中心需要更多的 DRAM(用于处理的标准内存)和高带宽内存(或 HBM),后者可以为人工智能工作负载提供更快的数据传输。

美光股价下跌的主要原因是,投资者在近期反弹后重置预期并获利了结,因为市场重新评估了美光的估值中已经反映了多少近期人工智能驱动的增长。换句话说,这一走势反映了市场情绪的降温,而不是公司基本业务表现的恶化。

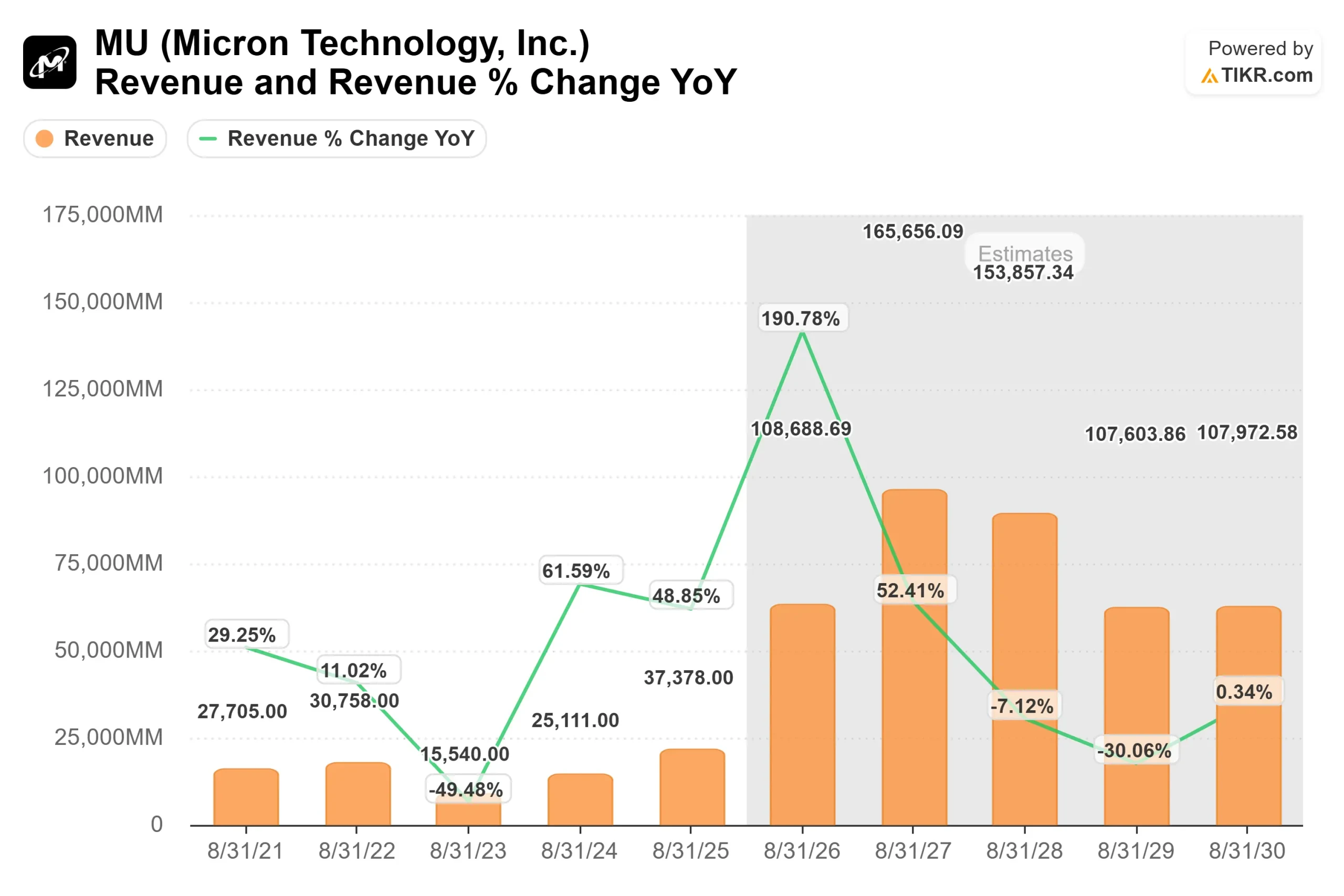

在3 月 19 日的财报电话会议上,美光强化了强劲的基本势头,首席财务官马克-墨菲(Mark Murphy)指出,DRAM 和 NAND 市场 "供不应求"。

两个部门的定价都连续增长,其中 NAND 的定价涨幅高于 DRAM,而销量也有所增长,反映出行业形势紧张。

该公司还将2026财年的资本支出展望从之前的200亿美元上调至超过250亿美元,以支持与人工智能相关的需求,同时指出供应限制预计将持续到2026年以后。

机构活动显示出积极的重新定位。Generate Investment Management 增持了 50.4% 的股份,达到约 2900 万美元;Global X Japan 增持了 214.3% 的股份,达到约 1900 万美元;Peak Financial Advisors 增持了 60% 的股份,而 Q Fund Management 则启动了一个新仓位,占其投资组合的约 8.3%。

与此同时,Fort Washington Investment Advisors 减持了 25.7%,Synergy Asset Management 减持了 69.3%,Ferguson Wellman 减持了 33%。

总体而言,机构持股比例仍保持在 80.8% 左右的高位,表明即使一些投资者在该股近期上涨后获利了结,但对该股仍有长期信心。

美光科技是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 60

- 运营利润率: 82%

- 退出市盈率: 4 倍

人工智能基础设施的需求不断增长推动了美光的增长,高带宽内存对于训练和运行高级模型至关重要,从而提高了每块芯片的销售价值。与三星和 SK 海力士等同行相比,美光受益于人工智能驱动的内存需求所带来的类似行业顺风。

由于 HBM 和高级 DRAM 的定价高于传统内存,这种向高价值内存产品的转变为利润扩张提供了支持,从而使利润的增长速度超过了单位总量的增长速度。

与此同时,整个内存行业供应紧张的状况也有助于稳定价格,而价格仍然是整个内存周期中利润率最重要的驱动因素之一。

基于这些因素,该模型估计目标价为 494 美元,这意味着在大约 2.4 年的时间里,该股的总涨幅约为 54%,这表明该股在当前水平似乎被低估了 ,但结果将取决于整个内存市场的定价和利润率如何演变。

明年的业绩表现将取决于人工智能数据中心的持续建设、高带宽内存采用率的不断提高,以及供应是否仍然紧张到足以支持定价。

美光科技的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出美光科技的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。