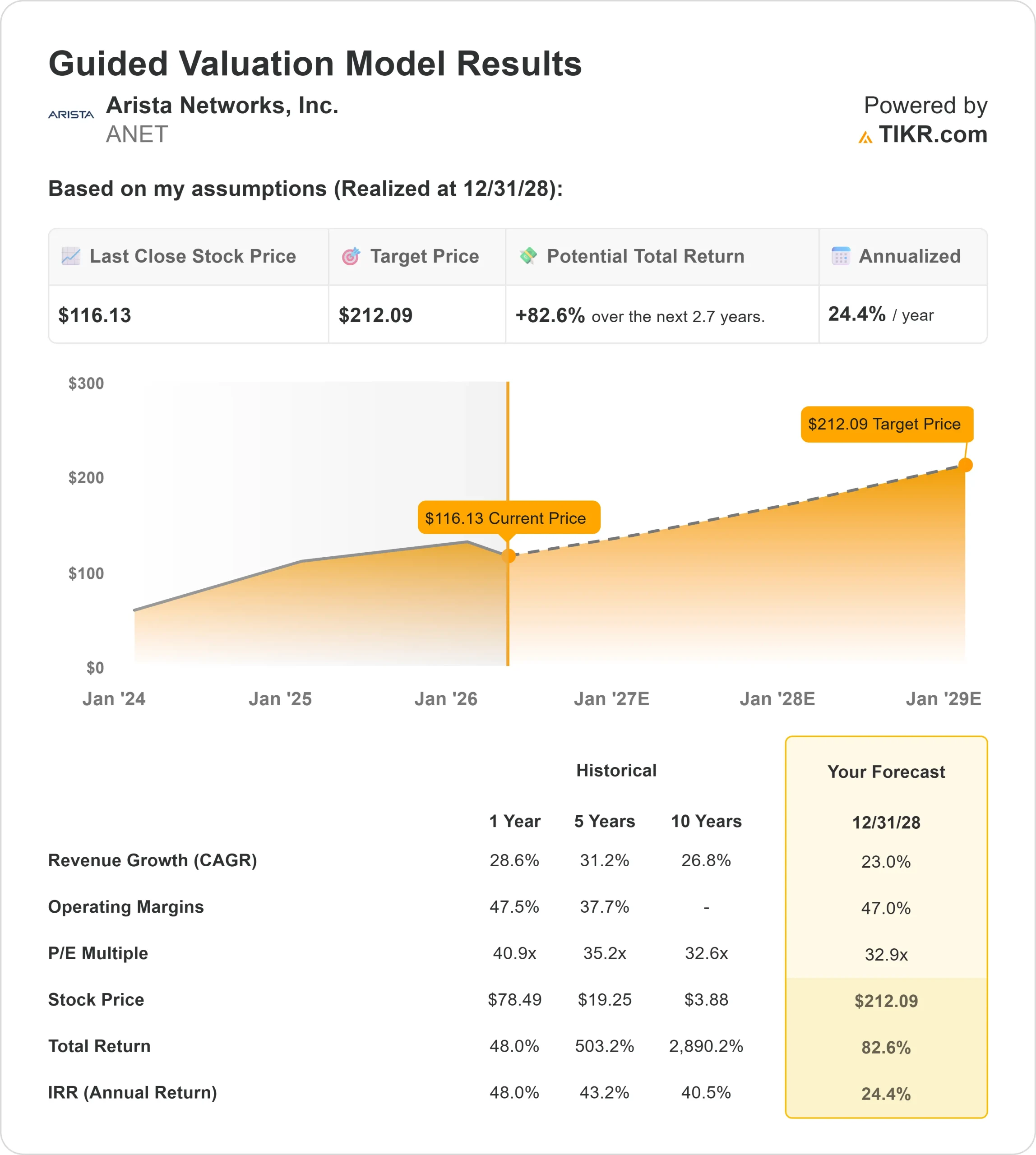

ANET 股票的关键统计数据

- 本周表现:-9

- 52 周区间: 59 美元至 165 美元

- 估值模型目标价:212 美元

- 隐含升幅: 83

使用 TIKR 分析您最喜爱的股票,如 Arista Networks(免费) >>>

发生了什么?

Arista Networks一直是人工智能数据中心支出激增的最大受益者之一,因为云提供商建立了大规模的服务器集群来训练和运行人工智能模型。

然而,随着投资者从对人工智能增长的热情转向对估值以及这种需求转化为持续收入的速度更为谨慎的讨论,该公司股价已经回落。

由于投资者重新调整了对人工智能基础设施支出的时间和持久性的预期,担心超级分频器的投资可能会一波一波地出现,而不是稳定增长,这会造成短期收入波动,因此股价走低。

由于Arista在很大程度上依赖于大型云计算客户,即使是部署方面的小幅延迟也会影响近期业绩,尤其是与思科系统公司和瞻博网络等竞争对手相比,后者更依赖于多元化的企业和电信收入,受人工智能驱动的需求波动的影响较小。

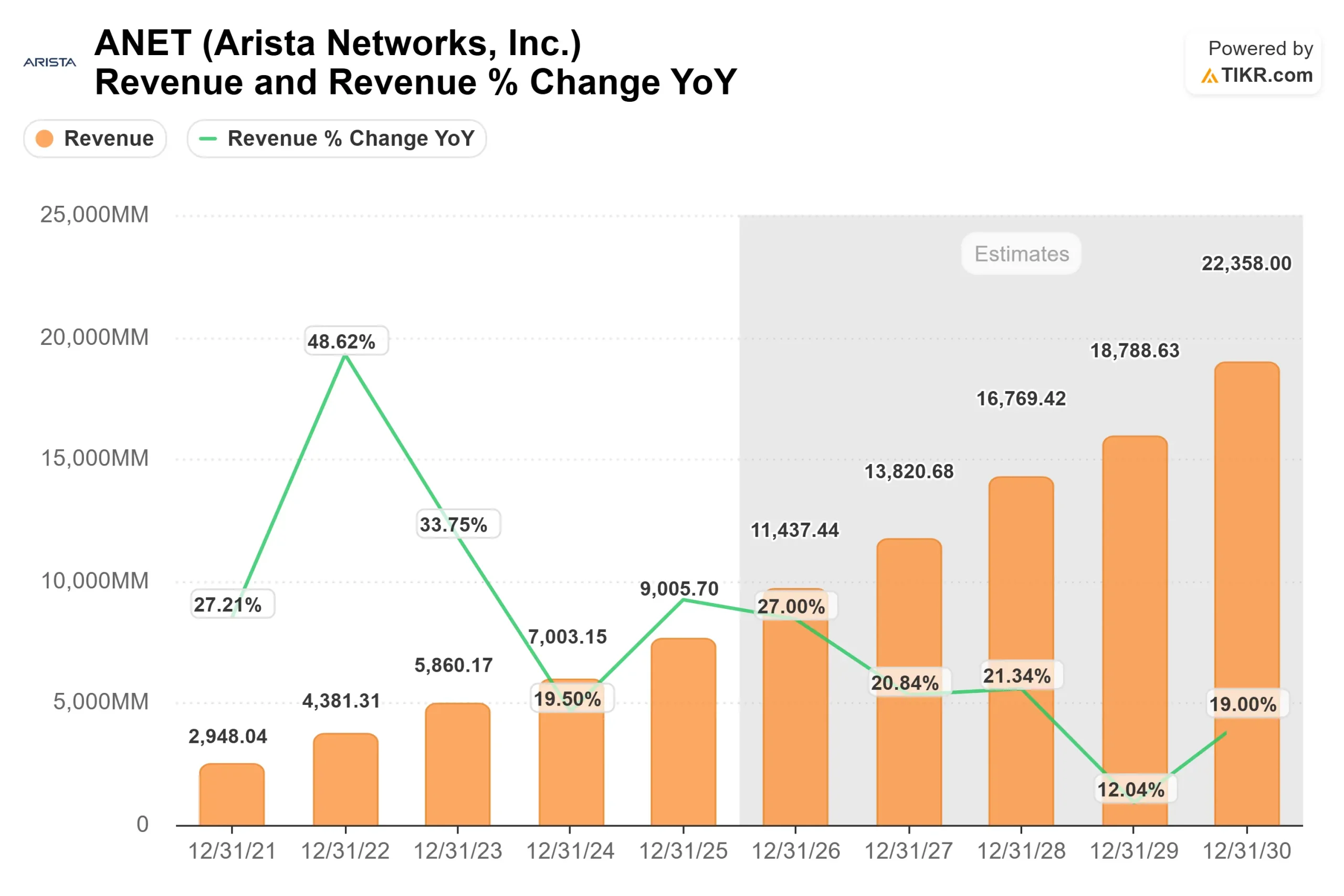

在最近举行的摩根士丹利技术、媒体和电信大会上,Arista 强调了加速增长的人工智能需求,并指出其可寻址市场总额已从 600 亿美元增至 1,050 亿美元,而且该公司在去年创造了约 90 亿美元的收入后,预计将突破 100 亿美元。

该公司首席执行官杰斯里-乌拉尔(Jayshree Ullal)表示,公司 "今年可能再增加1到2家10%的客户",同时还指出其800G人工智能网络平台的采用率很高,该平台可使数据中心内成千上万个人工智能芯片之间的通信速度更快。

最近提交的机构文件显示了好坏参半的基调。Wedge Capital减持了6.5%的股份,至约5700万美元,Dakota Wealth Management减仓46.8%,M & L Capital Management减持64.3%,而Congress Asset Management则维持了价值约2.3亿美元的大额仓位。

与此同时,Global X Japan增持了374.7%的股份,捷克国家银行也增持了股份,这表明投资者对该公司仍有兴趣,但随着估值成为更多关注的焦点,投资者的选择性也更大了。

即时评估 Arista Networks (使用 TIKR 免费) >>>

ANET 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):23

- 运营利润率47%

- 退出市盈率:33 倍

高速网络连接数据中心内的人工智能服务器,使大型模型能够高效处理和传输数据,对高速网络的需求不断增长推动了 Arista 的扩张。

该公司的软件平台贯穿其整个网络硬件,使客户能够更轻松地管理其基础设施并实现自动化,从而支持更高的利润率,并使其产品与专注于硬件的竞争对手相比更难被取代。

查看分析师对 Arista Networks 的增长预测和目标价格(免费) >>>

Arista还受益于行业向基于以太网的人工智能工作负载网络的转变,这种网络比其他方法更灵活、更具成本效益,有助于该公司与专有网络架构展开有效竞争。

这些因素支持将目标价定为212美元,这意味着未来2.7年的总涨幅约为83%,表明该股在当前水平似乎被低估了 。

明年的表现将取决于人工智能需求是否继续转化为稳定的订单增长、软件组合的改善以及超大规模客户更稳定的支出,而这些仍是盈利的主要驱动力。

ANET 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Arista Networks 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。