MCD 股票的主要基本指标

- 52 周区间:271.98 美元至 341.75 美元

- 当前股价:277.97 美元

- 市场一致目标价:约 330 美元

- 中期毛利率:57.3

- 中期息税前利润率46.0%

- 长期净债务/EBITDA:3.25x3.25x

- 股息率:2.7

- 中值 10 年远期目标股价:约 400 美元

超值套餐和一记警钟:市场的实际定价

麦当劳(MCD)公布的 2026 年第一季度营收为 65.2 亿美元,同比增长 9%,是八个季度以来营收增长最强劲的一个季度。调整后每股收益为 2.83 美元,超过了一致预期的 2.77 美元。全球可比销售额增长了 3.8%,所有三个运营部门都取得了积极的成果。

股价几乎没有波动。首席执行官克里斯-肯普辛斯基(Chris Kempczinski)在财报电话会议上坦率地评估说,消费环境 "可能会变得更糟一些",管理层表示,由于燃料和杂货价格上涨,低收入家庭受到挤压,预计第二季度可比销售额将放缓。

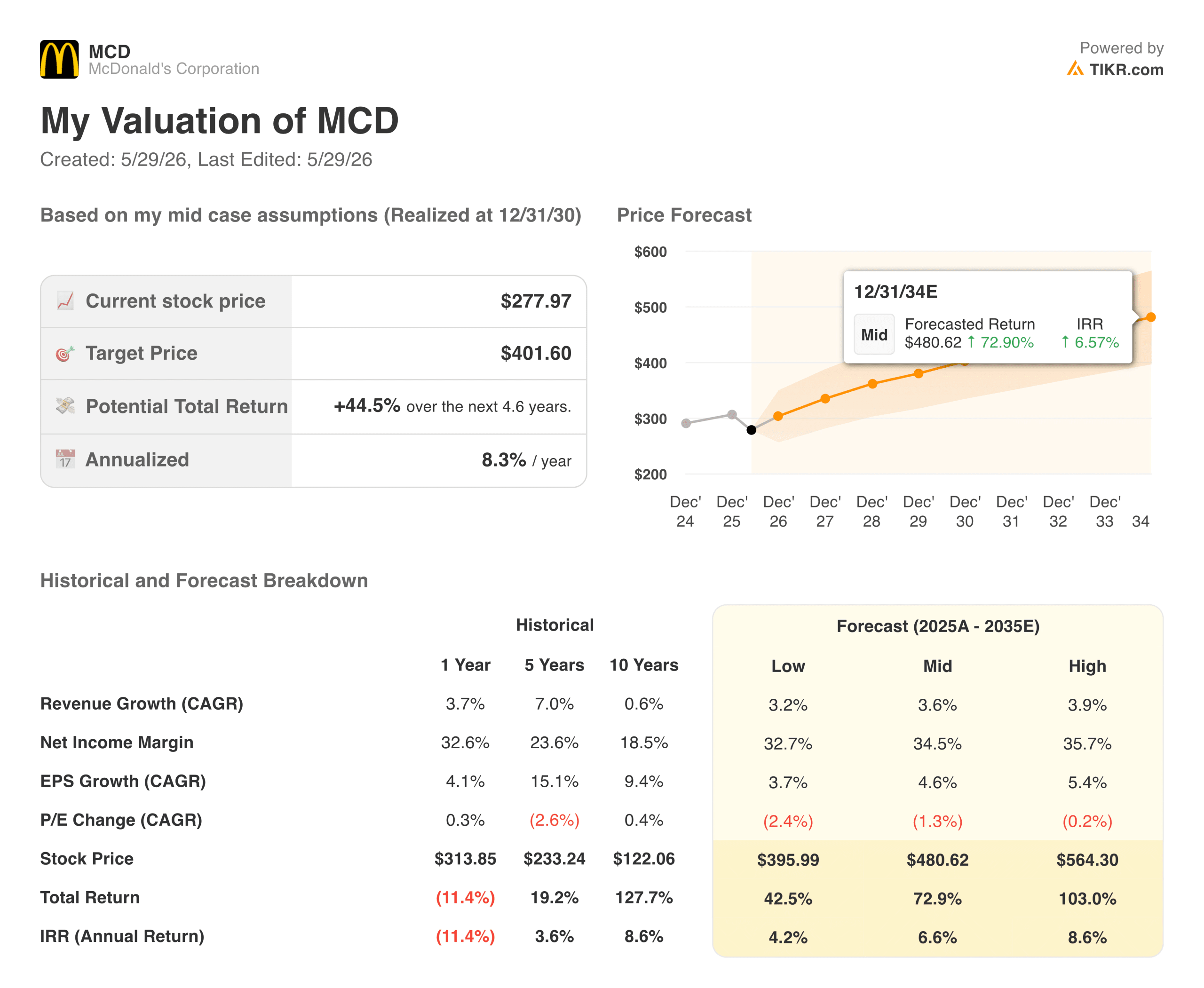

目前,MCD 的股价为 278 美元,略高于 52 周以来的最低点,比市场一致预期的 330 美元左右的目标价低约 19%。业务质量与当前价格之间的差距值得仔细研究。

特许经营模式的隐藏优势:将 270 亿美元收入转化为 70 亿美元现金

上图说明了麦当劳财务模式中最不被重视的事实之一。收入从 2021 年的 232 亿美元稳步增长到 2025 年的 269 亿美元,但更引人注目的数据是自由现金流的一致性。在经历了供应链中断、大肠杆菌爆发和充满挑战的消费环境后,麦当劳每年都能产生 67 亿至 73 亿美元的自由现金流。

这种稳定性是结构性的,而不是偶然的。麦当劳在全球拥有 45,699 家分店,其中约 95% 由独立加盟商拥有和经营,这意味着公司收取租金和特许权使用费,而不是直接经营餐厅。

资金由特许经营商掌握,但现金则流向麦当劳。这种模式产生了 46% 的息税前利润率,这是大多数消费企业无论如何执行都无法接近的数字。

第一季度的业绩进一步证实了这一点。麦当劳创造了 24.1 亿美元的经营现金流,而资本支出仅为 6.82 亿美元,这支持了每股 1.86 美元的季度股息和持续回购,即使它吸收了与加速组织计划相关的 4,700 万美元重组成本。

使用 TIKR 分析您最喜爱的股票,如麦当劳公司(免费) >>>

以价值为武器:麦当劳如何利用 McValue 平台抢占份额

管理层指出的消费者压力是真实存在的,但这也是麦当劳竞争定位最重要的地方。当预算紧缩时,麦当劳会从 "以旧换新 "中获益,因为消费者可能会去 Chipotle 或休闲餐饮连锁店寻找更便宜的餐点。麦当劳在第一季度重新推出超值套餐和麦超值平台,正是为了把握这一动态。

第一季度美国市场的可比销售额增长了 3.9%,这主要得益于客人数量的积极增长,以及与直接竞争对手相比市场份额的持续增长。包括英国、德国、澳大利亚和法国在内的国际运营市场部门的可比销售额也增长了 3.9%,其中英国和德国的增长达到了中高个位数。

第二季度的预警是短期的不利因素,而非结构性因素。麦当劳以前也曾经历过消费低迷时期,并最终获得了更高的市场份额。

盈利持续十年,仍有上升空间

每股收益图表讲述的是一个稳定而不夸张的复利故事,非常适合麦当劳。正常化每股收益从 2021 年的 9.28 美元增长到 2025 年的 12.20 美元,这期间包括商品大幅通胀、劳动力成本上升,以及 2024 年底大肠杆菌事件对美国交通造成的影响。目前的一致预测是,2026 年将达到 13 美元左右,2027 年将达到 14 美元,2030 年将攀升至 18 美元。

麦当劳的这一发展轨迹是建立在一种业务模式之上的,在这种模式下,收入增长不一定要非常迅猛,但盈利的复合增长率却非常可观。由于麦当劳以相对固定的管理费用收取特许权使用费和租金,因此增量收入以异常高的速度流向底线。麦当劳的贝塔系数为 0.44,股息率为 2.7%,两年内每股收益的前瞻性年复合增长率约为 8%,这是一个令人信服的风险调整后状况。

TIKR 估值模型对售价为 278 美元的 MCD 的看法

TIKR 的中位估值模型将 MCD 的目标价定为 401 美元左右,这意味着总回报率比当前价格高出约 44%,或在未来 4.6 年内年化回报率约为 8%。该模型假设麦当劳的年收入增长率约为 4%,净利润率保持在 35% 左右,每股收益的复合增长率约为 5%。

低估值约为 395 美元,高估值约为 565 美元。低值和中值之间的价差较小,反映了麦当劳的盈利状况即使在充满挑战的环境下也是可以预测的。

该模型的收入增长假设约为 4%,这一假设并不高,而且是有意为之。它并不要求消费复苏或顾客数量重新加速。它只是问麦当劳是否能继续几十年来的做法,在特许经营者的经济状况良好到足以支持再投资的情况下,实现全系统销售额的稳步增长。在此基础上,这些数字表明,目前的价格所反映的风险水平,从历史上看并不适合麦当劳的业务本身。

麦当劳在目前的价位值得购买吗?

麦当劳目前的股价为 278 美元,接近其 52 周股价区间的底部,远低于市场一致预期的 330 美元左右的目标价。2.7% 的股息率是几年来最高的,公司已连续 49 年提高股息率。

近期的风险是第二季度业绩不及预期,这将证实管理层所指出的消费放缓。这可能会使该股在整个夏季保持区间震荡,特别是如果市场对消费类公司的整体情绪保持谨慎的话。

不过,对于具有长远眼光的投资者来说,折扣后的入市价格、持久的自由现金流引擎、不断增长的股息以及年化回报率约为 8% 的估值模型,这些因素的结合使该股目前的价格成为大盘消费类股票中较为直接的定价之一。

第一季度业绩超预期。但美国的利润率是否可以修复?通过 TIKR 的估值模型免费测算麦当劳股票 → 寻找新机遇?

寻找新机会?

- 查看亿万富翁投资者正在购买 哪些股票,让 您跟随聪明人的步伐。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 您推翻的岩石越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!