Lululemon股票关键数据

- 当前股价:111.77 美元(2026年6月18日收盘价)

- 目标价(中位数):约143 美元

- 市场普遍目标价:约134美元

- 潜在总回报率:约28%

- 年化内部收益率(IRR):约6%/年

- 财报反应:-8.56%(2026年6月4日)

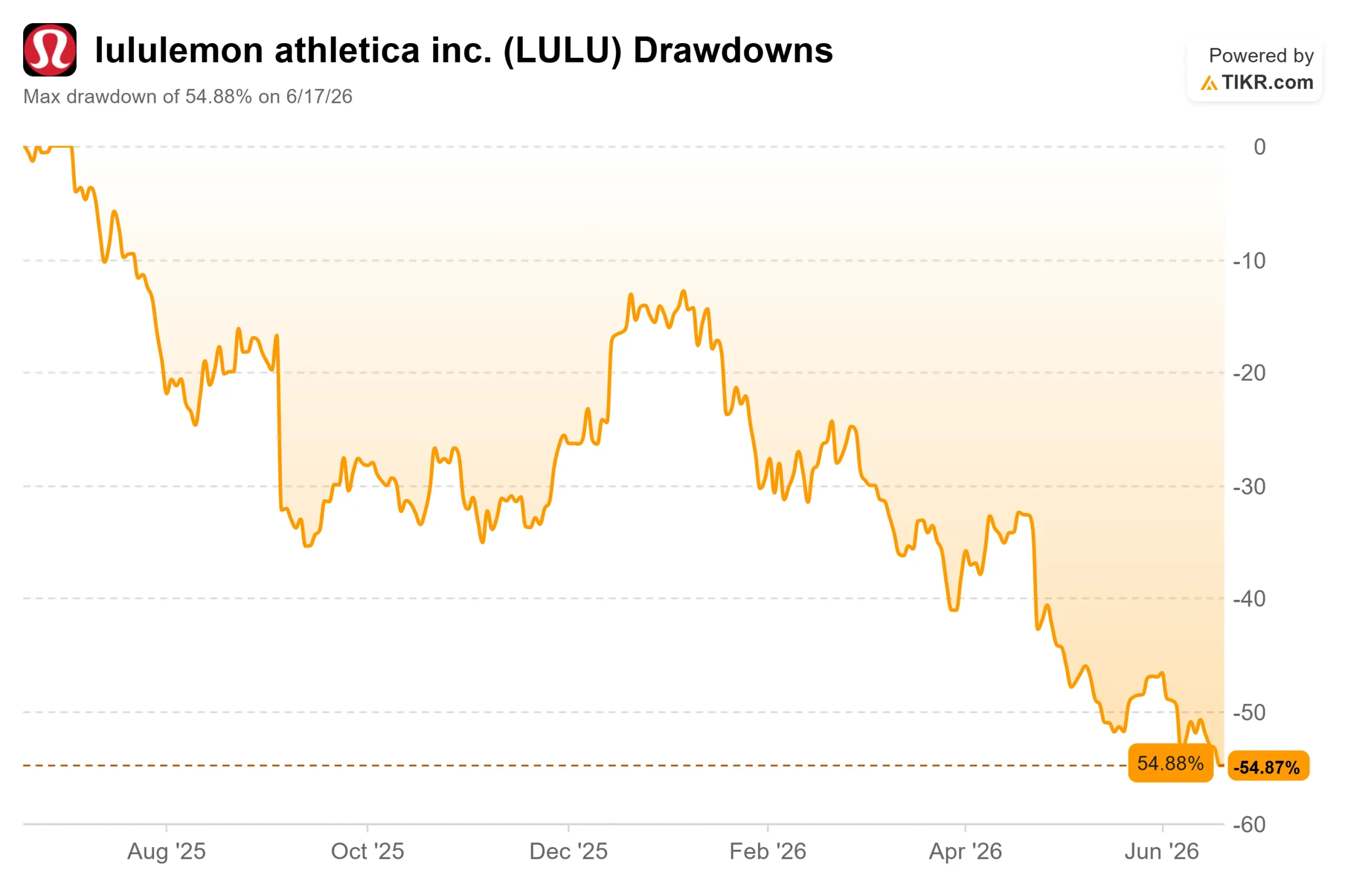

- 最大回撤:-54.88%(2026年6月17日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

露露柠檬运动服饰公司(LULU)的业务中,原本还有一部分表现尚可。尽管北美市场增长停滞,但中国市场作为增长引擎,预计年增长率约为20%。然而,一场在长城上举办的瑜伽活动最终演变成公开道歉,这一原本的亮点也开始显得岌岌可危。

6月18日,该股收于111.77美元,接近52周低点109.36美元,2026年迄今已下跌约46%。 多头看到的是一个仍能保持高利润率的品牌,其市盈率却仅为个位数;空头则看到一家预计营收持平或下滑的公司,其复苏如今寄托于一个刚刚展示了市场情绪转变之迅速的市场。市场目前尚无法回答的问题是:如果中国市场出现动摇,什么能支撑复苏?

投资者未曾预料到的中国市场反噬

5月30日,露露柠檬在中国长城举办了一场瑜伽节,宣称这是对中华文化的庆祝。 问题出在一面鼓上。演出中使用的一件打击乐器在网上被指认为类似日本太鼓而非中国鼓,而在反日情绪根深蒂固的市场中,舆论反噬来得极快。该公司于6月17日撤下了相关宣传并致歉,称是“专业知识上的局限”。

当周,该公司股价跌至52周新低。对于一家目前将增长叙事寄托于中国市场的公司而言,这时机再糟糕不过了。

更令人痛心的是,管理层刚刚向投资者表示中国市场表现尚可。在6月4日的第一季度财报电话会议上,临时联席首席执行官兼首席财务官梅根·弗兰克表示,此前围绕品牌的舆论风波已平息:“这些报道已经平息,但我们尚未看到业务恢复到事件发生前的趋势。” 通俗地说,即使相关新闻已淡出公众视野,其造成的负面影响仍在财报数据中持续显现。

股价低廉自有其原因

露露柠檬的市盈率约为9倍,毛利率仍达55.7%,且几乎没有净杠杆,净债务与EBITDA之比仅为0.19倍。基于这些事实,该股显然是只被低估的股票。

不过,这种折价并非偶然。第一季度美洲地区同店销售额下降5%,这是连续第五个季度下滑,管理层预计全年北美营收将下降高个位数百分比。 公司全年营收指引为110亿至111.5亿美元,预计持平或下降约1%;全年每股收益(EPS)从去年的13.26美元下调至10.95至11.15美元。 受关税和降价影响,第一季度毛利率下降了410个基点。

弗兰克直言不讳地指出了原因:负面评论加上产品表现未达预期。“并非所有新推出的产品都达到了我们的预期,”她表示,并以“瑜伽新风尚”营销活动为例——该活动虽引发关注,却未能带动其他产品线的销量。这种自酿的苦果正是看空论点的核心所在。 关税是可克服的、全行业面临的逆风。而品牌声誉受损和产品失误则更难按计划解决,毕竟正式的首席执行官要到9月才会就位。

市场对此表示认同。6月4日财报发布后,股价在次日交易中下跌8.56%,分析师纷纷下调目标价: 斯蒂费尔(Stifel)下调至134美元,摩根大通(JPMorgan)下调至149美元,伯恩斯坦(Bernstein)下调至145美元,派杰(Piper Sandler)下调至110美元;法国巴黎银行(BNP Paribas)则因中国市场销售增速放缓,将评级下调至“表现逊于大盘”,目标价定为88美元。 华尔街的共识目标价已收窄至约134美元,仅略高于当前股价。

多头仍可依托的依据

复苏的理由并非毫无依据。预计中国市场全年仍将增长约20%,管理层在遭遇市场反响后仍坚持这一预期。 第一季度国际业务整体增长了22%。资产负债表状况良好:15亿美元现金及约10亿美元的剩余回购额度,为公司提供了以低价回购股票的同时,还能为营销推广提供资金支持——目前营销支出已提升至销售额的6%至6.5%。

相较同行,其估值折价十分明显。露露柠檬 的前瞻性企业价值/EBITDA倍数为 5.78倍,而同行均值为10.64倍——耐克为19.06倍,德克斯为10.04倍,阿迪达斯为10.16倍。 市场将露露柠檬视为一家面临结构性挑战的零售商,而非高端品牌。这种估值差距是否合理,完全取决于北美市场的稳定以及中国市场的表现。一个在关键国际市场实现20%增长的品牌,其估值倍数不应仅为同行的一半,而当前的估值状况恰恰反映了华尔街对其执行风险的评估程度。

TIKR 高级模型分析

- 当前股价:111.77美元

- 目标价(中位数):约143 美元

- 潜在总回报率:约28%

- 年化内部收益率(IRR):约6%/年

111.77美元的买入价低于大多数分析师的目标价,且接近52周低点,因此该起始点已反映出股价被市场打压的现状。

两大营收驱动因素较为温和:未来增长率约为3%至4%,主要依靠中国及国际市场的扩张来抵消北美市场的疲软;此外,随着海外门店网络的扩展,门店面积将实现低两位数的增长。利润率驱动因素在于净收益率维持在12%左右,远低于17%的历史峰值。 主要风险来自北美市场:如果同店销售额持续下滑,且正价销售未能恢复,增长预期将无法实现。

上行空间在于:若新品推出效果良好且中国市场能维持20%的增长,利润率的回升将推动回报率向高估值情景靠拢。

下行风险:若北美市场持续低迷且中国市场受挫加剧,则低预期情景下的年化回报率将仅为个位数低位,几乎无法覆盖所承担的风险。

结论

密切关注露露柠檬9月初发布第二季度财报时的北美同店销售额表现——新任首席执行官海蒂·奥尼尔(Heidi O’Neill)也将于当月上任。管理层预计该业务板块增速将降至低两位数区间,因此“好”的局面表现为跌幅收窄且环比改善;“坏”的局面则是进一步下滑,这将证实该品牌的问题具有结构性。 同时需关注中国市场:在“长城事件”后,若20%的增长指引出现任何裂痕,将使复苏失去最后的支柱。在两地市场均趋于稳定之前,9倍的市盈率与其说是“便宜”,不如说是市场对公司扭亏为盈前景持怀疑态度的体现。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

你应该投资露露柠檬吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出露露柠檬的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的关注列表来追踪 露露柠檬 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!