金德摩根股票的关键统计数据

- 本周表现 +0.7%

- 52 周区间: 23.9 美元至 34.2 美元

- 当前价格: 33.4 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

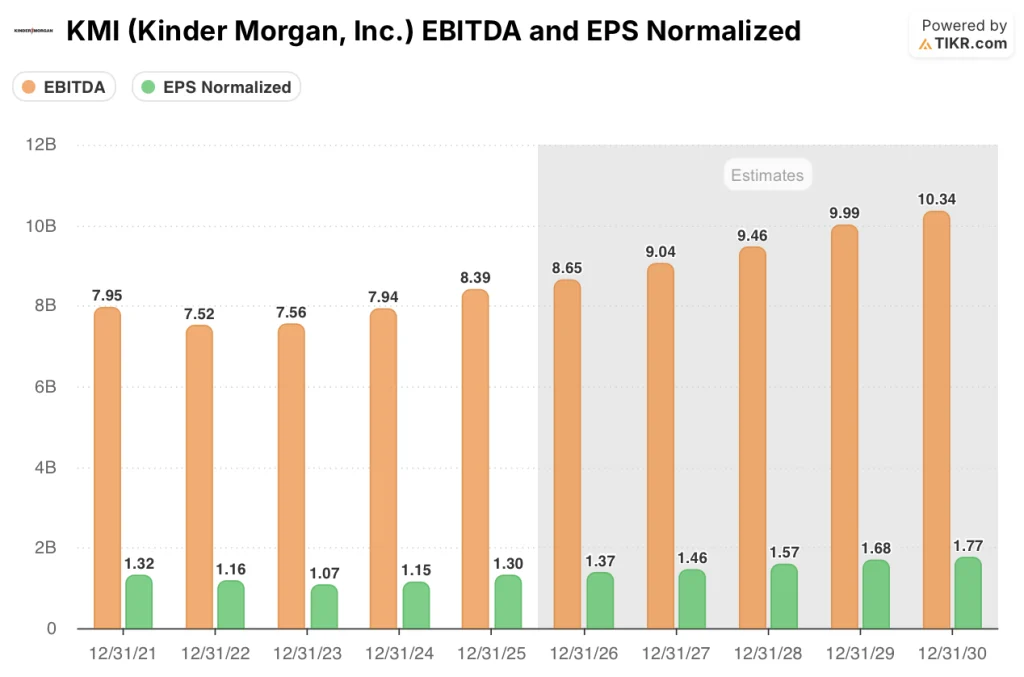

天然气基础设施巨头金德摩根(Kinder Morgan,KMI)每天运输的天然气占美国天然气总产量的 40%,2025 年调整后息税折旧摊销前利润(EBITDA)达到创纪录的 83.9 亿美元,现报 33.38 美元,略低于其 52 周最高点 34.24 美元。

金德摩根公司公布的第四季度调整后每股收益为0.39美元,华尔街预期为 0.37 美元,第四季度收入为 45.08 亿美元,比共识值 43.14 亿美元高出 4.5%,这主要得益于田纳西天然气管道的液化天然气原料气交付量激增。

该公司的海恩斯维尔集气系统收集路易斯安那州页岩井的天然气,用于加工和运输,12 月 24 日创下了单日吞吐量 19.7 亿立方英尺的纪录,而批准的项目积压增至 100 亿美元,比去年同期的 81 亿美元增长了 23%。

首席执行官 Kimberly Dang 在2025 年第四季度的财报电话会议上表示:"我们现在估计,2026 年的进料气需求将达到日均 198 亿立方英尺,创历史新高,比 2025 年的日均 166 亿立方英尺增长 19%。

标准普尔在 2026 年 1 月将 KMI 的评级提升至 BBB+,杠杆率为 3.8 倍并在下降,每年 30 亿美元的资本支出完全由内部现金流提供资金,包括密西西比穿越和南方系统 4 在内的三个旗舰管道项目都在按计划进行或提前完成,公司以罕见的财务和运营实力进入下一个增长周期。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 KMI 的看法

华尔街对 KMI 股票的看法

2025 年创纪录的 83.9 亿美元调整后息税折旧摊销前利润(EBITDA)由液化天然气原料气运输和海恩斯维尔集输系统的吞吐量记录提供动力,直接证实了 KMI 的 100 亿美元项目积压正在其五大管道网络中以 90% 的利用率运行。

一致预计,正常化每股收益将从 2025 年的 1.30 美元上升到 2027 年的 1.46 美元和 2030 年的 1.77 美元,中值年复合增长率为 6.7%,这得益于 "即收即付 "管道合同,无论天然气是否实际流动,该合同都能锁定收入,而这正是 KMI 65% 的 "即收即付 "现金流组合的收费结构。

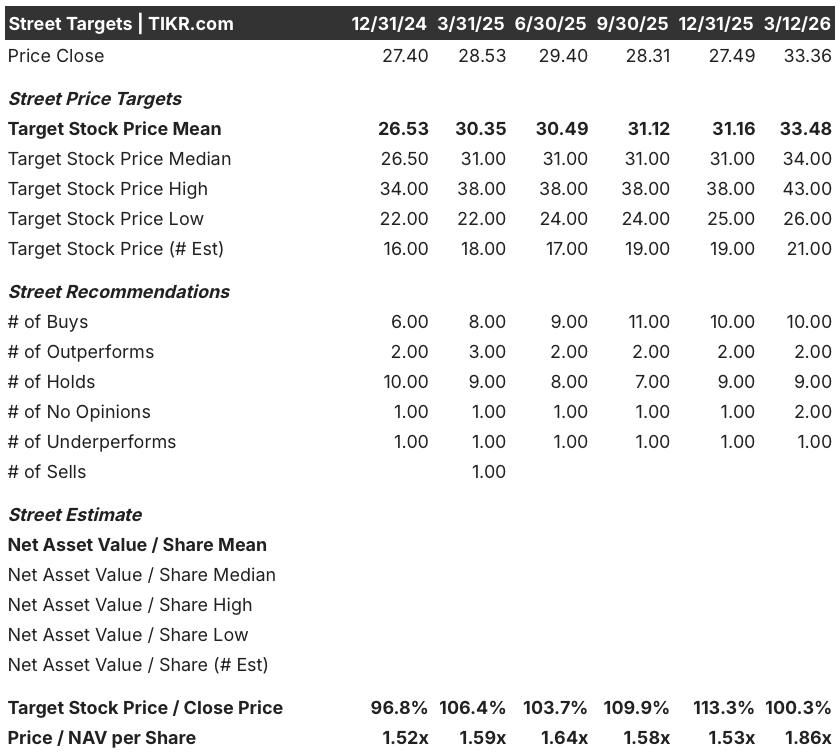

十位分析师将 KMI 评为 "买入",两位评为 "跑赢大盘",九位评为 "持有"。分析师的平均目标价为 33.48 美元,这意味着从目前的 33.36 美元仅有 0.3% 的上涨空间。

26.00 美元的熊市目标股价是在液化天然气审批放缓、脱瓶颈项目面临许可延迟的情况下制定的,而 43.00 美元的牛市目标股价则押注于南方系统 4 号管道和密西西比河穿越管道的全面实施,以及 KMI 东南走廊发电需求的加速增长。

估值模型说明了什么?

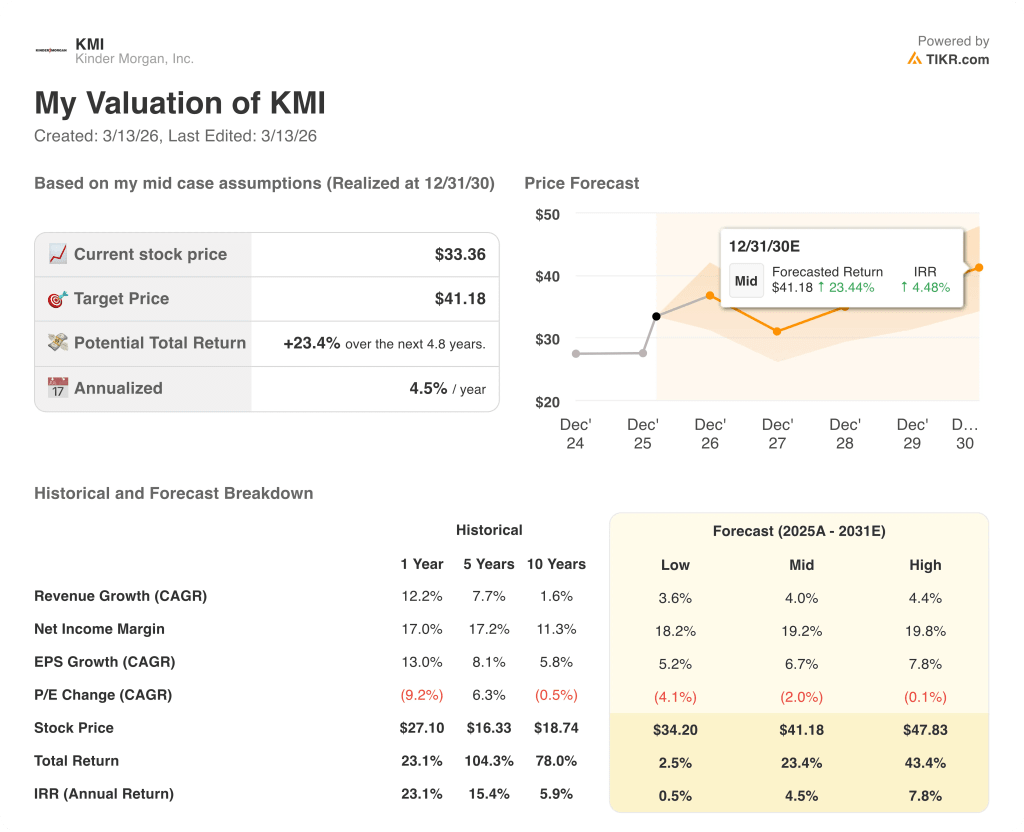

TIKR 中值目标为 41.18 美元,意味着 4.8 年内总回报率为 23.4%,内部收益率为 4.5%,收入年均复合增长率为 4%,反映了液化天然气进料需求从 2025 年的每天 16.6 亿立方英尺增长到 2030 年的每天 34 亿立方英尺。该模型将净利润率从 2025 年的 17.1% 提高到 2030 年的 19.2%,这得益于已接近满负荷运行的管道的运营杠杆作用。

市场对 KMI 的定价接近分析师平均值,而 TIKR 模型的定价为 41.18 美元,随着 2028 年之前的项目投入运营,仅 100 亿美元积压的 5.6 倍息税折旧及摊销前利润(EBITDA)倍数就开始缩小差距。

海恩斯维尔系统在 12 月 24 日创下了每天 19.7 亿立方英尺的吞吐量记录,加上第四季度的集输量同比增长 19%,证实了该模型的假设,即现有基础设施将在需要新的资本支出之前实现需求增长的货币化。

首席执行官金伯利-当(Kimberly Dang)在第四季度电话会议上表示,到 2026 年,液化天然气供气需求将达到每天 198 亿立方英尺(单年增长 19%),而 KMI 将为其中 40% 的气流提供服务,这也验证了前瞻性预测目前定价的正常化每股收益拐点。

主要风险在于美国墨西哥湾沿岸液化天然气项目审批的放缓,这将压缩 KMI 与增量液化天然气基础设施相关的 12% 的影子积压,并阻碍支撑利润扩张模式的原料气量增长。

Western Gateway Pipeline 开放季将于 3 月 31 日结束,其结果将决定 KMI 是否将加利福尼亚州和亚利桑那州的一个主要供应项目纳入其积压项目。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师评级提升、盈利超预期和收入惊喜 → 您是否应该投资金德摩根公司?

您应该投资金德摩根公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 KMI 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪金德摩根公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。