IR 股票的主要数据

- 年初至今表现: 19

- 52 周区间: 66 美元至 101 美元

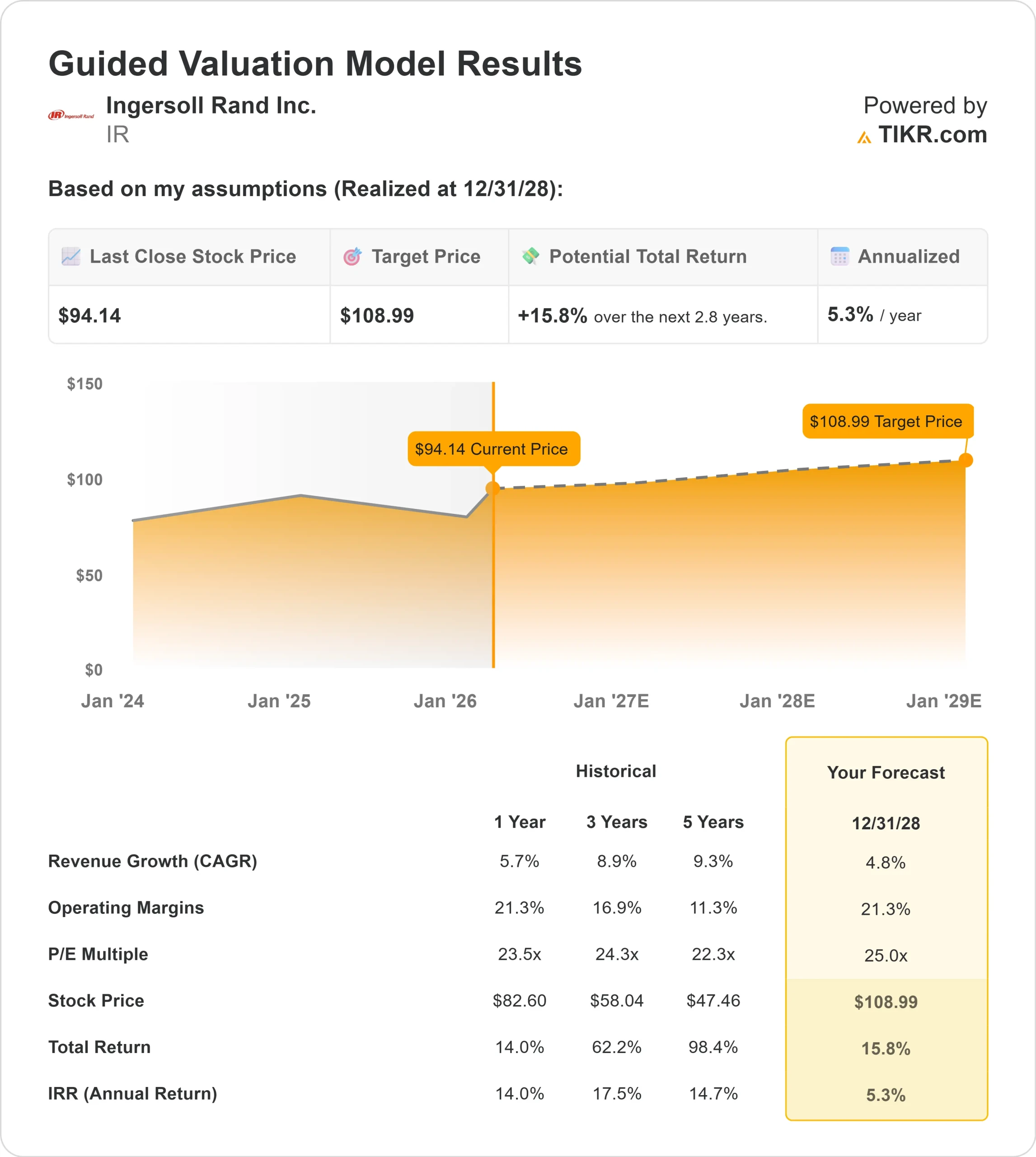

- 估值模型目标价:109 美元

- 隐含升幅:16

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对英格索兰等您最喜爱的股票进行估值 >>>

发生了什么?

英格索兰英格索兰的股价今年迄今为止上涨了约19%,最近的交易价格接近每股 94 美元,原因是投资者对不断改善的订单势头、持久的利润率以及进入 2026 年后持续的收购执行力作出了回应。随着高质量工业复合材料公司的广泛走强,该公司股价也稳步上扬。

推动股价上涨的是对盈利持久性的信心,而不是周期性的大幅反弹。ITS EBITDA 利润率保持在 29% 附近,PST 利润率超过 30%,经常性收入已超过 4.5 亿美元,约有 11 亿美元的合同收入已经到位。即使没有广泛的工业复苏,这种能见度也支撑了市场情绪。

机构定位既反映了积累,也反映了选择性的削减。Waycross Partners 建立了 341,551 股股票的仓位,价值约 2,800 万美元;Equitable Trust 建立了 43,783 股股票的仓位,价值约 400 万美元;First National Bank of Omaha 收购了 37,419 股股票,价值近 300 万美元。

NEOS 投资管理公司增持了 17% 的股份,达到 132519 股。与此同时,Vanguard 减仓 4%,抛售 1,764,340 股,摩根大通减持 32%,抛售 5,757,338 股。

2 月份的内部交易也引起了关注。首席执行官 Vicente Reynal 继今年早些时候出售股票后,又以每股约 98 美元的价格出售了 36,482 股股票,总价约为 400 万美元;高管 Kathleen Keene、Michael Scheske 和 Elizabeth Meloy Hepding 也报告了其他数百万美元的交易。

尽管有内幕交易活动,但投资者的情绪仍然保持乐观,因为该公司将凭借稳定的有机订单和一贯的复合战略进入 2026 年。

IR 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 4.8

- 运营利润率:21.3

- 退出市盈率:25 倍

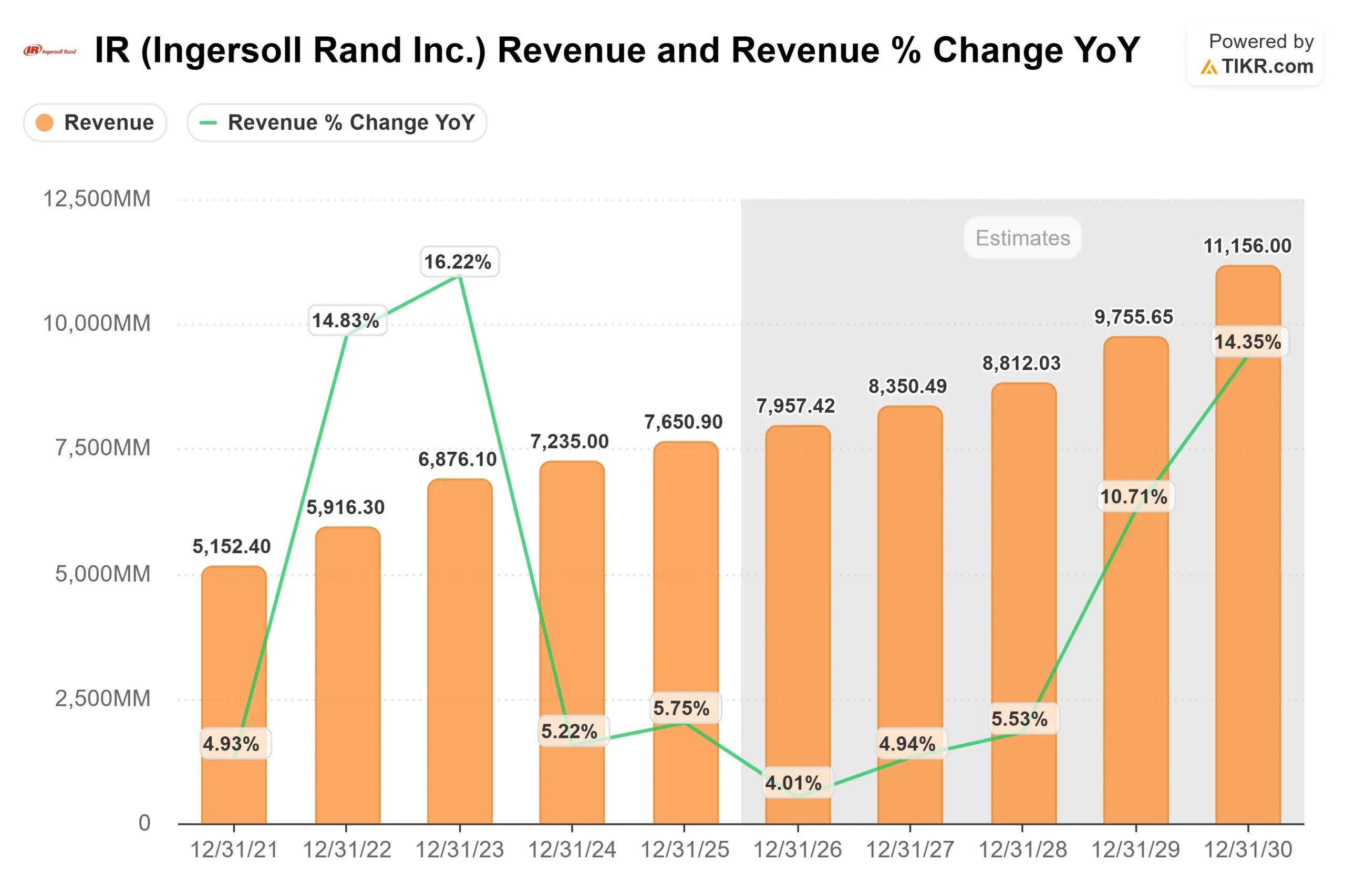

在工业空气系统需求、经常性售后市场收入以及对压缩机、真空技术和生命科学应用领域的持续收购的支持下,预计未来几年的收入将稳步增长。

英格索兰在关键任务领域开展业务,其可靠性推动了重复服务和更换需求。

利润率持续保持在 21% 附近,反映了定价纪律、并购带来的整合协同效应以及利润率较高的经常性服务合同组合的增加。

随着经常性收入在全球范围内不断扩大,盈利质量得到改善,周期性也变得更加温和。

资产负债表的灵活性仍然是核心驱动力。由于净债务与息税折旧及摊销前利润(EBITDA)的杠杆率接近 1.9 倍,公司仍有能力进行更多的螺栓式收购,这一战略历来支持稳定的每股复合收益,而无需依赖积极的有机加速。

基于这些因素,该模型估计目标价为 109 美元,意味着与当前水平相比,总涨幅约为16%。

英格索兰的股价约为每股 94 美元,似乎被适度低估,2026 年的业绩可能会受到经常性收入扩张、增量利润改善和规范的资本分配的驱动,而不是广泛的工业复苏。

英格索兰股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算英格索兰的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。