Verizon Communications 股票的关键统计数据

- 过去一周表现 0.5%

- 52 周区间: 38.4 美元至 50.5 美元

- 当前价格: 49.2 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 发生了什么?

发生了什么?

Verizon 股价(VZ)在 2 月 25 日回调 1.3% 后,目前报 49.23 美元,但更引人关注的是表面之下的扭转势头,该公司刚刚公布了六年来最高的季度后付费电话净增数(61.6 万部),这表明新任首席执行官丹-舒尔曼(Dan Schulman)积极的用户增长战略已经在 2026 年转型之前产生了可衡量的结果。

舒尔曼本人在上任后的 100 天内就批准了董事会批准的 250 亿美元的股票回购计划,连续第 20 年将年度股息每股提高 0.07 美元,并发布了 2026 年调整后每股收益 4.90 美元至 4.95 美元的指导性目标,即增长 4% 至 5%,与 2025 年的业绩相比,中点增长超过 70%。

这一举措的动力来自于多层次的运营引擎:Verizon 于 1 月 20 日完成了价值 200 亿美元的 Frontier 收购交易,增加了超过 3,000 万的综合光纤通过量,与 Comcast 和 Charter 续签了长期 MVNO 协议,并计划在 2026 年节省 50 亿美元的运营支出,同时在 2028 年之前实现至少 10 亿美元的 Frontier 运行率协同效应。

除了数字之外,市场开始重新评价 Verizon,将其从停滞不前的红利坚守者转变为一个融合增长的故事,因为捆绑光纤加无线的客户流失率比独立移动用户低 40%,这为该公司在中期内实现 4000 万至 5000 万光纤传输量的目标提供了一条可持续的顶线加速之路。

首席执行官丹-舒尔曼(Dan Schulman)在第四季度财报电话会议上表示:"我们的目标是实现 75 万到 100 万的后付费电话净增用户数量,约为 2025 年总数的 2 到 3 倍,也是自 2021 年以来的最高值。"他阐述了用户增长目标的背景,包括前沿交叉销售机会、将于今年上半年推出的新价值主张,以及旨在结构性降低流失率的融合战略。

在机构方面,Mubadala Investment Co.首席财务官托尼-斯基亚达斯(Tony Skiadas)在 2 月 24 日举行的巴克莱通信与内容研讨会(Barclays Communications and Content Symposium)上强化了至少 215 亿美元的自由现金流指导,这是该公司自 2020 年以来最强劲的预测。

展望未来,Verizon 的融合建设使其在未来三到五年内成为宽带市场的结构性竞争者,因为其 5000 万光纤通过目标、与超大型企业的 AI Connect 交易以及严谨的资本分配框架共同标志着该公司正从防御性收入游戏过渡到进攻性、产生现金的增长平台,其竞争对手将不得不与之竞争。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 Verizon 公司的看法

华尔街对 Verizon 通信股票的看法

Verizon 于 1 月 20 日完成了对 Frontier 的收购,并授权回购 250 亿美元,这将直接转化为实质上更强劲的前瞻性盈利轨迹,融合驱动的客户流失率下降和 2026 年 50 亿美元的运营支出节省现已纳入公司的财务路线图。

在头条新闻之下,基本面也证实了公司的加速发展:根据一致预期,2026 年的收入将达到 1,440 亿美元,比 2025 年的 1,382 亿美元增长 4.2%,息税折旧摊销前利润率将扩大到 36.8%,正常化后的每股收益将攀升至 4.91 美元,在多年停滞后同比增长 4.3%。

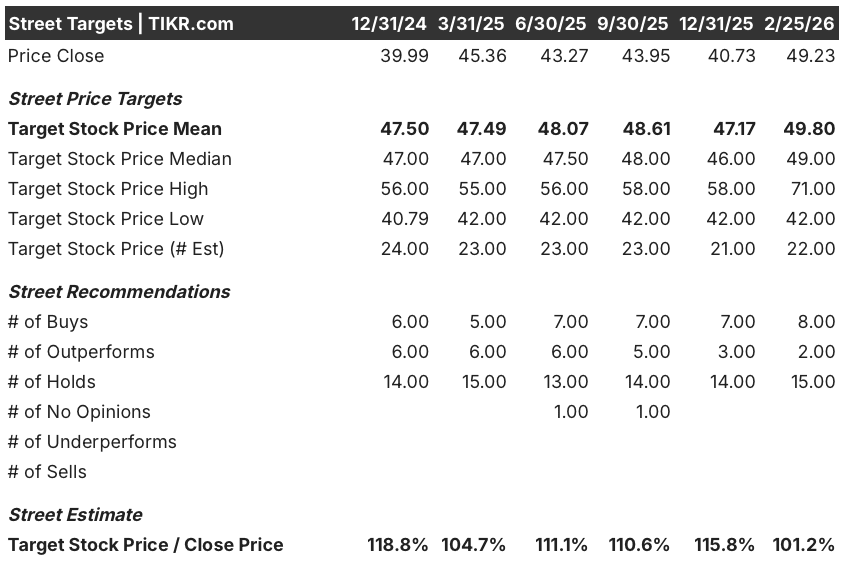

华尔街目前对 VZ 的分析显示,8 位买入,2 位跑赢大盘,15 位持有,0 位卖出,平均目标价为 49.80 美元,与 2 月 25 日收盘价 49.23 美元相比,仅有 1.2% 的上涨空间。

分析师的低目标价 42 美元与高目标价 71 美元之间的价差足够大,需要引起注意,熊市取决于持续的流失压力和促销成本超支,而牛市则取决于汇聚净增长势头和前沿协同效应到 2028 年超过 10 亿美元的运行率目标。

估值模型说明了什么?

考虑到 Verizon 目前正朝着 2020 年以来最强劲的自由现金流和每股收益加速增长的方向前进,TIKR 的中位估值模型将 VZ 的股票定价为 68.42 美元,4.8 年的总回报率为 39%,年化内部收益率为 7%,如果用户增长和利润扩张如管理层所预测的那样复合增长,那么这一估值看起来是可信的。

最明显的风险在于过渡年收入指导本身:由于 Verizon 将之前 180 个基点的提价阻力置之不理,预计 2026 年的无线服务收入将保持持平,而今年上半年新价值主张推出时的任何执行失误都可能推迟牛市所依赖的销量驱动型收入拐点。

总体而言,对于有耐心的投资者来说,Verizon 49.23 美元的股价被适度低估了,因为 Frontier 整合、50 亿美元的成本转型和回购计划提供了一个持久的回报底线,尽管真正的重新评级取决于上半年价值主张的推出,以及后付费净增额是否能达到 75 万至 100 万的目标。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Verizon Communication Inc.

您应该投资 Verizon 通信公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 VZ 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Verizon Communication Inc.无需信用卡。只需您自己决定所需的数据。