DHI 股票的主要数据

- 年初至今业绩:9

- 52 周区间: 110 美元至 185 美元

- 估值模型目标价:185 美元

- 隐含升幅:17

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,对您最喜爱的股票(如 D.R. Horton)进行估值 >>>

发生了什么?

D.R. 霍顿股票今年迄今为止上涨了约 9%,最近交易价格接近每股 157 美元,原因是投资者对稳健的 2026 财年第一季度业绩、稳定的订单增长和重申的全年指导做出了回应,尽管住房市场的可负担性压力持续存在。

第一季度财报显示,公司营收 69 亿美元,每股收益 2.03 美元,税前收入 7.98 亿美元,税前利润率 11.6%,净销售订单同比增长 3%,达到 18,300 套住宅。

管理层超过了其收入和成交量指导目标的上限,并重申了 2026 财年收入 340 亿至 350 亿美元、成交量 86,000 至 88,000 套住宅的预期,从而增强了在激励机制持续升温的情况下保持销量增长的信心。

公司总裁兼首席执行官保罗-罗曼诺夫斯基(Paul Romanowski)表示:"在活跃销售社区同比增长 12% 和销售周期缩短的支持下,我们的收入和成交量都超过了预期。

本季度的房屋销售毛利率为 20.4%,不包括保修恢复在内的毛利率为 20%,管理层预计第二季度的毛利率为 19% 至 19.5%,原因是激励措施依然高涨,尽管需求继续对接近 6% 的抵押贷款利率做出反应。

机构投资活动为该公司增色不少。NEOS Investment Management 增持了 44%,HighTower Advisors 增持了 28%,Mitchell Capital Management 增持了 140%,而 Smead Capital 减持了 7%,Heartland Advisors 减持了 18%,ABN Amro 减持了 29%,Illinois Municipal Retirement Fund 减持了 22%。

尽管首席运营官迈克尔-默里(Michael Murray)在 5 月份抛售了 120 股,但机构持股比例仍高达 91%,总体持股情况反映出机构参与的积极性和均衡性。

查看分析师对 D.R. Horton 的增长预测和目标价格(免费) >>>

DHI 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):4

- 营业利润率10.5%

- 退出市盈率:12.5 倍

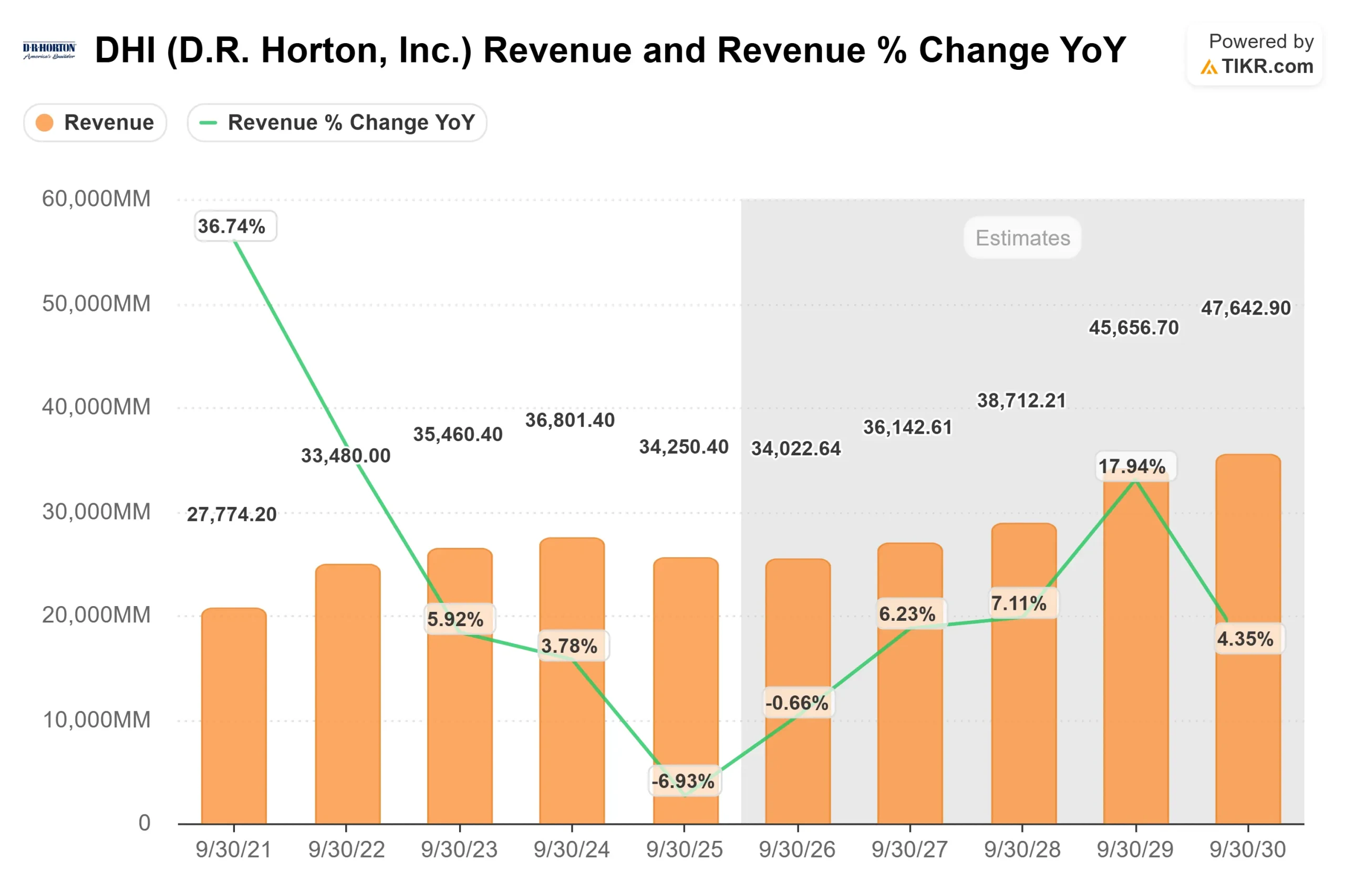

预计收入将从 2026 财年的约 340 亿美元增长到 2030 财年的约 480 亿美元,这反映了稳定的社区扩张、入门级需求和严谨的土地定位,而不是住房周期高峰的回归。

利润率模型为 10.5%,假定激励措施仍然较高但可控,周期时间和资本效率的改善有助于抵消定价压力。

公司连续减少了已完工但未售出的库存,预计第二季度的开工率将有所上升,这表明公司对春季需求充满信心,同时保持了库存控制。

未来 12 个月的主要驱动因素包括订单增长、取消趋势、激励强度和抵押贷款利率走向。

从历史经验来看,即使是 6% 左右的适度利率压缩,也会增加售楼处的客流量,从而提高各社区的吸纳量和积压量。

公司在本季度产生了 8.54 亿美元的运营现金流,回购了 6.7 亿美元的股票,并重申计划在 2026 财年回购约 25 亿美元的股票并派发约 5 亿美元的股息,从而支持了每股收益的持久性。

基于这些投入,估值模型暗示该公司的目标价为 185 美元,表明未来 2 到 3 年的上涨空间约为17% 。

在目前接近 157 美元的水平上,D.R. Horton 的价值似乎被适度低估,未来的业绩表现主要受订单动力、利润率约束和资本效率的驱动,而不是收入的快速增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。