WAB 股票的关键统计数据

- 6 个月业绩: 36%

- 52 周区间: 152 美元至 266 美元

- 估值模型目标价:309 美元

- 隐含升幅:17

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,评估您最喜爱的股票(如西屋空气制动技术公司)的价值 >>>

发生了什么?

西屋空气制动技术公司股价在过去六个月中上涨了约 36%,最近的交易价格接近每股 263 美元,接近 52 周以来的最高价 266 美元。这一涨势反映了投资者对公司强劲的盈利执行力、不断扩大的积压业绩、增加的资本回报和持续的机构积累的信心。

公司公布的 2025 年第四季度财报强化了其 2026 年的增长轨迹,股价随之走高。销售额增长 15%,达到 30 亿美元,调整后每股收益增长 25%,达到 2.10 美元,运营现金流达到 9.92 亿美元。

积压业务表现突出,12 个月积压业务攀升 7%,达到 82 亿美元,多年积压业务超过 270 亿美元,增长 23%,提供了强劲的收入可视性。

首席执行官拉斐尔-桑塔纳(Rafael Santana)说:"这是我们公司一直以来最强劲的状况。"董事会批准将股息提高 24%,并将股票回购授权扩大到 12 亿美元。

管理层预计 2026 年销售额为 122 亿美元至 125 亿美元,调整后每股收益为 10.05 美元至 10.45 美元,这意味着中间点的增长率分别为 10.5%和 14%。

机构定位也支持了该公司的增长。Rhumbline Advisers 增持 3.6% 至 330,938 股,价值 6,634 万美元;Candriam S.C.A. 增持 3.9% 至 482,986 股,价值 9,682 万美元;National Pension Service 增持 4.5% 至 285,391 股,价值 5,721 万美元。

Machina Capital S.A.S.增持 180.1%,至 30,736 股;法国巴黎银行资产管理公司增持 374.2%,至 135,996 股;NEOS 投资管理公司增持 111.5%,至 19,281 股。

机构投资者目前持有该公司约 91.69%的股份,凸显了广泛的专业持股。

近期高点附近的内幕活动增加了该公司的背景。首席执行官拉斐尔-桑塔纳(Rafael Santana)于 2 月 10 日以 245.71 美元的均价出售了 1798 股,总价约为 441,787 美元,持股量减少了 1.49%;执行副总裁格雷戈里-斯布罗科(Gregory Sbrocco)于 2 月 19 日以 258.43 美元的价格出售了 952 股,总价约为 246,025 美元。

这些交易相对于总持股量来说并不多,但接近创纪录水平的内部人士抛售往往与强劲反弹后的盘整期相吻合。

查看分析师对西屋空气制动技术公司的增长预测和目标价格(免费) >>>

WAB 是否被低估?

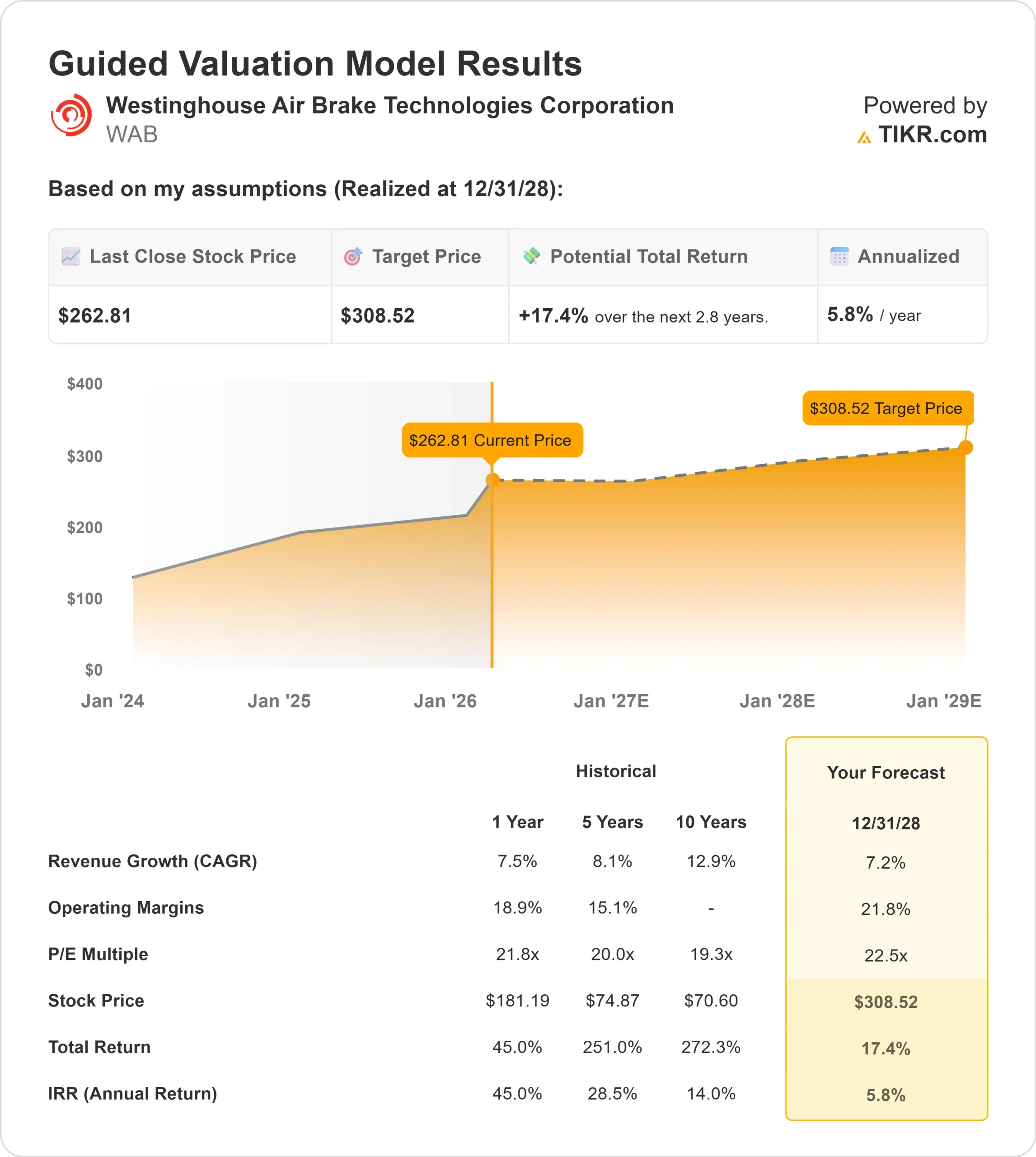

在估值假设下,该股票的模型如下:

- 收入增长率(CAGR):7.2

- 营业利润率:21.8

- 退出市盈率:22.5 倍

预计收入将从 2025 年的 111.7 亿美元增至 2026 年的 123.0 亿美元和 2027 年的 130.4 亿美元,主要得益于积压货物的转换、现代化计划以及持续的国际需求,而非短周期的运费波动。

管理层预计,2026 年的销售额将达到 122 亿至 125 亿美元,中间值增长 10.5%,标志着又一年的扩张。

整合 3.0 成本计划推动利润率向 20% 的较低范围扩展,目前预计到 2028 年底将实现 1.15 亿至 1.40 亿美元的运行率节约,同时数字智能、检测技术和高价值机车现代化项目的组合也将得到改善。

机队更新仍然是结构性增长的驱动力。北美超过 25% 的现役机车车龄已超过 20 年,新的 EVO 现代化计划旨在将可靠性提高 20% 以上,燃油效率提高 7%。

这些运营改进为铁路运营商带来了可衡量的经济回报,并支持了多年的现代化需求。

国际市场为我们带来了新的增长点,在拉丁美洲、非洲、印度和亚洲,我们的产品线势头强劲。结合对 Frauscher Sensor Technologies 和 Dellner Couplers 等公司的收购,Wabtec 不断扩大其技术组合和经常性收入。

基于这些投入,估值模型暗示目标价为 309 美元,表明与目前 263 美元附近的水平相比有大约 17% 的上涨空间,表明该股似乎被适度低估了。

虽然该股在过去六个月中已经实现了强劲上涨,但持续的积压执行、现代化需求、成本控制以及 2026 年两位数的每股收益增长仍是未来业绩的主要驱动力。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。