多米诺股票的关键统计数据

- 过去一周表现 +1.5%

- 52 周区间: 370.7 美元至 449.1 美元

- 当前价格: 408.4 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

伯克希尔-哈撒韦公司(Berkshire Hathaway)在 2025 年第四季度增持了多米诺(DPZ)12.3% 的股份,达到 340 万股,验证了这家比萨连锁店刚刚公布的连续 32 年国际同店销售增长,股价为 408.41 美元。

2 月 23 日,Domino's 公布第四季度营收为 15.4 亿美元,超过了 15.2 亿美元的一致预期,原因是其 "Best Deal Ever "超值促销活动和帕马森芝士馅饼(Parmesan Stuffed Crust)推动美国同店销售增长了 3.7%,而分析师的预期为 3.5%。

在美国同店销售增长 3% 和净增 172 家美国门店的推动下,2025 年全年自由现金流激增 31.2%,达到 6.715 亿美元,超过了自 2019 年以来净增门店超过 3000 家的所有上市 QSR 品牌。

2 月 24 日,摩根大通将 DPZ 的评级上调至 "增持",理由是该公司的特许经营网络极具弹性,在过去三年中,7186 家美国门店中仅有 23 家关闭,而一家陷入困境的不知名全国性竞争对手则宣布在 2026 年上半年关闭多达 250 家门店。

首席执行官罗素-韦纳在2025 年第四季度的财报电话会议上表示:"我们的增长前景从未如此广阔,因为我们的品牌从未如此强大。"然后,他在同一天重新推出了 Best Deal Ever,并提出了 2026 年美国同店销售增长 3% 的目标。

Domino's Rewards 忠诚度会员人数自 2023 年重新启动以来增长了近 20%,达到 3730 万活跃用户,DoorDash 的渗透率仍低于公平份额,新的电子商务平台已经上线,回购授权还剩 4.597 亿美元,该公司自诩的将美国零售额从约 100 亿美元翻一番的道路是由复合运营基础设施支持的,而不仅仅是预测。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 DPZ 的看法

华尔街对 DPZ 股票的看法

2025 年第四季度,伯克希尔增持 12.3% 至 340 万股,而该股的交易价格比分析师平均目标价 478.58 美元低 17.2%,这表明机构资金看到了市场尚未关闭的脱节。

2025 财年,该公司营收增长 5%,达到 49.4 亿美元,预计 2026 财年将增长 7.0%,达到 52.8 亿美元,这反映出该公司对 Best Deal Ever 的重新启动和 DoorDash 的扩张所带来的基础复合而非替代的信心。

多米诺的息税折旧摊销前利润(EBITDA)也从 2024 财年的 9.7 亿美元增长到 2025 财年的 10.4 亿美元,在特许经营模式下,特许权使用费收入直接与系统销售量挂钩,在定价持平的情况下,息税折旧摊销前利润率从 20.5% 增长到 21.1%,这证明多米诺股票每美元收入的盈利能力在增强,而不仅仅是规模在扩大。

自由现金流激增 31.2%,达到 6.715 亿美元,而定价保持不变,这证明多米诺的股票是通过销量和采购杠杆而不是提价来获取利润的,这是大多数 QSR 同行目前无法复制的耐用性信号。

18 位分析师将 DPZ 评为 "买入 "或 "跑赢大盘",13 位持有,仅有 2 位给予 "跑输大盘 "或 "卖出 "评级,平均目标价为 478.58 美元,意味着较 3 月 6 日收盘价 408.41 美元有 17.2% 的上涨空间,即使该股在过去一年中下跌了 15.6%,这一共识仍保持不变。

340 美元的低目标股价与 601 美元的高目标股价之间的价差反映了一个真正的分叉:看跌者看重的是 DPE 的国际拖累和保险成本压力,而看涨者看重的是 Best Deal Ever 的重新启动、DoorDash 的公平份额差距以及 2026 财年美国净增 175 多家门店。

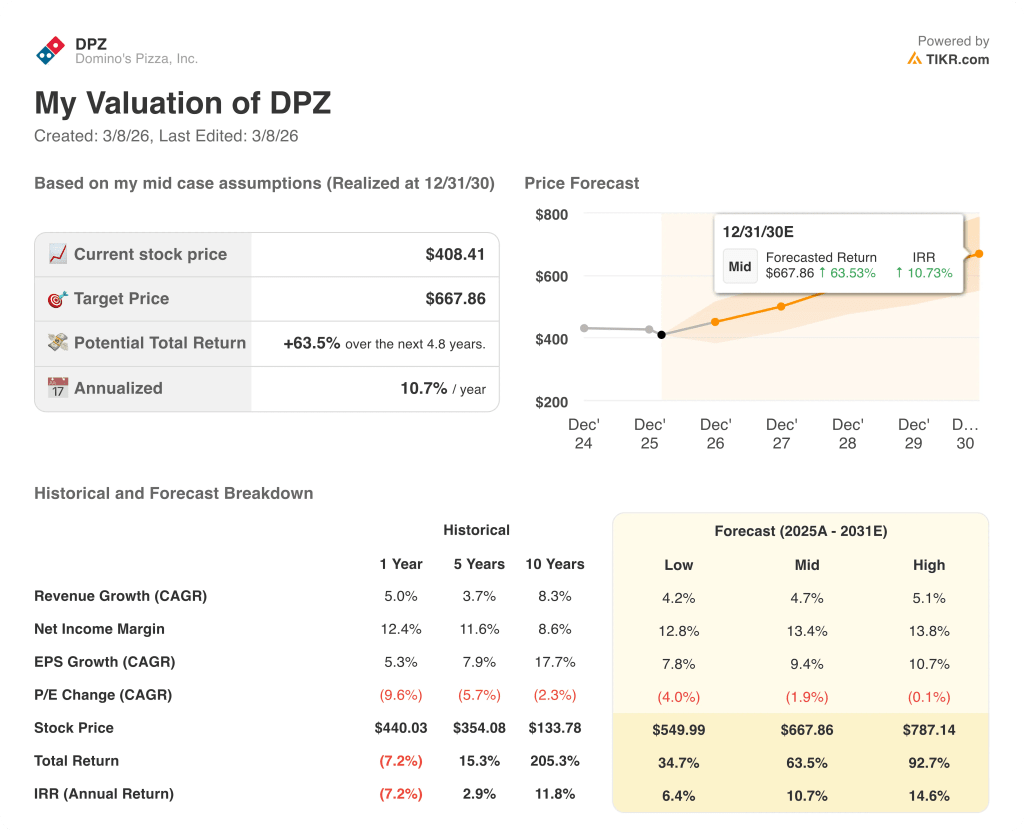

估值模型说明了什么?

根据 TIKR 中值模型,到 2030 年 12 月 31 日,DPZ 的股价为 667.86 美元,这意味着总回报率为 63.5%,年化内部收益率为 10.7%,其驱动因素是收入年复合增长率为 4.7%,净利润率从 12.4% 扩大到 13.4%,因为供应链采购生产力抵消了食品篮子的通胀。

该模型的利润率扩张假设得到了管理层 2026 财年营业收入增长约 8%,而食品篮子涨幅仅为低个位数的指导意见的直接支持,这意味着盈利杠杆是采购效率,而不是定价。

尽管每股收益从 2025 财年的 17.57 美元加速增长至 2026 财年的 19.83 美元,市场对 DPZ 的定价为 20 倍远期收益,低于三个月前的 21 倍,而当前倍数并未反映出 12.9% 的增长率。

自 2023 财年重新启动以来,多米诺奖赏(Domino's Rewards)忠诚会员的活跃人数已达 3730 万,增长了近 20%,这为 TIKR 模型假设 2030 年前同店销售额的持续复合增长提供了经常性订单量基础。

首席执行官罗素-韦纳(Russell Weiner)在 2 月 23 日当天重新推出了 "史上最优惠"(Best Deal Ever)活动,这表明管理层有信心,在 2025 财年推动所有收入组群订单数增长的超值促销活动,在 2026 财年压力重重的宏观环境下,仍然是主要的销量引擎。

主要风险在于多米诺比萨企业(DPE),即覆盖澳大利亚和主要亚洲市场的多米诺比萨企业特许经营权,该特许经营权持续表现不佳,已导致国际 SSS 低于 3% 的长期算法,如果在新任首席执行官安德鲁-格里高利(Andrew Gregory)的领导下扭亏为盈的进程停滞不前,则可能对 TIKR 模型 4.7% 的收入年复合增长率构成压力。

2026 年第一季度的同店销售业绩将是首次解读 Best Deal Ever 的重新启动和 DoorDash 的扩张是否能抵消一月份的天气干扰,并维持 3% 的美国销售指导,这是支撑整个 TIKR 前瞻性模型的唯一投入。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资多米诺骨牌?

你应该投资多米诺比萨公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 DPZ 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Domino's Pizza, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DPZ 股票 → 免费使用专业工具分析 TIKR 上的 DPZ 股票 → 免费使用专业工具分析 TIKR 上的 DPZ 股票