家得宝股票的关键统计数据

- 过去一周表现: -6

- 52 周区间: 326.3 美元至 426.8 美元

- 当前价格: 357.9 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

全球最大的家装零售商家得宝(Home Depot,HD)第四季度调整后每股收益刚刚超出预期 0.18 美元,达到 2.72 美元,而预期为 2.54 美元,而美国房地产市场的冻结使其股价比 52 周高点 426.75 美元低了 16%。

2 月 24 日,第四季度财报显示,可比销售额增长了 0.4%,高于持平的共识,原因是专业客户(承包商和建筑商,他们推动了大型、经常性的工作现场订单)的可比销售额呈正增长,表现优于 DIY 部门。

即使在屋顶行业创下 2019 年以来最差季度销量的情况下,专业客户仍推动了本季度的业绩,而家得宝的特种建材子公司 SRS 仍在低迷中不断扩大市场份额。

首席财务官理查德-麦克菲尔(Richard McPhail)在2025 年第四季度的财报电话会议上表示,"我们还没有看到住房活动出现拐点的催化剂,"尽管该公司确认了 2026 财年的指导目标,即总销售额增长 2.5% 至 4.5%。

家得宝对其 Pro 生态系统进行了投资,包括在第一季度末推出的每周可生成数以万计会话的人工智能驱动的项目规划工具和实时大件和大体积货物交付跟踪,这为该公司在住房成交量复苏之前抓住专业承包商 2,000 亿美元的支出空白奠定了基础。

在市场上其他公司纷纷加入之前,查看华尔街对某只股票进行评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对高清股票的看法

华尔街对 HD 股票的看法

家得宝(Home Depot)第四季度调整后每股收益为 2.72 美元,高于预期的 2.54 美元,这证明即使在美国房地产市场接近 30 至 40 年成交量低点的情况下,以专业为导向的模式仍能站稳脚跟。

管理层提出的 2026 财年每股收益增长目标是持平至 4%,但 TIKR 的一致预期是该财年每股收益下降 1.5%,这意味着市场还不相信房地产压力会迅速缓解,从而使这一目标得以实现。

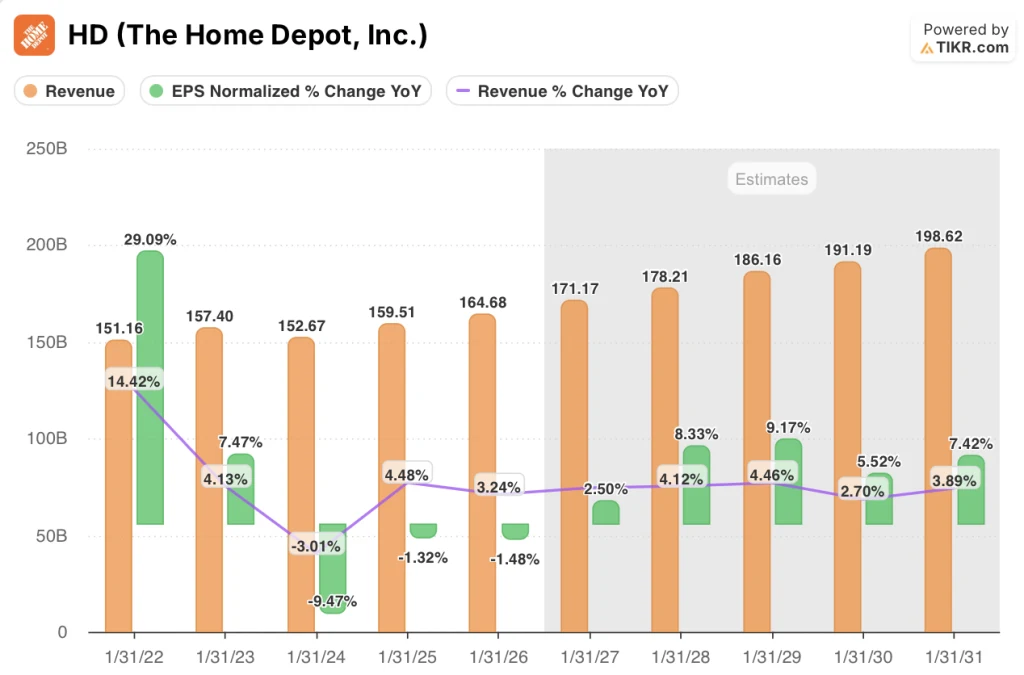

收入情况则较为稳定:TIKR 预计 2027 财年和 2028 财年的收入分别为 1,712 亿美元和 1,782 亿美元,分别增长 3.9% 和 4.1%,因为 SRS 的有机销售额和大约 15 家新店的开张为收入基础带来了增量。

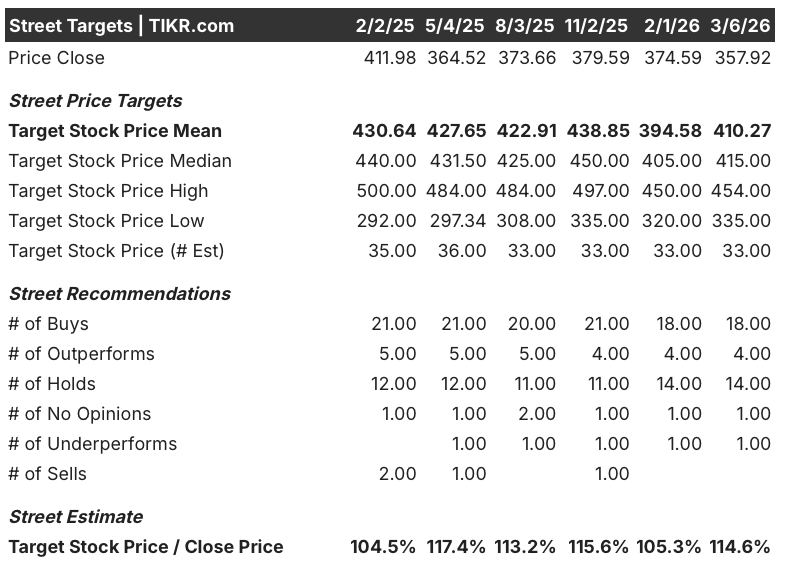

尽管对每股收益持怀疑态度,但在 33 位拥有活跃目标价的分析师中,有 22 位将 HD 评为买入或跑赢大盘,平均目标价为 410.27 美元,意味着较 357.92 美元有 14.6% 的上涨空间,这表明即使不考虑房地产复苏的因素,分析师也认为该公司的执行质量很高。

杰富瑞 454 美元的牛市目标与 335 美元的熊市底线之间的价差直接映射出一个变量:目前处于数十年低位的住房成交量是在 2026 财年结束前出现拐点,还是在整个财年期间保持冻结。

估值模型说明了什么?

根据 TIKR 的中值模型,到 2031 年 1 月,HD 的股价为 548.70 美元,这意味着总回报率为 53.3%,年化内部收益率为 9.1%。该目标假设收入年均复合增长率为 3.8%,净利润率从目前的 8.9% 恢复到 2031 财年的 9.5%。

利润率恢复假设是一个紧张点:TIKR 的模型要求净收入利润率扩大,即使管理层指导的毛利率从 2025 财年的 33.3% 下降到 2026 财年的 33.1%,也会受到 GMS 全年年度化的压力。

市场将 HD 定价为纯粹的住房代理,但专业生态系统(承包商和建筑商)推动了大量经常性的工作现场订单,在第四季度实现了正收益,而更广泛的 DIY 领域仍面临压力。

在 2025 财年,人工智能驱动的项目规划工具每周产生数以万计的会话,并实现了 "两个西格玛 "的交付可靠性,这些都为高清提供了可衡量的运营证明,即在房地产开始复苏之前,专业人员的粘性正在不断增强。

首席财务官麦克菲尔(McPhail)确认,股票回购预计将在 2027 年上半年恢复,目前 357.92 美元的价格并没有反映出这一资本回报信号,而这一信号直接支持了模型外几年每股收益的重新加速。

风险在于消费者的不确定性加深:管理层明确指出,就业担忧、融资成本上升和经济焦虑是大额可支配项目仍面临压力的原因,这将使 2026 财年之后的每股收益收缩,并打破模型的利润率恢复假设。

5 月份的 2026 财年第一季度财报电话会议将是第一个真正的考验:管理层预计第一季度每股收益将出现中等个位数百分比的负增长,因此要关注美国的比较数据是否保持乐观,以及 Pro 订单量是否显示低谷正在过去。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 The Home Depot?

您应该投资家得宝公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出高清股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 The Home Depot, Inc.无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 HD 股票 → 免费获取专业工具,分析 TIKR 上的 HD 股票 → 免费获取专业工具,分析 TIKR 上的 HD 股票。