Generac 股票的关键统计数据

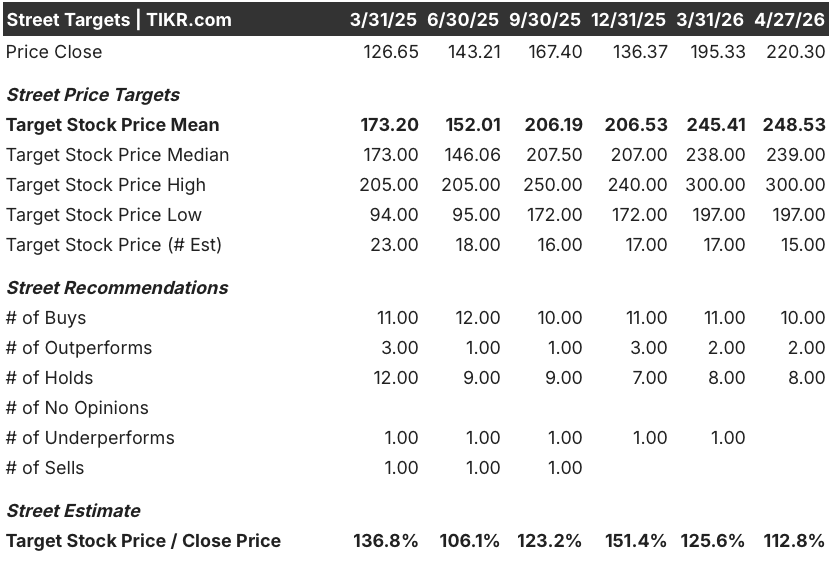

- 52 周区间: 109 美元至 241 美元

- 当前价格: 220 美元

- 市场平均目标价: 249 美元

- 最高目标价:300 美元

- 分析师共识:买入买入

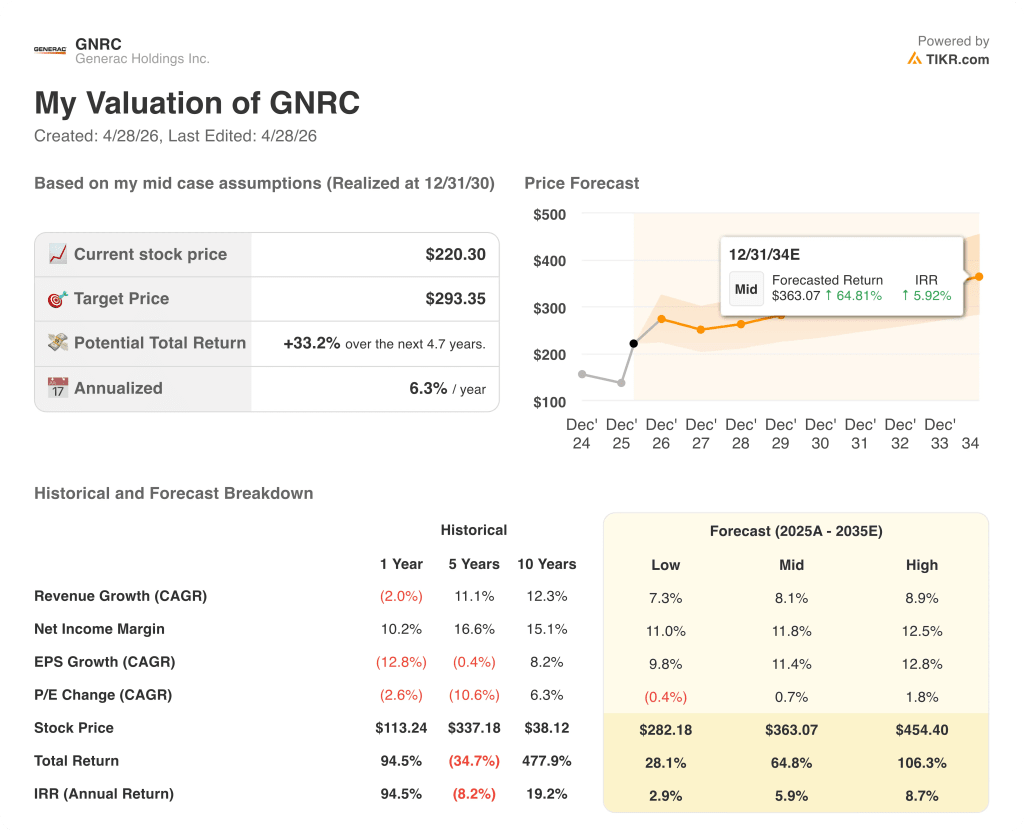

- TIKR 目标模型(2030 年 12 月):293 美元

Generac 股价已从 52 周低点翻了一番,而投资理论仍在实时演变。通过 TIKR 的估值工具,您可以在 60,000 多只股票中免费建立数据中心上涨模型 →。

发生了什么?

格纳克控股公司(Generac Holdings,GNRC)为住宅和商业客户生产备用发电机和能源技术系统,随着数据中心运营商的需求开始重新定义公司的长期盈利状况,该公司正处于结构性转折点。

2 月 11 日公布的 2025 年第四季度财报显示,住宅产品销售额下降了 23%,降至 5.7187 亿美元,原因是停电活动处于历史低位,但由于数据中心收入增长,工商业产品销售额增长了 10%,达到 4 亿美元。

截至报告发布时,工商业部门的积压订单已达 4 亿美元,其中没有任何实质性的超级分销商采购订单,这证明 Generac 新推出的大型兆瓦级柴油发电机在签订任何正式供应协议之前,就已在联合办公客户中找到了真正的商业牵引力。

首席执行官亚伦-贾格菲尔德(Aaron Jagdfeld)在 2025 年第四季度财报电话会议上表示,"数据中心终端市场的发展势头进一步加快",公司已与两家特定的超大规模客户 "进入试点阶段",准备在 2027 年和 2028 年实现潜在的大幅增长。

3 月 25 日,格纳克在投资者日上透露,公司的积压业务已增长到 7 亿美元,一家超大规模客户已发出 6 亿多美元产品的非约束性采购通知,公司的目标是在年底前将国内制造能力提高到 10 亿美元以上。

从 3 月 31 日起,公司同时将其业务重组为住宅和商业及工业业务,这一结构调整旨在更清晰地展示商业及工业业务的增长情况,并减少住宅停电周期造成的盈利波动。

在 "投资者日 "上公布的三年期财务框架预计,综合收入将以中位数的复合年增长率增长,从 2025 年的 42.1 亿美元增至 2028 年的 62 亿美元至 66 亿美元,息税折旧摊销前利润率将从 17% 增至 20% 左右。

华尔街对 GNRC 股票的看法

第四季度的业绩不佳分散了投资者的注意力,他们只关注主要的收入不足,却忽略了更重要的信号:Generac的C&I业务正在悄然建立起住宅业务从未有过的积压驱动型盈利模式。

预计 GNRC 的 EBITDA 将从 2025 年的 7.1554 亿美元增长到 2026 年的 8.9 亿美元左右(约增长 25%),然后随着 7 亿美元积压订单和尚未列入指导意见的 6 亿多美元超级分频器潜在奖励带来的数据中心业务量的增长,到 2028 年将复合增长到 12.5 亿美元到 14.5 亿美元之间。

12位分析师对Generac股票给予买入或跑赢大盘的评级,8位持有,没有卖出;平均目标价为249美元,意味着较当前水平有约13%的上涨空间,华尔街正在关注今年上半年超大型分频器采购订单是否能从当前的试点项目中实现。

牛熊价差足够大:该公司的最高目标价为 300 美元,以超级分销商的全面商业化为基础,而最低目标价为 197 美元,反映了住宅需求持续疲软和数据中心合同时间推迟的情况,投资者将把 2026 年第一季度的工商业收入和任何超级分销商 AVL 公告作为决定性的数据点。

如果 2026 年下半年停电活动仍低于 5 年基线平均值,导致住宅需求复苏停滞,那么利润率扩张将失去住宅需求的贡献,息税折旧摊销前利润(EBITDA)指引也将面临压力。

Generac 将在 4 月 29 日开盘前公布 2026 年第一季度财报:关注 C&I 收入,以确认 7 亿美元的积压项目是否正在转换,以及管理层是否会上调全年指导目标,以反映 6 亿美元的非约束性超大型变压器开工通知。

估值模型说明了什么?

TIKR 模型的中值目标价约为 293 美元,这意味着在大约 5 年的时间里,总回报率约为 33%,年化内部收益率为 6%,到 2030 年,收入年均复合增长率约为 8%至 9%,随着工商业经营杠杆作用的显现,净利润率将从 2025 年的 9% 回升到 2028 年的 11% 左右。

按照 TIKR 模型的目标价格,鉴于 33% 的总回报率是真实的,但并不显著,除非超级分销商的奖励比模型保守的占位假设提前到来,否则Generac 股票的估值似乎是公平的。

Generac 投资案例的核心矛盾是时间问题:数据中心的机会已经确定,积压的订单正在增加,但将改变盈利轨迹的超级分流器采购订单仍在等待 AVL 的正式批准和供应协议的执行。

必须做对的事

- 格纳克从目前处于试点项目的两家超级分销商中至少有一家获得批准供应商名单,从而在年底前将不具约束力的 6 亿美元采购通知转化为确定的采购订单

- 威斯康星州苏塞克斯的工厂在第三季度达到满负荷生产,比原定的第四季度目标提前,为公司提供了 2026 年交付的增量灵活性

- 在 7 亿美元积压订单的推动下,2026 年的 C&I 收入增长率达到指导的 30% 以上,其中大部分是 2026 年的出货量

- 随着停电活动恢复到 5 年基线,住宅需求在下半年趋于稳定,从而使家庭备用发电量实现中位数增长,并使该部门的息税折旧摊销前利润率从 2025 年受天气影响的水平恢复到 22.5%。

- 预计将于第二季度完成的对 Enercon Engineering 的收购,将通过包装成本内部化,使 C&I 分部的利润率增加 100 多个基点

可能出现的问题

- AVL 资质认证延迟,将耗资 6 亿美元的超级分频器通知推迟到 2027 年或更晚,导致 2026 年全年的 C&I 收入完全依赖于共用设备和传统渠道,运行率低于指导要求

- 2026 年连续第二个停电年再次抑制了家庭备用需求,迫使住宅指导目标下调,抵消了工商业在综合 EBITDA 方面的优势

- 交流发电机供应限制是管理层在投资者日上指出的近期最严重的瓶颈,即使有可用产能,也限制了 Generac 提高大型兆瓦级产品产量的速度

- 法律和解条款使 2025 年净收入减少了 1.045 亿美元,预示着便携式发电机产品类别可能再次出现更广泛的责任风险。

- 住宅能源技术部门(太阳能储能、ecobee、PowerMicro)2026 年的息税折旧摊销前利润仍低于盈亏平衡点,如果市场条件进一步恶化,管理层不准备削减运营费用。

您是否应该投资 Generac Holdings Inc.

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 GNRC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Generac Holdings Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 GNRC 股票 → 免费使用专业工具分析 TIKR 上的 GNRC 股票 → 免费使用专业工具分析 TIKR 上的 Generac Holdings Inc.